硅光子学、LPO和CPO的最新市场预测

硅光子学、LPO和CPO的最新市场预测

近期,光通信研发机构LightCounting更新了硅光子学、LPO和CPO的预测。该机构称人工智能集群对光连接的需求激增,扭转了GaAs vcsel市场份额的下降趋势。英伟达购买了近2400万个400G SR4和800G SR8光模块,并计划今年再购买400万个。这些光模块使用的是100G vcsel,许多专家认为这种系统在部署时不够可靠。对于VCSELs来说,这是一个真正的东山再起的故事,但它不会持续太久。英伟达正在优先考虑将硅光子技术用于其下一代光模块。

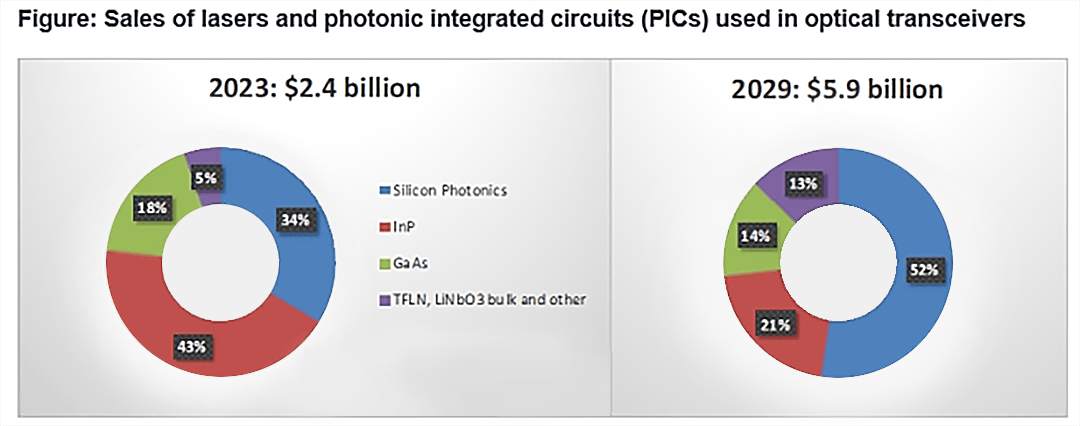

下图是用于光收发器的激光器和光子集成电路(PICs)的销售数据,按技术分类。

该机构预计基于GaAs和InP的收发器的市场份额将逐渐下降,而硅光子(SiP)和薄膜铌酸锂(TFLN) PICs将获得份额。LPO和CPO的采用也将有助于SiP甚至TFLN设备的市场份额增长。

硅光子芯片的销售额将从2023年的8亿美元增加到2029年的30亿美元以上。到2029年,带有TFLN调制器的PICs的销售额将从现在的几乎为零增长到7.5亿美元。用于传统DWDM收发器的批量LiNbo3调制器的销售将继续下降,到2029年可以忽略不计。

制造TFLN产品的公司正在联合起来加速供应链的发展,更多的公司投资于扩大TFLN晶圆和PICs生产所需的基础设施。硅光子学将为TFLN提供集成平台。如果将TFLN纳入更广泛的硅光子PICs定义中,到2029年,这些产品的销售额将接近38亿美元。

审核编辑 黄宇

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

硅光子

+关注

关注

6文章

87浏览量

14874 -

CPO

+关注

关注

0文章

19浏览量

190

发布评论请先 登录

相关推荐

应用于CPO封装模块内的光纤互联方案

的稳定性。由于保偏光纤成本较高,通常用于光信号的引入,而从光芯片到外部端面的光信号导出还是采用非保偏光纤。

光子集成电路(Photonic Integrated Circuit, PlC) 连接

硅基

发表于 12-29 17:27

共封装光学器件的现状与挑战

本文简单介绍了共封装光学器件的现状与挑战。 1、Device fabrication/设备制造。需要为CPO开发先进的制造工艺和器件结构。以3D集成CPO的形式,硅光子芯片充当插入

国产手机大厂OLED需求激增

中国智能手机市场中,华为对手机OLED显示屏的需求正经历显著增长。据最新市场预测,华为智能手机OLED的需求量将从去年的3370万片大幅跃升至今年的6100万片,增长率高达81%。这一显著增长不仅反映了华为在智能手机市场的持续扩

【限免】光电CPO产业链齐聚杭州!参会名单&议程公布!2024光电合封CPO及异质集成大会9月27杭州论剑!

光子学应用方向及市场预测✓技术演进总结发言嘉宾:Lightcounting,分析师,曹丽2. 后摩尔时代的芯片级光互连技术与中国CPO技术标准✓中国标准

Meta人工智能聊天机器人进军新市场,挑战ChatGPT

Meta近日宣布,其人工智能聊天机器人将进军21个新市场,与OpenAI的ChatGPT展开激烈竞争。

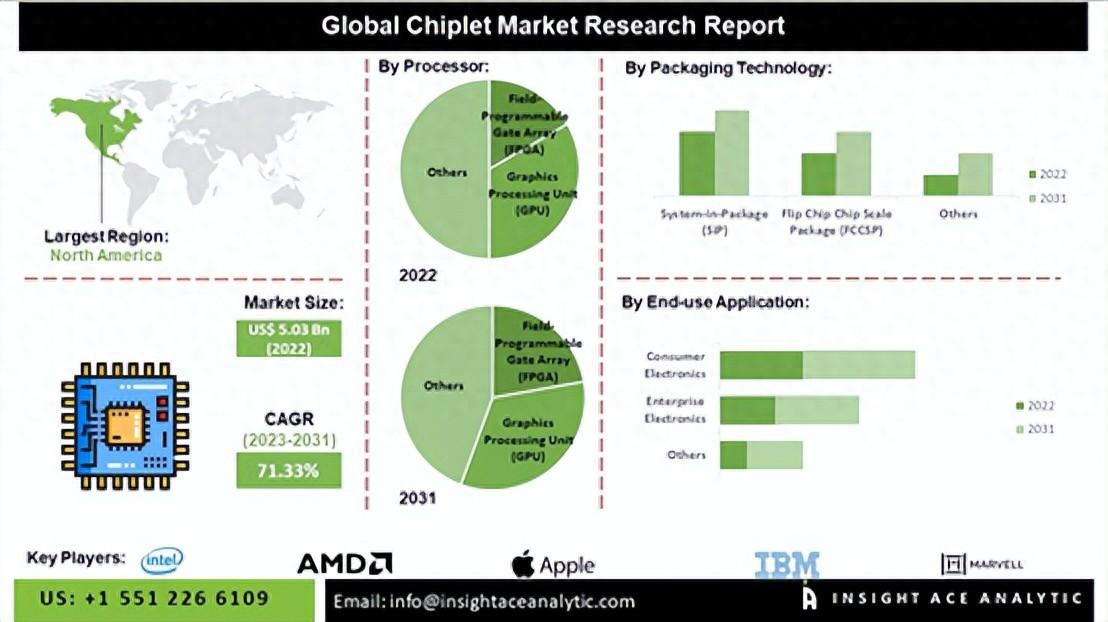

2031年全球Chiplet市场预测

发布了“2031年全球Chiplet市场、趋势、行业竞争分析、收入和预测”的市场评估报告。市场分为: 按处理器: 现场可编程门阵列(FPGA)、图形处理单元(GPU)、中央处理单元(C

硅光子学和集成光学

介绍 这本入门书解释了光通信的基本概念、硅光子学的发展、行业如何朝着将光学器件与 ASIC 集成到联合封装解决方案中的方向发展,以及未来...... 光通信 二十年前部署网络交换机/路由器时,主要

基于薄膜铌酸锂的高性能集成光子学研究

3月25日,Marko Lončar 博士出席光库科技与 HyperLight 联合主办的“薄膜铌酸锂光子学技术与应用”论坛,并发表了题为“基于薄膜铌酸锂的高性能集成光子学”的演讲。

易飞扬创新推出线性400G DR4 CPO硅光学引擎

易飞扬近日宣告推出一款基于线性直驱技术的400G DR4 CPO硅光学引擎,这是易飞扬面向下一个光网络时代创新产品的一个子集

深入解析硅光子学

在硅中,光子和电场有时可以相互作用。光可以刺激电流,使光信号转换为电子信号。而电场可以改变硅的光学特性,使电子信号可以控制光学开关和调制器。

微波光子集成芯片和硅基光子集成芯片的区别

微波光子集成芯片和硅基光子集成芯片都是光电子领域的重要技术,但它们在设计原理、应用领域以及制造工艺上存在着显著的区别。

硅光子学:全球巨头竞相角逐的新战场

在硅光子学市场上,领先的foundry是GlobalFoundries、Intel和Tower Semiconductor(Intel在今年早些时候宣布收购Tower)。目前尚不清楚T

工商网监

工商网监

评论