集体败退IPO,3天5家终止,豪华股东团被坑

集体败退IPO,3天5家终止,豪华股东团被坑

来源:芯东西

编辑:感知芯视界 Link

进入7月,5家半导体相关企业集体折戟IPO,包括:浙江碳化硅材料商——伏尔肯、北京半导体装备制造商——晶亦精微、上海半导体过滤产品供应商——飞潮新材、广东功率器件芯片设计企业——尚阳通、浙江半导体大硅片企业——中欣晶圆。

其中,伏尔肯、晶亦精微、飞潮新材因公司及其保荐人撤回发行上市申请,尚阳通是因为保荐人撤销保荐,中欣晶圆则少见地是因为财务资料已过有效期且逾期达三个月未更新。

宁波伏尔肯成立于1998年,主营产品包括碳化硅、碳化硼特种陶瓷材料及制品,应用于光伏及半导体、流体控制和航天军工等领域。2021年到2023年上半年,其半导体设备用零部件收入共计156.86万元,规模较低。伏尔肯此次IPO拟募资6亿元,其中5亿元用于年产300吨光伏及半导体用碳化硅陶瓷制品智能制造一体化项目。

北京晶亦精微成立于2019年9月,前身是四十五所CMP事业部,控股股东是四十五所,实际控制人中国电科集团合计控股81.9%,国家大基金二期持股2.73%。晶亦精微在2023年有4台12英寸CMP设备完成产品验证并确认收入(可实现28nm及以上制程工艺)。其第一大客户是中芯国际,存在客户集中度高、依赖中芯国际、产品单一等风险,此次IPO拟募资12.9亿元。

上海飞潮新材成立于2007年4月,立足工业流体过滤领域,逐步拓展下游核电、泛半导体、生命科学等高端过滤分离纯化市场,已开发多款可用于泛半导体制程的过滤元件。其泛半导体收入规模较小,2022年收入占比仅为为1.47%。飞潮新材此次IPO拟募资9.28亿元。

深圳尚阳通成立于2014年,是一家工业级和车规级先进功率器件芯片设计公司,跻身超级结MOSFET国产替代第一梯队,但产品结构较为单一。尚阳通共有37名股东,创维、华虹、上汽等知名企业均在其股东之列,其估值从2020年6月的4亿元快速增长到2022年10月的近51亿元。尚阳通此次IPO拟募资17亿元。

中欣晶圆是国内极少数可以量产12英寸大硅片的半导体材料企业,2023年7月入选国家级第五批专精特新“小巨人”企业名单。其IPO申报稿于2022年8月29日获受理,拟募资54.7亿元,用于6英寸、8英寸、12英寸生产线升级改造项目及半导体研究开发中心建设项目等。这也是上周最新终止的科创板IPO中最高的拟募资金额。

值得关注的是,这家国内半导体材料商产自日企。

中欣晶圆无实际控制人,共同控股股东杭州热磁、上海申和都是东京证券交易所上市公司日本磁性控股的全资子公司。日本磁性控股通过中欣晶圆开展半导体硅片的研发、生产和销售。本次发行上市是日本磁性控股分拆其部分资产及业务在上交所科创板上市。

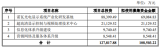

其投资阵容非常豪华,共引入77家机构股东,包括光通信龙头长飞光纤、半导体刻蚀设备龙头中微公司等知名企业。前十大股东如下表所示。

其中,国有股东多达10名。

但是,与境外的半导体硅片龙头企业相比,中欣晶圆的市占率明显存在劣势,在全球硅片市场规模占比不足1%。

而且,公司8英寸和12英寸业务起步较晚,12英寸硅片尚无法量产应用于14nm及以下先进制程的芯片制造;虽然与台积电等知名客户建立合作,但合作时间较短,出货量小,尚未成为该等客户的主要半导体硅片供应商。

申报稿显示,从2019年到2022年上半年,中欣晶圆三年半累计营收为23亿元,累计亏损10亿元。

中欣晶圆在申报稿中明确列出多项风险,“公司目前尚未实现盈利“”在极端情况下,不排除营业收入和净资产大幅下降,导致营业收入低于1亿元,或者净资产为负,触发退市风险警示,甚至触发退市条件。”

2023年12月27日之后,中欣晶圆再无新IPO文件披露。

*免责声明:本文版权归原作者所有,本文所用图片、文字如涉及作品版权,请第一时间联系我们删除。本平台旨在提供行业资讯,仅代表作者观点,不代表感知芯视界立场。

今日内容就到这里啦,如果有任何问题,或者想要获取更多行业干货研报,可以私信我或者留言

审核编辑 黄宇

-

半导体

+关注

关注

334文章

27527浏览量

219913 -

ipo

+关注

关注

1文章

1212浏览量

32608

发布评论请先 登录

相关推荐

36家半导体企业终止IPO!问询通关难,模拟成“重灾区”

IPO撤单潮!10月至今5家半导体企业终止上市,涉及射频、AI等企业

两大芯企IPO终止!

辉芒微创业板IPO终止

晶华电子创业板IPO审核终止

显示企业晶华电子创业板IPO终止

汉桐集成创业板IPO终止

科利德终止IPO审核进程

晶讯光电IPO终止,原计划募资5亿元

辉芒微电子创业板IPO终止

7家LED相关企业IPO进程,1家上岸,1家终止

工商网监

工商网监

评论