arma-garch模型的建模步骤

arma-garch模型的建模步骤

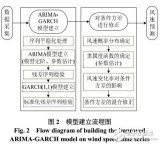

ARMA-GARCH模型是一种常用于金融市场时间序列数据的建模方法,它结合了自回归移动平均(ARMA)模型和广义自回归条件异方差(GARCH)模型的优点。以下是ARMA-GARCH模型建模步骤:

- 数据收集与预处理

在进行ARMA-GARCH模型建模之前,首先需要收集相关的金融市场时间序列数据。这些数据可以是股票价格、汇率、利率等。数据收集完成后,需要对数据进行预处理,包括缺失值处理、异常值处理等。

1.1. 缺失值处理

对于缺失的数据,可以采用插值法、平均值法等方法进行处理。插值法可以根据数据的波动性选择合适的插值方法,如线性插值、多项式插值等。平均值法是将缺失数据替换为相邻数据的平均值。

1.2. 异常值处理

异常值是指数据集中与其他数据明显不同的数据点。异常值可能是由于数据录入错误、测量误差等原因造成的。对于异常值,可以采用删除法、替换法等方法进行处理。删除法是直接删除异常值,替换法是将异常值替换为相邻数据的平均值或中位数。

- 数据探索性分析

在进行模型建模之前,需要对数据进行探索性分析,以了解数据的基本特征和分布情况。探索性分析包括以下几个方面:

2.1. 描述性统计分析

描述性统计分析是对数据进行概括性描述,包括均值、中位数、标准差、偏度、峰度等统计量。通过描述性统计分析,可以了解数据的中心位置、离散程度、分布形态等特征。

2.2. 绘制数据图形

绘制数据图形可以帮助我们直观地了解数据的分布情况和变化趋势。常见的数据图形包括折线图、柱状图、散点图、箱线图等。通过绘制数据图形,可以发现数据的周期性、趋势性、异常值等特征。

2.3. 相关性分析

相关性分析是研究数据之间是否存在某种关联性的方法。通过计算相关系数,可以了解数据之间的线性关系。常见的相关系数包括皮尔逊相关系数、斯皮尔曼相关系数等。

- ARMA模型建模

ARMA模型是一种常用的时间序列模型,它结合了自回归(AR)模型和移动平均(MA)模型的优点。ARMA模型的建模步骤如下:

3.1. 确定模型阶数

确定ARMA模型的阶数是建模的关键步骤。可以通过观察自相关函数(ACF)和偏自相关函数(PACF)图来确定模型的阶数。ACF图显示了数据的滞后值与当前值之间的相关性,PACF图显示了数据的滞后值与当前值之间的偏相关性。根据ACF和PACF图的形状,可以选择合适的模型阶数。

3.2. 参数估计

参数估计是指根据观测数据估计模型参数的过程。常用的参数估计方法有最小二乘法、极大似然法等。在ARMA模型中,通常采用极大似然法进行参数估计。

3.3. 模型检验

模型检验是评估模型拟合优度的方法。常用的模型检验方法有残差分析、信息准则(如AIC、BIC)等。残差分析是检查模型残差是否符合白噪声序列的特征,信息准则是评估模型的复杂度和拟合优度。

- GARCH模型建模

GARCH模型是一种用于描述时间序列波动性的模型,它可以捕捉数据的波动聚集现象。GARCH模型的建模步骤如下:

4.1. 确定GARCH模型类型

根据数据的特点,可以选择不同类型的GARCH模型,如GARCH(1,1)模型、EGARCH模型、TGARCH模型等。GARCH(1,1)模型是最常用的GARCH模型,它包含一个自回归项和一个移动平均项。

4.2. 参数估计

与ARMA模型类似,GARCH模型的参数估计也采用极大似然法。在GARCH模型中,需要估计波动率方程的参数,如波动率的长期均值、短期波动率的自回归系数和移动平均系数等。

4.3. 模型检验

GARCH模型的检验主要包括残差检验和波动率检验。残差检验是检查模型残差是否符合白噪声序列的特征,波动率检验是评估模型对数据波动性的捕捉能力。

-

数据

+关注

关注

8文章

7348浏览量

95017 -

参数

+关注

关注

11文章

1870浏览量

34031 -

函数

+关注

关注

3文章

4422浏览量

67847 -

模型

+关注

关注

1文章

3818浏览量

52268

发布评论请先 登录

simulink建模之电机模型 相关资料分享

建pspice仿真模型库 (教你如何建模步骤-中文版)

一类非参数的ARMA模型

基于ARIMA-GARCH模型的超短期风速预测

关于使用MATLAB 进行金融和风险管理的分析和介绍

基于平均法的boost型DCDC建模步骤

评论