一文知道新兴非易失性存储(NVM)市场及技术趋势

一文知道新兴非易失性存储(NVM)市场及技术趋势

大型厂商的产品导入、存储级内存(SCM)的新兴应用以及五大逻辑代工厂的涉足将推动非易失性存储市场的增长。

新兴非易失性存储(NON-VOLATILE MEMORY, NVM)有利的市场环境

相变存储(phase-change memory, PCM)、磁阻式随机存储(magnetoresistive random access memory, MRAM以及阻变式存储(resistive random access memory, RRAM)等主要非易失性存储技术已经有了较长的开发历史。但是,由于种种因素,它们在利基市场的应用仍然有限。现有产品的存储密度有限,新兴NVM开拓厂商在高存储密度产品导入上又有所延误。新材料和新工艺步骤的引入,也带来了制造挑战。同时,主流存储技术也在不断的提高存储密度、降低成本。最后,NVM市场也缺少一款杀手级应用来挑战现有的动态随机存储(DRAM)和NAND闪存。

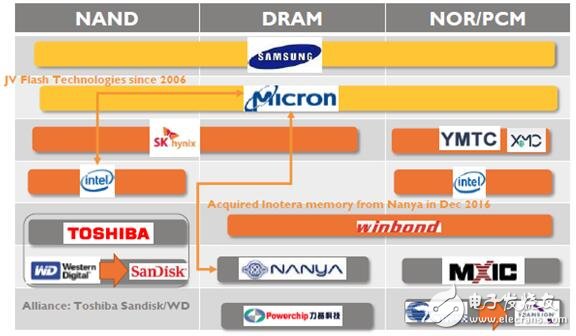

独立存储器市场供应链主要厂商

不过,市场上出现了一些有利因素将推动新兴NVM市场进入快速增长轨道,这些因素包括:

- 新的存储级内存细分市场的出现。这是工作存储器和数据保存间系统架构中的另一种分级存储器体系。旨在通过提升系统速度来降低延时。它将支持DRAM和NAND,并与之共存。

- 产业巨头Intel在2017年为SCM应用,推出了PCM 3D XPoint存储。Micron(镁光)也将在2017年末推出3D XPoint存储。

- 从2016年高于100万美元的融资状况来看,投资者对新兴NVM市场仍非常乐观。

TSMC(台积电)、Samsung(三星)、GlobalFoundries(格罗方德)、UMC(联华电子)以及SMIC(中芯国际)等大型代工厂商正在进入新兴的NVM存储市场。它们将在2018/2019年间为嵌入式MCU推出MRAM和RRAM技术。NVM由于能够与CMOS技术兼容,因此是这些代工厂显著提高存储业务的极好机遇。

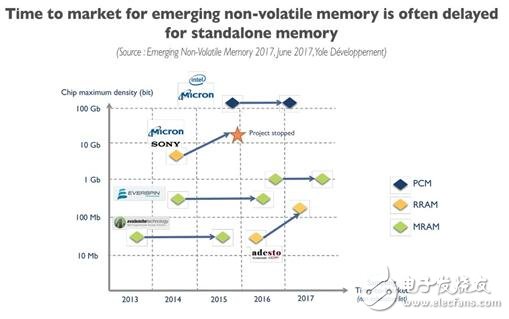

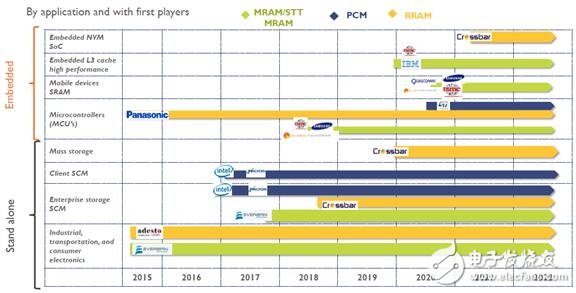

新兴非易失性存储的上市时间经常因为独立存储而延后

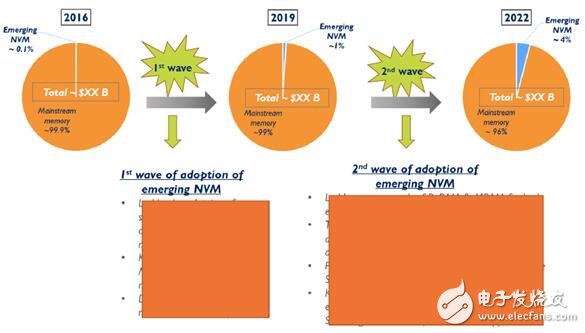

未来五年,SCM和嵌入式微控制器将引领新兴NVM市场增长

2016~2022年,新兴NVM市场的复合年增长率(CAGR)预计可达106%,市场规模到2022年将增长至39亿美元。新的SCM分级和嵌入式MCU将驱动新兴NVM市场增长。塑造一类新的存储变化巨大,需要存储生态系统中的所有厂商参与,开发各种配套的硬件和软件。SCM将会被应用于企业级存储和客户端应用,随后将进入移动应用领域。2017年初期,Intel针对SCM应用推出的XPoint存储便是改变市场的重磅产品。

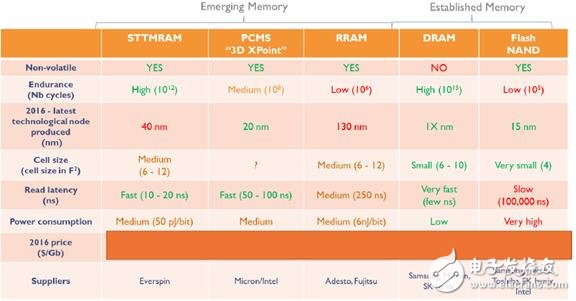

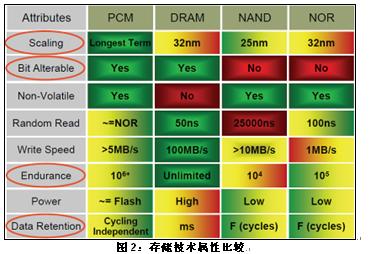

商业产品的性能比较

嵌入式MCU通常使用eflash NVM技术,但是该技术需要消耗大量的能耗,并且其扩展性在28nm节点开始变得成本太过高昂。随着新兴NVM近期的扩展进展,它将越来越多的应用于物联网、可穿戴产品、智能卡及其它市场应用的低功耗MCU。得益于新兴NVM技术的低功耗表现,它们将率先应用于40nm工艺节点,而后得益于其成本竞争力优势,将应用于28nm节点,再然后将应用于22nm节点。TSMC、GlobalFoundries、UMC、SMIC以及Samsung等顶级代工厂商由于制造了全球大部分的MCU,必将驱动新兴NVM的应用增长。

存储芯片的扩展性和存储密度影响了存储的性能和成本,因此成为存储选择的主要评判标准。在这方面,本报告提供了清晰的存储技术发展路径图,包括技术节点、芯片密度和成本。

新兴NVM市场的发展趋势

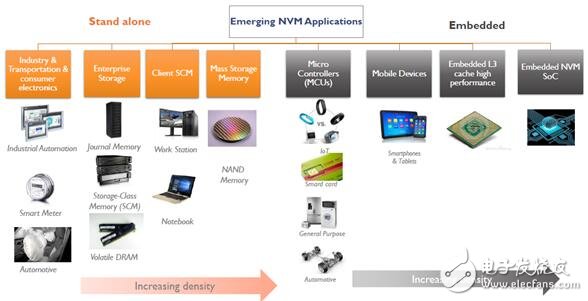

本报告介绍了新兴NVM技术为什么以及如何在各个市场获得越来越多的应用。本报告详细剖析了两个重要的细分市场。首先是独立应用市场,包括企业级存储SCM、客户端SCM、大容量存储、工业、运输和消费电子等。其次是嵌入式应用,包括MCU、移动设备静态RAM、高性能计算应用的SRAM快速缓冲存储以及嵌入式NVM系统级芯片等。

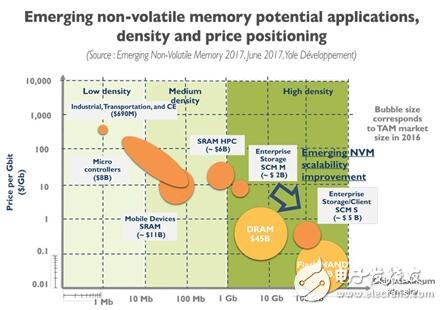

新兴NVM存储的潜在应用、存储密度和价格定位

新兴NVM存储独立应用市场主要由PCM和RRAM驱动,嵌入式存储市场则由MRAM和RRAM驱动

新兴NVM市场主要由三种技术引领:PCM、RRAM和MRAM。在独立应用市场,未来五年将主要集中在SCM,大型厂商的技术选择现在已经非常清晰。Micron/Intel选择了PCM。SK Hynix(SK海力士)和Sandisk(闪迪)/Western Digital(西部数据)则选择了PCM和SCM应用的竞争者RRAM。Samsung得益于其针对3D NAND的垂直3D方案的兼容性,似乎也将倾向于RRAM。SCM市场最初将由PCM引领,但是,之后将由RRAM驱动。

新兴NVM技术应用

对于嵌入式应用,不同新兴NVM技术之间的竞争将更加激烈。不过,本报告预计根据应用要求的不同,多种技术解决方案将同时并存。TSMC、GloalFoundries、Samsung以及Sony等顶级代工厂商采用了STTMRAM。STTMRAM初期主要针对的是MCU eFlash市场的发展,随后将在移动和高性能计算中替代SRAM。对于RRAM嵌入式应用,主要采用厂商为TSMC、UMC和SMIC。RRAM初期将主要面向低成本应用,如智能卡、物联网和通用应用的嵌入式MCU。RRAM的最终目标将是在高性能MPU中替代3D NAND,实现在单片系统级芯片中的集成。PCM仍在参与竞争,STMicroelectronics(意法半导体)是该技术的主要推动者,它选择了PCM作为汽车市场28nm节点的最佳新兴NVM解决方案。

新兴NVM市场供应链(样刊模糊化)

本报告按应用、出货量、Gbit、营收及晶圆数量细分,针对每种技术进行了市场预测。还综述了主要的技术趋势,以及主要厂商的重要技术发展动向。

新兴NVM市场承载了广泛的不同技术、业务模式及细分市场,尤其是在比较独立应用和嵌入式应用时。由此,本报告详细分析了不同供应链上的各级厂商,例如独立应用市场和嵌入式应用市场中的集成器件制造商(IDM)、代工厂商以及新兴NVM初创企业等,以及它们应用新兴NVM技术的市场策略。

新兴NVM产品上市时间

当前的一个重大技术改变是半导体NAND固态驱动替代硬盘驱动。未来的变革将是新兴NVM的到来。本报告分析了供应链的动态变化,以深入了解当前每种应用及技术相关的主要市场厂商,以及随着新兴NVM的到来,市场竞争态势将如何发展。本报告还特别分析了中国存储市场的供应链,得益于中国政府的巨量资金支持计划和巨大存储需求,中国存储市场正在快速发展。

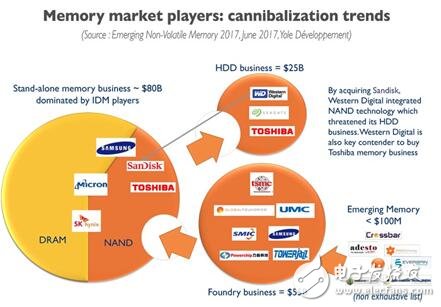

存储市场厂商的互相蚕食趋势

-

存储

+关注

关注

13文章

4378浏览量

86286 -

NVM

+关注

关注

1文章

41浏览量

19180

发布评论请先 登录

相关推荐

TPL1401数字电位器易失性和非易失性的区别是什么?

IMX6UL如何从安全非易失性存储 (SNVS) 读取或写入?

利用SD存储介质扩展MAXQ2000的非易失性数据存储空间

采用55纳米非易失性内存的Qorivva MCU

新型非易失存储MVM数据管理

工商网监

工商网监

评论