25.1亿元拟募集资金用于博实结三大主营业务

25.1亿元拟募集资金用于博实结三大主营业务

本文来源:物联传媒

本文作者:由市大妈整理

日前,博实结(301608.SZ)开启申购,发行价格为44.50元/股,申购上限为0.50万股,市盈率23.98倍,属于深交所,民生证券为保荐人及主承销商。

25.1亿元拟募集资金用于博实结三大主营业务

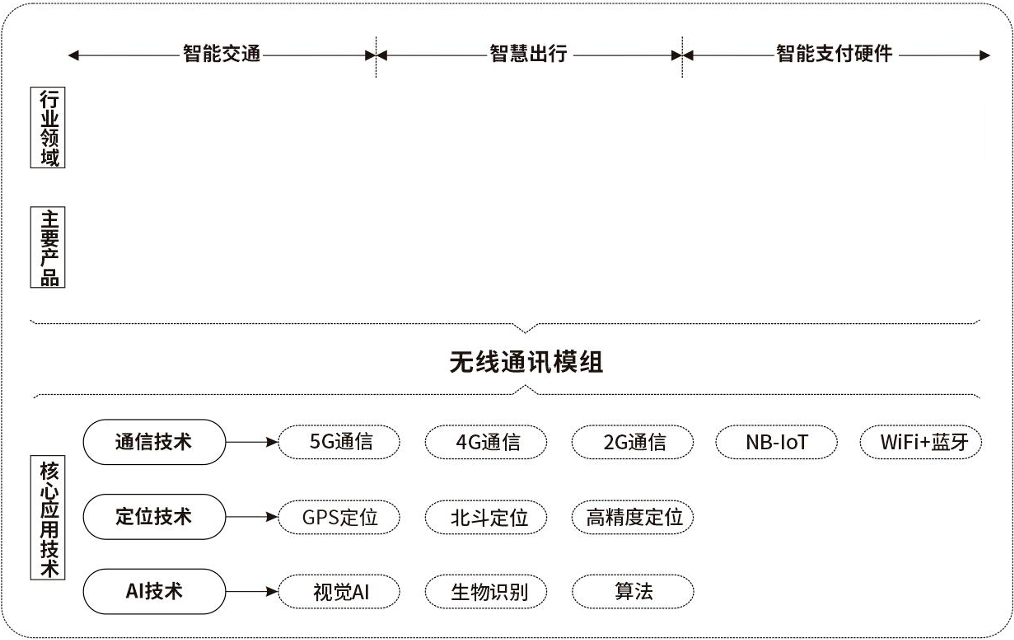

首先,先来了解下博实结三大主营业务,其物联网智能硬件产品主要应用于智能交通、智慧出行和智能支付三大领域。

在智能交通领域,为车联网行业提供智能车载终端产品,主要分为商用车监控终端和乘用车定位终端。

其中,商用车监控终端主要包括车载行驶记录仪、智能车载视频行驶记录仪、T-BOX等产品。博结实开发的车载行驶记录仪通过接入政府监管平台及企业车辆管理平台等,可以提供可视化的实时车辆行驶数据,满足客户对车辆行驶状态的安全监控与管理。博实结智能车载视频行驶记录仪产品具有高级驾驶辅助系统(ADAS)、驾驶员状态检测(DSM)、盲区监测(BSD)等功能。针对T-BOX产品,博实结主打的是重型柴油车尾气排放监控应用领域,可以通过采集柴油车的车速、发动机转速、发动机燃油流量、氮氧化物浓度等数据,进而分析尾气排放状况。

在乘用车定位终端方面,博实结是基于GPS/北斗定位技术设计的,主要包括2G/4G接线型定位终端、无线超长待机型定位终端、OBD定位终端、4G智能行车记录仪等产品,主要功能是位置监控及异常状态告警等,主打汽车金融、货物追踪、车辆管理、保险理赔等应用场景。

在智慧出行领域,为两轮绿色出行行业提供智慧出行组件,产品包括智能马蹄锁 、智能轮毂锁、电单中控产品、BMS数据通信组件、智能蓝牙仪表盘等,主要应用于共享单车及电动自行车领域。

在智能支付硬件领域,为移动支付行业用户提供稳定、安全、可靠的物联网智能支付硬件,产品包括收款云音箱、云播报打印机等。

据公开信息称,本次申购资金将按轻重缓急顺序投资于与主营业务相关的项目,即4.88亿元用于物联网智能终端产品升级扩建项目,15.73亿元用于物联网产业基地建设项目,3.20亿元用于研发中心建设项目,1.29亿元用于补充流动资金,资金合计25.10亿元。

对照可比公司盈利情况,看博实结近三年财务表现

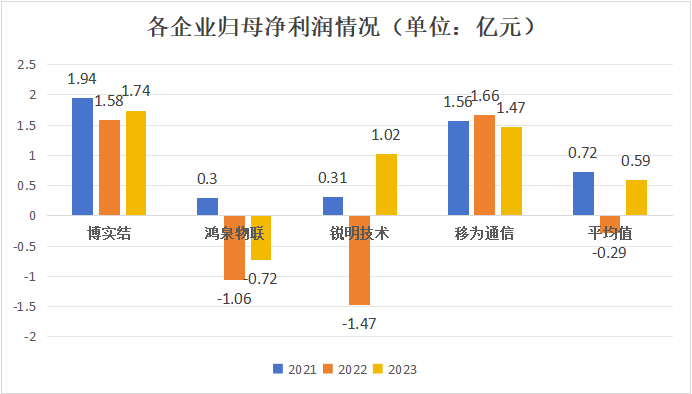

2021-2023年间,博实结实现营业收入分别约为人民币13.36亿元、12.10亿元、11.23亿元,期内净利润分别约为1.94亿元、1.58亿元、1.74亿元。

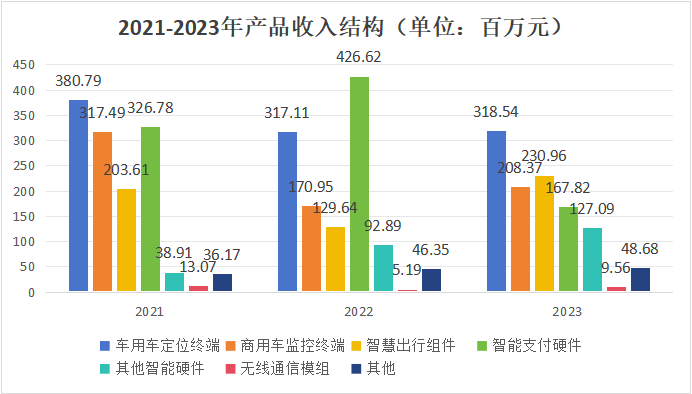

从收入结构来看,博实结2019年至2023年,收入主要来自于乘用车定位终端、商用车监控终端、智慧出行组件和智能支付硬件。

在商用车监控终端领域,选取锐明技术(002970.SZ)、鸿泉物联(688288.SH)作为博实结的对照公司。乘用车定位终端方面,选取移为通信(300590.SZ)作为博实结的对照公司。(注:在智慧出行和智能支付硬件领域,暂未有合适的对照公司。而通信模组在报告期内以自用为主,暂不比较。)因此,以下将几家企业近年的净利润、毛利率和ROE进行了统计对比分析。

净利润方面

总体上,博实结连续3年的净利润呈微下滑趋势,每一年的归母净利润表现均好于行业平均值。同类可比公司也均出现了较大的业绩波动,结合上市公告内容可知,2022年受宏观经济波动因素影响,行业内出现了一定的产能过剩。

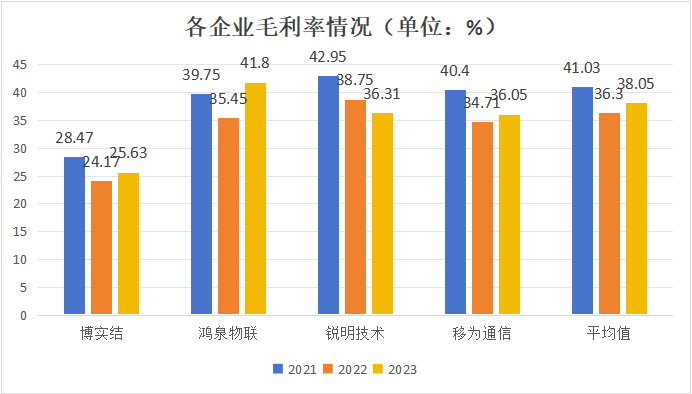

毛利率方面

一般毛利率越高说明品牌竞争力越强,而博实结连续3年的毛利率水平较普通,低于可比同类公司整体水平,一定程度上说明博实结的产品在同业中较缺乏竞争力。

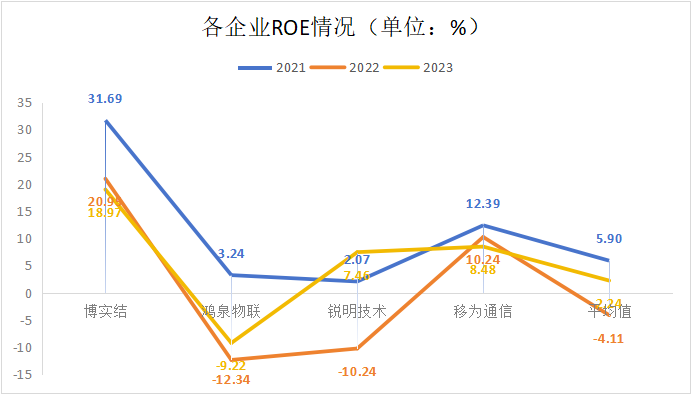

ROE方面

ROE越高说明资本活力能力越强,而博实结的ROE水平就是比较高的。原因在于其周转率很高,公司对产能的把控较好,存货周转较快,囤积风险相对较低。

写在最后

结合博实结的业绩来看,虽然波动较大,表现不稳定。在浏览了一众申购分析后,普遍给出的意见并不是很积极。

但是,随着技术的持续进步、政策的坚定支持以及市场需求的稳步增长,自动驾驶技术在未来几年内将得到更广泛的应用和普及。据预测,到2025年,全球智能驾驶市场的规模有望达到数千亿美元。

而博实结提供的智能车载终端产品、智能支付硬件、智慧出行组件、无线通信模组等,和AI、智能驾驶有所交集,这也是其优势所在。

-

物联网

+关注

关注

2909文章

44578浏览量

372881 -

智能交通

+关注

关注

12文章

802浏览量

43457 -

车联网

+关注

关注

76文章

2577浏览量

91562

原文标题:财务表现一般,但拟募集资金25.1亿元,博实结还有什么优势可言?

文章出处:【微信号:ulinkmedia,微信公众号:物联传媒】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论