财报出炉!29家连接器企业半年报深度解读

财报出炉!29家连接器企业半年报深度解读

29家企业财报解读!2024上半年,哪些连接器上市企业表现最亮眼?整个行业发展态势如何?一文读懂连接器产业最新趋势。

2024上半年,连接器行业正处于向高精尖端转型的关键时期。随着整个产业链集中度不断增强,连接器企业致力于通过技术创新和产品升级,实现向更高品质和更高附加值方向的转型。

8月底,国内29家连接器企业集中发布了2024上半年财报,《国际线缆与连接》根据公开资料进行了整理。

01 | 连接器上半年稳健发展,行业集中度加剧

从29家连接器企业的整体表现来看,2024上半年,国内连接器行业景气良好。

▲29家连接器企业2024上半年营收表格

营收方面,29家连接器企业中,超过七成实现了上半年的营收增长。

连接器行业“霸主”立讯精密稳如泰山,今年上半年持续发力消费电子领域,并加大对通讯业务、汽车业务的纵向拓展,达到了5.74%的增长速率,连续五年实现增长。

此外,凯旺科技、电连技术、意华股份、长盈精密等12家企业实现了20%以上的增速。其中,电连技术由于消费电子及汽车业务需求旺盛,上半年营收达到了21亿,同比增长57.11%。凯旺科技也延续今年一季度的高增长态势,取得了71.74%同比增长率,表现亮眼。而意华股份、创益通的营收增长均得益于消费电子和通信市场的回暖;瑞可达、永贵电器的汽车与新能源应用市场均带来亮眼成绩。

而降幅较大的陕西华达、富士达、中航光电受到了防务领域调整的影响,今年上半年的营收分别下降了29.03%、19.17%、14.51%。航天电器的营收下降则是由于民用航空领域的订单增长无法对冲传统配套市场需求波动带来的影响。

净利润方面,凯中精密、奕东电子、意华股份、鸿日达、电连技术净利润上翻一倍以上。凯中精密的汽车海外新能源汽车连接器业务拉动了净利润增长;意华股份、奕东电子净利润由通讯等领域赋能增长;鸿日达则以消费电子应用市场为增长主力,叠加汽车连接器量产前期的长势,今年上半年净利润达到了286.16%的同比增长率。

然而有人欢喜有人忧,得润电子、金信诺、华丰科技、快可电子、陕西华大、维峰电子等均没实现净利润增长。

其中,得润电子由盈利转为亏损,其意大利子公司 Meta 营收减少和柳州双飞股权处置导致的出表效应使其亏损了1.15亿元,同比下降751.04%

金信诺净利润同比下降了812.42%,相比一季度1137.12%的降幅,稍有收缩。但从其通信组件及连接器业务同比下降了21.53%的数据可以看出,卫星业务仍在等待市场需求的释放。华丰科技由于金属原材料、人工等制造成本上涨以及毛利率下降等因素,净利润同比下降了236.13%。维峰电子受工业市场业务影响导致净利润负增长。

为读懂这29家连接器上市大厂近半年的动作趋势,《国际线缆与连接》将从消费电子、通讯、汽车、光储充、工控五大连接器应用领域进行分析,提供行业解读视角。

02 | 消费电子市场回暖,AI驱动新需求

有人说,2024年新的风口是人工智能。

今年上半年,消费电子市场正加快回暖步伐,全球智能手机市场第二季度出货量同比增长了6.5%。根据信通院数据,国内上半年手机市场出货量累计1.47亿部,同比增长13.2%。

▲连接器企业消费电子类业务

随着AI模型的快速迭代和终端需求的复苏,加之以旧换新政策不断激活消费电子市场,连接器企业正面临着新的发展机遇。

财报显示,10家涉及消费电子领域的连接器企业中,大体上有9家实现了连接器业务营收增长,其中7家由亏转盈,一扫去年的低沉气压。

长盈精密、胜蓝股份、意华股份、鸿日达、创益通、信音电子的消费电子类连接器均实现了营收增长。电连技术受消费电子行业海内外需求复苏,公司手机类消费电子业务营业收入同比增长40.92%。

家电应用领域,珠城科技家电连接器业务持续增长,营收达7.7亿元。得润电子则实现19.11%的同比增长率,营收为15.12亿元。

徕木股份是唯一一个消费电子板块全业务负增长的企业,降幅达到了16.56%。但根据推算,徕木股份手机精密连接器的营收只占了手机类产品营收的3%,对总体营收影响不算大,且相比于去年38.35%的降幅,今年上半年其业务有缓慢回弹的趋势。

消费电子连接器市场中,立讯精密与长盈精密所占的市场份额最大。作为苹果供应链一环的立讯精密,在苹果拥抱AI后,紧跟苹果脚步,拓展射频等光电连接器的业务,近年也在不断谋求出海机会。而长盈精密同样深度绑定苹果、三星等大客户,积极探索新AI手机、折叠屏、AI PC等市场和应用领域。

在人工智能技术的推动下,各行各业正经历着前所未有的变革,紧跟人工智能潮流,与下游客户深化合作,将是连接器企业把握未来消费电子市场机遇、实现可持续发展的关键策略。

03 | 汽车领域:智能化“新战场”扩容高速连接器市场

许是由于汽车行业向电动化转型过程中过于轰轰烈烈,汽车行业成为了“内卷”的代名词。然而今年七月,我国新能源乘用车达到了50.8%的渗透率,首次超过燃油车。

这意味着新能源汽车已成为市场主流,卷电动化已经卷无可卷了,智能化成为新“战场”。

▲连接器企业汽车类业务

随着新能源汽车的普及和智能化技术的不断进步,每辆汽车中使用的连接器数量及其价值正在逐步增加,汽车高频高速连接器市场得到扩容,连接器企业迎来巨大的市场机遇。

根据财报数据,立讯精密、长盈精密、电连技术、永贵电器、凯中精密、徕木股份、维峰电子的汽车连接器业务均实现双位数营收增长率。

在汽车连接器全线产品量产且快速增长的驱动下,电连技术达到了90.28%的增长率,涨势喜人。立讯精密为汽车的智能网联以及自动驾驶应用提供互连方案,业务营收占了47.56亿元。维峰电子深化自动驾驶、智能座舱市场布局,重点规划高速连接器系列产品,今年上半年汽车连接器营收实现了24.34%的同比增长率。

然而当大家都能在汽车市场分一杯羹的时候,得润电子与胜蓝股份却出现了负增长。

胜蓝股份财报表明,受市场变化影响,客户储能产品的订单减少,新能源汽车业务营收下降,未来将积极向高频高速连接器和汽车连接器领域拓展。

而得润电子则是由于意大利子公司部分产量爬坡阶段,还未实现放量,导致营业额同比下降了13.32%,未来产能释放有望实现汽车业务高增长。

总之,在汽车智能化趋势下,新能源连接器需求加大,协同车路云一体化、自动驾驶、智能化与网联化进行纵向产品布局,连接器企业有望从中获得长期收益。

04 | 通讯领域算力爆发,广阔前景下的“危”与“机”

根据Bishop&Associates预测,2025年全球通信连接器市场规模将达到215亿美元,我国通信连接器市场规模也将达到95亿美元。

作为连接器最大应用市场,通信领域的风吹草动都将造成连接器市场的大幅度波动。更何况在AI高速爆发叠加大模型算力持续紧缺下,数据中心、AI服务器的高吞吐和大带宽的需求推动着通信连接器技术朝高速传输、模块化、小型化、低成本等方向升级,创造出新的市场空间。

▲连接器企业通讯类业务

根据公告所披露的有关数据,布局通讯领域的连接器企业中有一半企业实现了营收增长,总体发展态势比去年可观。

立讯精密提供液冷散热、高速互联等解决方案,在今年上半年实现了74.65亿元的营收。意华股份持续与华为、中兴、富士康客户合作开发SFP、SFP+等系列产品,实现业务增长。数据存储行业快速回暖带动创益通相关业务增长。华丰科技、奕东电子连接器零组件同样呈现增长态势。

然而,通讯领域中应用于防务、航空航天、商业卫星等场景的射频同轴连接器相关业务,因各种不稳定的因素而产生下降趋势。

例如,富士达射频连接器业务营收同比下降27.52%,正是由于商业卫星还未形成大规模产业链,且防务领域市场受外部环境影响,今年上半年增长节奏放缓。航天电器以及奕东电子射频同轴连接器的营收负增长极可能也是基于此因素。

此外,值得注意的是,尽管算力大爆发对数据传输的需求增加,通讯连接器行业获得极大的市场机遇,但仍需考虑到高速铜缆、铜排连接器所使用的金属原材料等大宗商品价格波动以及人工成本的大量投入所给连接器企业带来的风险。

05 | 多方资本入局光储充,连接器市场空间增加

今年上半年,我国已建成投运新型储能项目累计装机规模达4444万千瓦/9906万千瓦时,较2023年底增长超过 40%。

不断扩大的新能源市场吸引了众多资本投注,例如宁德时代、阳光电源、比亚迪都对工商业储能进行了布局。这对连接器厂商来说,意味着储能连接器的市场规模有望快速增长。

▲连接器企业新能源类业务

快可电子凭借其在新能源光伏领域的深厚积累,通过技术创新和市场拓展,连接器业务取得了34%的业绩增长。而由于行业竞争加剧,快可电子光伏接线盒销售价格和产品毛利率下降导致了其接线盒业绩的负增长。

瑞可达主要以新能源业务为主,在商用储能方面主要服务于宁德时代、阳光电源、天合光能等客户,其新能源连接器业务收入的增加拉动了公司整体营收的增长。

维峰电子通过拓展家用、商用储能以及充电应用所需的连接器产品线,并提供光伏储能系统解决方案,实现了26.61%的业绩增长。

06 | 细化工控领域,人形机器人新市场来临

工业4.0的革命浪潮启发工业制造向智能化、自动化和数据化方向转型,这也给整个制造业产业链带来诸多挑战。

▲连接器企业工控类业务

《国际线缆与连接》所整理的表格显示,在工控市场上较为领先的4家连接器企业中,只有华丰科技呈增长态势,中航光电、永贵电器、维峰电子均没实现业绩增长。

中航光电今年上半年工控业务营收71.19亿元,同比下降15.63%。维峰电子的工业控制连接器业务因行业周期调整和竞争加剧而面临压力。

轨道交通连接器是门槛和技术难度最大下游场景之一,但行业毛利率高。但今年上半年,永贵电器综合毛利率有所下降,其相关业务营收同比下降5.3%。

值得关注的是,国内工业机器人市场正在持续扩大,在过去三年中,其新增装机量占全球总量的一半以上。长盈精密半年报显示其已入局人形机器人市场,今年6月在深圳投资设立了主营智能机器人业务的子公司,布局人形机器人精密零组件产品。

小结

总体来看,消费电子市场复苏所给连接器企业带来的增幅较为显著;通讯领域的算力技术、AI服务器的迭代发展催化高速连接器的高需求;新能源汽车产业“出海”也带动了凯中精密、瑞可达等企业的海外业务需求;光储充市场空间将有望扩大;防务、航空领域市场体量仍未爆发,工业市场则需求疲软。

2024上半年,面对地缘政治的被动局势、供应链的重重挑战、市场动态的起伏等诸多课题,连接器行业展现出了韧性和适应性。期待未来全行业能继续在技术创新、市场适应、产业升级和应用拓展等方面发力,实现整个产业的新质转型。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

连接器

+关注

关注

98文章

14476浏览量

136428

发布评论请先 登录

相关推荐

立讯精密领衔,16家连接器/线缆企业荣登广东制造业500强榜

智能控制器企业半年报解读:海外业务暴增,下半年能否再创新高?

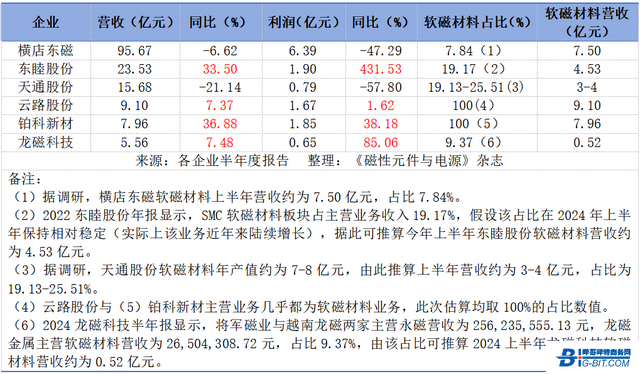

磁性材料企业半年报亮点纷呈,关注这些领域

半年报喜忧参半,磁性元件下半年增长在哪里

光伏逆变器企业加速出海,阳台光伏成新蓝海

韦尔股份、兆易创新、炬芯科技半年报分析

赛力斯半年报出炉 半年营收650.44亿 同比增长489.58%

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

雅克科技半年报业绩预告亮眼,业绩增长动力强劲

蔚来汽车2023年财报出炉 蔚来亏损211亿

深度解析企业级服务器选用何种工业级连接器!

工商网监

工商网监

评论