独家!29家线束线缆企业半年报解读

独家!29家线束线缆企业半年报解读

29家线束线缆企业发布半年报,面对飞涨的铜价,相关企业应对情况如何?下半年行业又有哪些新的增长点?

今年8月,国内上市公司陆续公布2024年半年报。《国际线缆与连接》记者整理分析了29家线束线缆企业在不同领域的业绩表现,针对行业具体情况进行解读:

▲29家线束线缆企业2024上半年营收情况

01|增收不增利 多数企业受铜价掣肘

从29家线束线缆企业所公布的半年报来看,尽管有 20 家线束线缆企业实现了营收的同比增长,但线束线缆整体市场态势并未如预期般乐观。事实上,这些增长中,绝大多数线束线缆企业面临着“增收不增利”的困境,即营业收入虽有所提升,但利润增长并未同步显现。

多家线束线缆企业在其财务报告中也深入剖析了当前的状况,明确指出上半年铜材价格飙升为影响业绩的关键因素。今年以来,铜价一度突破8万元大关创下 2006 年以来新高,直接且显著地增加了线束线缆企业的原材料成本。

不过,这一现象在下半年已经迎来改变。目前,国内现货铜价稳定在7.2万/吨上下,道明、高盛等投行对于未来铜价的走势,也给出了下跌的预测。

尽管大环境较为不利,但亦有8家线束线缆企业,实现了营收和利润的双增长,如亨通光电、金杯电工、沪光股份等。这部分企业的具体增长情况,也因细分领域不同,而有所区别。

02|汽车&消费电子:市场容量增大带来利好

今年以来,商务部等14部门联合发布《推动消费品以旧换新行动方案》,组织在全国范围内开展汽车、家电以旧换新等消费品以旧换新工作,对于市场的提振效果比较明显。

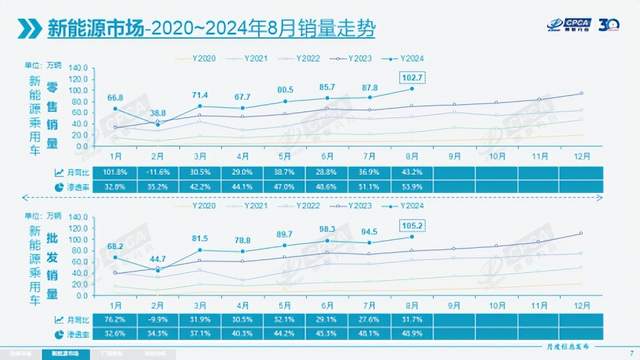

国产新能源汽车销量逐步提高,乘联分会数据显示,今年以来新能源汽车渗透率逐步攀升,7月份达到50.84%,8月份达到53.9%,已完成对燃油汽车的超越。

随着新能源汽车销量的持续上升,汽车线束线缆的需求也出现了大幅的上涨,汽车线束线缆的市场容量迅速增大。

▲新能源车销量走势 图/乘联分会

从线束线缆上市企业的半年报来看,线束线缆行业上市公司在汽车领域均取得了较为出色的成绩。

今年3月底,小米汽车发布。在当时就有消息猜测:沪光股份为小米SU7供应了高压线束。外界的猜测不无道理,沪光在这份半年报展示了相当惊艳的成绩:营收暴涨142.03%,净利润暴涨626.55%。

对此,该企业在半年报中指出:“受益于新能源汽车的快速发展对汽车线束的需求量日益增长,公司订单持续稳定,同时公司量产项目放量明显及新项目量产带动了营业收入的快速增长。”

通过沪光股份的半年报,我们也可以发现,目前他们已经与L汽车、赛力斯、美国T公司、大众汽车、上汽通用、蔚来等多个品牌保持合作,面向新能源、智能化、全球化转型成效显现。

除了沪光之外,新亚电子、卡倍亿以及大地电气均取得了营收上的正增长。得益于公司前期扩展的汽车线束客户及汽车终端应用客户的审核或认证通过,产品开始批量供应,新亚电子汽车线缆实现营业收入 6659.09 万元,同比增长 168.56%。

尽管相关企业的营收表现均较为出色,但汽车行业和线束线缆行业的内卷程度都是比较严重的。

被誉为“中国汽车线缆第一股”的卡倍亿,就遇到了部分项目营收未达预期的问题:“新能源汽车线缆及智能网联汽车线缆产业化项目未能达到预计效益,主要系市场原因导致产品均价低于预期,同时产能处于爬坡阶段造成平均成本较高,综合导致毛利率较低所致。 ”

在消费电子领域,日丰股份依托空调连接线业务,取得了较好的业绩表现,其空调连接线业务营收达7.83亿,同比增长12.23%。

总体来看,新能源汽车和消费电子领域的换新潮推动了上游零部件行业市场规模稳步增长的同时,也带来了更加充分的竞争。

随着下游行业结构性调整及技术进步,如何应对汽车行业波动,原材料价格变动等风险,确保技术与市场契合,是当下汽车与消费电子线束线缆企业应重点考虑的问题。

03|通信:AI助力,铜互连成为行业热门

今年以来,通信领域市场风向呈现出较为明显的变化,5G基础设施配套建设相应放缓。

与之形成对比的是,在人工智能、大数据等数字技术发展以及行业规模化应用的驱动及国家相关政策引导下,AI和数据中心业务成为新的增长点,对于线缆的需求也发生了较为明显的变化。

整体来看,光通信产业市场竞争较为激烈,原材料价格也有比较明显的波动,给相应的企业带来了不小的影响,通鼎互联半年报显示,光纤光缆产品的营收从上年同期的3.49亿元下降到1.17亿元,降幅达66.36%。

全信股份的光电系统和FC产品、汉缆股份通信电缆和光缆产品、汇源通信和通光线缆的光纤光缆产品,均出现了营收的下跌。

相较于上述的企业,亨通光电及特发信息则取得了较为出色的表现。特发信息光电制造营收金额达到10.4亿元,同比提升11.47%。亨通光电半年报显示:“报告期内,公司加强光通信板块成本管控,加快光通信技术迭代升级及产品结构优化,公司光通信业务盈利能力有所提升。”

相较于光互连方案,铜缆技术在短距离高速传输中展现出成本效益优势,因此,今年上半年铜互连方案更为热门,市场表现也更加稳健,以兆龙互连、新亚电子为代表的多家线缆企业都受益其中。

其中兆龙互联数据通信线缆营业收入为8.08亿元元,同比增长15.18%。在半年报中,该企业表示:受益于全球信息化、数字化和智能化建设的加速,数字通信电缆及连接产品市场需求持续扩大,尤其对于大容量、高速率、高可靠性和高质量的数据传输需求在不断增加。公司产品拥有广阔的市场应用前景,将对公司长期稳定发展起到积极的促进作用。

新亚电子则在半年报中表示:“但得益于 AI 等大数据应用场景丰富对算力的要求提高,大数据服务器市场需求旺盛,公司数据线材即用于 AI、液冷等各类大数据服务器内部数据传输的PCIe5.0、PCIe6.0 等系列高频高速数据线材,实现营业收入 5012.47 万元,同比增长 96.29%。”

随着AI热潮不断发酵,在未来的数年内,数据中心相关业务都会是通信行业的一个重要增长点。LightCounting相关分析表明,DCAs(无源铜线) 将会是数据中心连接提高能效的默认解决方案。

但这也并非绝对,由于适用场景的不同,光互连方案和铜互联方案在未来一段时间内都会呈现此消彼长,齐头并进的局面。

04|电力:竞争日趋激烈,头部企业推动技术创新

2024年,电力电缆行业的竞争格局呈现出多元化和激烈化的特点。一方面,行业集中度逐步提升,龙头企业效应显著,这样的竞争局势,让不少企业都只能依靠“价格战”来抢夺市场份额;另一方面,上半年一路走高的原材料价格,夺走了属于电缆企业的大部分利润,此外基建市场的低迷也给不少线束线缆企业带来了沉重的生存压力。

通过统计我们不难发现,以电力电缆为主营业务的线束线缆企业,增收不增利的情况最为明显。以万马股份为例,其上半年营收达到了85.39亿,同比增加17.96%,其中电力产品的营收更是同比增长30.64%,然而,其半年净利润却下跌了19.46%。

同样的情况也发生在远东股份身上,其智能缆网实现营业收入102.87亿元,同比增长5.98%,然而净利润却仅为1.55亿元,同比降低72.78%, 这也给整个企业的半年净利润带来了不小的压力。

值得一提的是,技术创新和绿色发展已经成为电力线缆企业关注的重点。

海上风电,成为了不少头部企业的共同发展方向,5家营收过百亿的线束线缆企业以及金杯电工、东方电缆对均在半年报中有所提及。

▲深圳市机器人特种线缆行业协会赴金杯电工交流考察

起帆电缆给出预测:“海缆是风电行业中比较稀缺的抗通缩环节,未来几年随着海风装机量的快速增长,以及风场规模化、深远海化等趋势的发展,海缆市场规模将会快速扩容,将推动海上风电实现更高速发展。 ”

远东股份、中天科技、亨通光电等头部企业,也都给出了相似的预测。其中,中天科技中标多个海上风电项目,包括华能浙江分公司瑞安1号海上风电和江苏国信大丰海上风电等。

▲海上风电 图/包图网

亨通光电也在其半年报中表示,2024 年以来,公司持续中标国内外海洋能源项目,在手订单充足;分别中标了申能海南 CZ2 海上风电示范项目、山东能源渤中海上风电 G 场址工程、大唐海南儋州海上风电项目一场址、华润东南沿海海上风电场项目等。

05|电气装备&特种线缆:特种线缆推动行业增长

近年来,电气装备用电缆和特种电缆成为业界关注的重点,格物致胜数据显示,2023年我国电器装备用电线电缆市场规模达3445亿元,占电线电缆市场规模的26.5%,并且其业绩增长速度也是最快的。

随着国内市场的需求日趋增长,各头部企业加大对电气装备用电缆的研发,市场将在一段时间内,处于快速增长期。

结合统计表格可以发现,今年上半年,电气装备用电线电缆整体竞争激烈,除未提及该领域营收增减情况的企业外,其余企业在该领域的营收变化喜忧参半,增长点主要集中在特种线缆、专用线缆以及光伏、储能等新能源线缆。

以华菱线缆为例,其特种线缆业务上半年营收同比增长24.54%,得益于这部分的营收增长,公司的半年净利润也获得了较大幅度的增长。对于特种线缆业务的增长,华菱线缆在其年报中表示:“公司的特种电缆产品在各种极端环境中优异的质量和可靠的性能表现,满足了高端客户极为严苛的专业化要求。”

▲深圳市机器人特种线缆行业协会赴华菱线缆交流考察

同样取得增长的日丰股份,则是把特种装备电缆和新能源电缆,作为规避中低端电缆市场激烈竞争风险的重点领域。

在半年报中,日丰股份表示:“公司不断加大了以高端装备柔性电缆、新能源风能、储能、充电枪电缆为代表产品的研发和生产,加大国外市场开拓的力度,积极构建和打造现代化、科技化、高端化电缆的产业链布局。”

值得一提的是,有不少企业也正在推动着产品结构的调整,汉缆股份就是其中之一。

在半年报中,汉缆股份表示净利润的波动是受外部市场环境、行业竞争、公司重点产品产销政策和产品结构调整的综合影响。通过对比营业收入的构成,我们可以发现汉缆股份的电器装备用电线电缆营收有所减少,而对应的是特种线缆的营收有所增加,相较上一年提升了57.94%。

06|小结

总体来看,在面临铜价上涨、国际形势不乐观的情况下,大部分线束线缆企业能够实现营收增长,充分展示了行业的韧性,不少企业也通过行业内新的增长点,不断创新,满足市场对高性能、高品质电缆的需求,取得了较为乐观业绩。

下半年,铜价将持续回落,Emergency Material Services 总裁 Scott Pollan 认为,到2025年的年初,铜价可能会下跌至2022年以来的低点。伴随着相关利好政策的落地执行,线束线缆企业有望抓住铜价下降的关键周期,迎来健康、快速的发展,深圳市机器人特种线缆行业协会与《国际线缆与链接》将会保持关注。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

线缆

+关注

关注

5文章

582浏览量

29324

发布评论请先 登录

相关推荐

立讯精密领衔,16家连接器/线缆企业荣登广东制造业500强榜

35家连接器线束供应链上市企业披露2023年数据分析

智能控制器企业半年报解读:海外业务暴增,下半年能否再创新高?

盘点2024制造业500强中的连接器和线束线缆元素

6家物联网模组公司半年业绩大比拼!移远通信净利润增2倍,有方科技营收飙涨3倍

磁性材料企业半年报亮点纷呈,关注这些领域

半年报喜忧参半,磁性元件下半年增长在哪里

光伏逆变器企业加速出海,阳台光伏成新蓝海

韦尔股份、兆易创新、炬芯科技半年报分析

68家半导体企业发上半年业绩 业绩正增长占比达80.88%

雅克科技半年报业绩预告亮眼,业绩增长动力强劲

验证线缆(汽车线束、网线、多芯线)破损或断开与正常线缆的区别在哪里

工商网监

工商网监

评论