2017年全球半导体规模将达4,289亿美元创下史上最高纪录

2017年全球半导体规模将达4,289亿美元创下史上最高纪录

在无线通讯和资料处理市场需求强劲,以及存储器售价高居不下的推动下,2017年第3季全球半导体产业市场规模达到1,138.65亿美元,较第2季1,016.57亿美元,成长12.0%。

由于预期第4季无线通讯市场需求依然旺盛,整体存储器售价也持续看涨,调研机构IHS预估,2017全年全球半导体产业市场规模将年增21%,达4,289亿美元,创下史上最高纪录。

第3季各半导体终端应用市场规模都出现成长。在各类应用中,无线通讯应用市场规模占比更是超越30%,居其它各类应用之冠。

IHS资深分析师Brad Shaffer表示,支持扩增实境(AR)和影像运算等复杂功能的智能型手机操作系统推出、高阶手机配备的存储器和储存空间越来越高、视讯内容大幅成长,以及支持gigabit级LTE无线传输手机增多等因素,都是推动无线通讯应用市场规模成长的重要因素。

资料显示,第3季无线通讯应用半导体市场规模达348亿美元,创下历史新高。该应用市场规模约占当季整体半导体市场规模的31%。

预估第4季无线通讯应用市场规模还会成长至375亿美元;2017全年规模将超过1,310亿美元(约占整体31%)。

在存储器市场方面,第3季全球整体存储器市场规模季增16%,达351.30亿美元。不但季增幅度居各类半导体产品之冠,存储器也再度成为推动当季整体半导体市场成长的最主要力量。

其中DRAM产品受到行动装置与服务器市场需求强劲推动,使得平均售价(ASP)与出货量均向上攀升。第3季规模达到198亿美元,再创历史新高。

在NAND Flash方面,虽然第3季NAND Flash ASP维持平稳,但由于行动装置与固态硬盘(SSD)季节性需求强劲,使得当季NAND Flash市场规模成长12.9%,达142亿美元,亦创新高。

不过IHS表示,随着NAND Flash产业持续转向3D NAND技术发展,再加上市场需求将进入以往缓慢期,预估第4季与2018年初全球NAND Flash市场规模将会呈现疲软。

就存储器业者而言,三星电子(Samsung Electronics)、SK海力士(SK Hynix)、美光(Micron)、东芝(Toshiba)与威腾(WD)等前五大业者第3季营收都呈现季增。在前五大业者中,除威腾营收季增8.1%外,其余业者季增幅度都达到双位数百分比。

第3季前五大业者合计营收,占所有存储器业者总营收的91.3%,较第2季90.8%,增加了0.5个百分点。

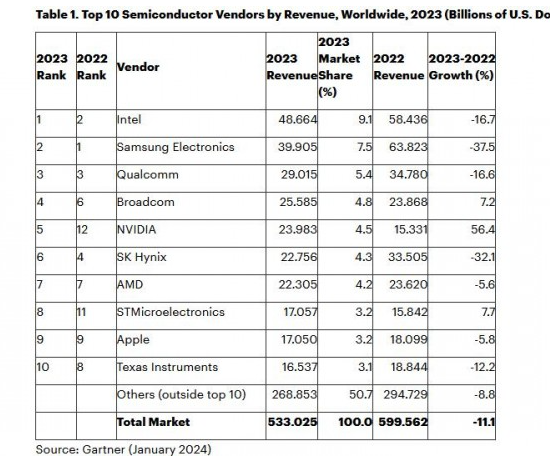

就整体半导体业者而言,随着第3季三星存储器营收大幅季增16.2%,该公司整体半导体业务营收季增14.9%,达165.31亿美元,挤下英特尔(Intel)的158.79亿美元,跃居为全球最大半导体产品业者。

除了三星外,第3季SK海力士与美光也分别以营收70.84亿与62.26亿美元,续居第三与四名。

第3季排名第五的业者,则是由第2季排名第六的高通(Qualcomm),以营收45.96亿美元,挤下博通(Broadcom)而取得。

合计第3季前五大业者营收,占所有半导体业者总营收的44.2%,较第2季43.5%,增加0.7个百分点。

NVIDIA也首度挤进全球前十大业者之列。此外,苹果(Apple)半导体业务相当营收季增46.6%,超微(AMD)营收季增34.3%,为前20大业者中,季增幅度最高的业者。

-

半导体

+关注

关注

334文章

27298浏览量

218115 -

存储器

+关注

关注

38文章

7484浏览量

163768

原文标题:【供应链】2017年全球半导体规模将达4,289亿美元

文章出处:【微信号:gh_44592200c847,微信公众号:gh_44592200c847】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

净利润预增大涨10倍!国内半导体设备四巨头围绕Chiplet/HBM等布局

预计汽车半导体市场规模2029年将增至1000亿美元

全球半导体市场规模预测

半导体计量和检测市场规模将达到 133 亿美元

预计2025年全球半导体封装材料市场规模达260亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

全球半导体7月销售额达513亿美元,同比增长18.7%

工商网监

工商网监

评论