全志科技2017年利润预计最高下滑92% 业务前景不明面临巨大挑战

全志科技2017年利润预计最高下滑92% 业务前景不明面临巨大挑战

全志科技发布2017年度业绩预告,2017年1月1日至2017年12月31日期间,公司实现归属于上市公司股东的净利润1,200万元 - 3,300万元,预计比上年同期下降:77.81%-91.93%。

公司称,业绩变动原因为:人民币升值导致汇兑损失约4,000万元;报告期内因加大研发投入和 市场 业务拓展 ,研发人员和 市场 人员增加,致使管理费用和 销售 费用比去年增加约2,500万元;计提控股子公司东芯通信无形资产减值和商誉减值致使报告期内资产减值损失约1,700万元;报告期内,预计公司非经常性损益对净利润的影响金额约为4,500万元。

但毫无疑问,在经历了平板和上市早期的辉煌之后,业务前景不明朗的全志,面临着巨大的挑战。

全志科技成立于被称为智能手机元年的2007年,公司是一家智能应用处理器SoC和智能模拟 芯片设计 厂商,专注于高清智能视频处理、模拟器件、网络通讯、系统整合方向的技术研发工作。并在2015年正式上市。根据当年公司的年报显示。

他们自主研发出一系列核心技术,现已在超高清视频、系统集成等方面拥有了较大竞争优势。目前,公司也已累计获得了国内外57项授权 专利 ,其中发明类 专利 49项,实用新型专利8项,并参与了国家科技重大项目的研发工作。核心技术的研发能力保障了公司的竞争能力,为公司全面、可持续发展提供源动力。

而从其招股说明书上看,在上市前几年,他们主要的营收来源是来自智能终端应用芯片,这类 产品 占了他们总营收的82%,紧随其后的智能电源芯片只有17.27%。可以说,全志科技是一个季度依赖于单一 产品 的公司,那就意味着如果其产品所面向的市场发生变动,他们就会面临极大的风险。

![[原创] <wbr>断崖式下滑,全志2017年利润预计最高下滑92%](http://file.elecfans.com/web1/M00/45/24/o4YBAFpjCtmAUT2iAABY_6lLxSM688.jpg)

主营业务收入按产品构成情况

而从产品上看,全志也真的就陷入了这个窠臼。根据上市前一年的数据,他们有一半的营收来自于平板电脑。这个系列产品在中国半导体厂商的推动下,曾经也获得了不少的成绩,但进入了最近两年,这系列产品似乎销声匿迹了。主营业务下滑,找不到新的增长点,这是造成全志断崖式下滑的一个主要原因。

![[原创] <wbr>断崖式下滑,全志2017年利润预计最高下滑92%](http://file.elecfans.com/web1/M00/45/24/o4YBAFpjCtqAMqi4AACM3GnK7Ag234.jpg)

智能终端应用处理器芯片收入按应用领域构成情况

其实从上面的数据可以看到,在上市前一年,全志已经大大改变了其产品 结构 ,把对平板电脑的依赖见到了最低,但是他们所聚焦的互联网机顶盒、学生电脑、看戏机、行车记录仪等市场,要不就因为国家的打压,而造成市场的发展夭折,要不就因为MTK等厂商的杀入,而丧失了优势。现在回头看,全志2014年所聚焦的市场,目前看来前景看来有点不妙。

从编者看来,在智能手机爆发性增长的这些年,全志作为一个AP厂商,最大的瓶颈在于没有基带,全志在上市第二年就开始想布局,2016年9月,他们收购了东芯通信。

东芯通信于2009年在合肥市成立,从事4G/LTE终端基带芯片的研发、设计,采用无 生产 线(fabless)模式运作,委托外协厂商 生产 芯片产品及模组,通过直销或经销方式, 销售 给终端厂商等客户获取收益。

但资料显示,东芯通信并没有在商业上有成功建树,成立以来从未盈利,基本靠政府资助生存。2011年至2014年,公司的营业收入分别为10万元、20万元、10.5万元以及24.6万元;而对应年份的净利润则连续4年为负数,分别为-665.8万元、-1142.5万元、-1381万元和-74.7万元。与此同时,大量的政府补贴成为其生存的基础,公告显示,东芯通信2011年获得了586万元政府补贴,2012年获得了534万元补贴,2013年获得262万元补贴,2014年获得313万元补贴,2015年为614万元。2016年年中报披露的数据则是655万元补贴。

可以说东芯通信自2009年成立以来主要收入和生存依靠政府补贴。被收购上半年的营收更是为零。因此全志的这个收购,不但为时已晚,似乎也找错了标的。

对于这单交易,据全志科技副总经理兼董事会 秘书 薛巍对记者表示,公司对东芯通信 投资 主要是因为,东芯通信是一家新兴的LTE基带 芯片设计 企业,专业从事高端通信核心芯片及解决方案的研发和产业化,收购将有效填补全志科技在LTE基带通信技术上的空白,有利于公司芯片产品在通讯功能上的延展,加速上市公司在物联网领域的技术布局。

但无论是高端通信芯片还是物联网芯片,全志科技几乎毫无建树。这印证了专家们当时不看好的观点。内部管理,全志也面临着员工的多种质疑。对全志来说,也许真的需要好好想一下未来该怎么发展了。

-

全志科技

+关注

关注

4文章

109浏览量

16233

发布评论请先 登录

相关推荐

全志科技2024年净利预计暴涨727.42%

2025年汽车出口展望:总体增长,电动车面临挑战

LG电子2024年营业利润同比下滑6.4%

苹果2025年面临多重挑战

2024年PC出货量微增,2025年市场前景不明

LG电子2024年Q4营业利润预计大幅下滑53%

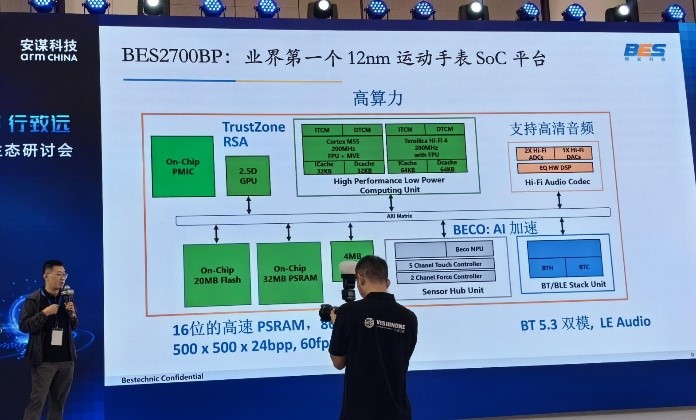

全志亮相灰度科技2024年新品发布会

亚信科技中期业绩承压,下半年力求业绩反弹

净利润大涨2倍或7倍!恒玄科技和全志科技半年预告揭示IoT需求旺盛

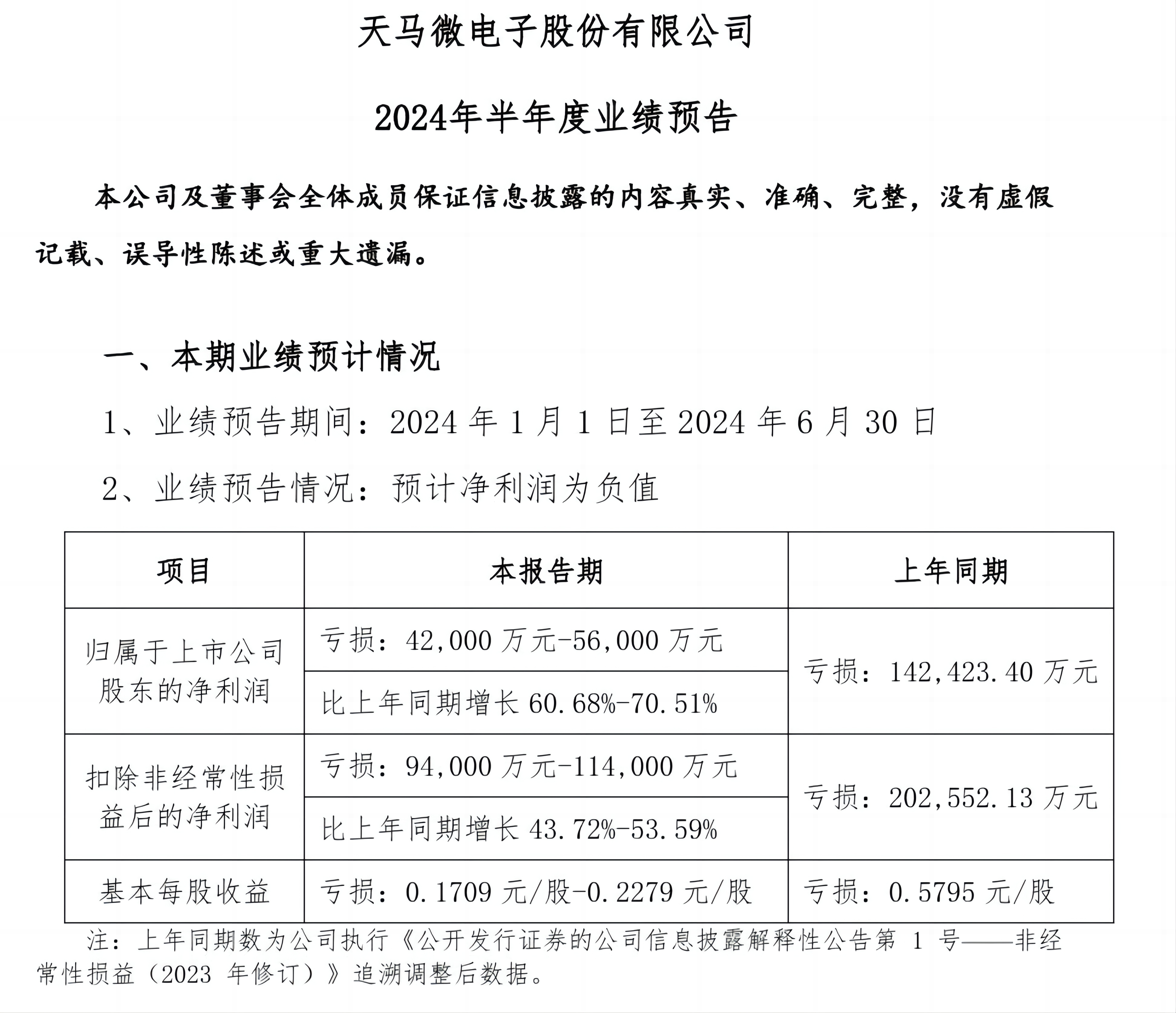

核心业务趋势看好!深天马上半年利润同比增长60.68%-70.51%

商络电子业绩报告:利润下滑,布局新兴市场客户

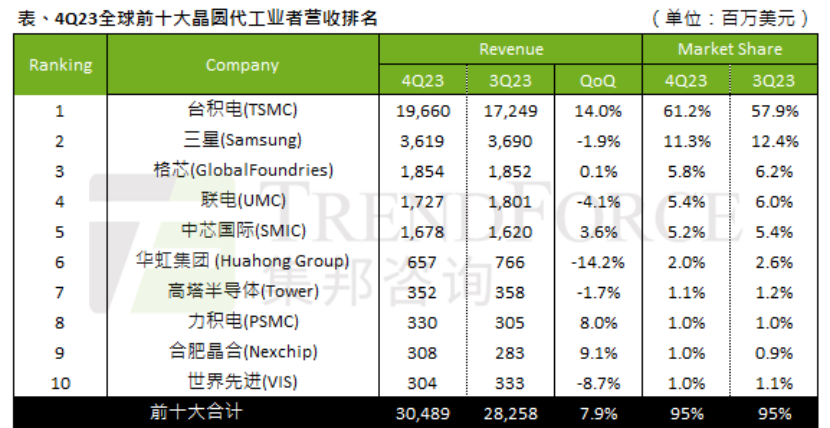

晶圆代工营收榜公布,国产厂商持续反超,2023年利润普遍承压

工商网监

工商网监

评论