2018年IGBT的市场预测与技术路线

2018年IGBT的市场预测与技术路线

在未来几年,IGBT市场具有很好的投资价值。我们预计到2022年,全球IGBT市场总量将超过50亿美金,其主要增长将来自于功率模块的销售贡献。IGBT市场将得益于巨大的汽车市场影响,特别是在电动汽车(EV)和混合动力汽车(EHV)的电力传动部分应用。作为一个潜力巨大的新兴市场,EV/EHV前景十分广阔。在这一领域中,整个2016年IGBT市场份额为8.45亿美金,我们预计到2022年,EV/EHV领域将占整个IGBT市场的40%。

IGBT的另一大应用领域是电机驱动,这一领域保持着稳步增长。我们预计未来五年,整个电机驱动市场将有4.6%的年复合增长率。依靠大型设备安装量的增长,光伏(PV)和风力发电领域同样是一个十分活跃的IGBT市场。值得一提的是,2016年中国贡献了全球最大的太阳能面板安装量,全年新增了35000兆瓦的太阳能发电设施。

400至1700V的中低压领域的分立式IGBT,在消费级市场、电网、焊接和白色家电应用中具有很强的竞争力,占据了整个IGBT市场的四分之一。由于越来越高的能效标准需求,白色家电领域的市场份额将会保持增长,未来五年的复合增长率将达到6%左右。除汽车市场外,我们预计在其它运输工具的市场上,2022年分立式IGBT的出货量将比2016年翻一番,主要用于航空电子和船舶推进系统。

新一代产品带来的技术和封装变革

自从宽禁带半导体(WBG)产品进入市场以来,一个巨大的疑问一直存在:硅基器件还能继续走多远?使用SiC和GaN材料的器件表现出良好的性能,已经逐渐与现有的硅功率器件形成了竞争。例如,我们认为SiC的应用将会直接影响到IGBT市场,一个很大的可能性就是,SiC在可预见的未来将完全接管汽车市场。但我们预计IGBT在整个电力电子领域并不会被完全取代,仍会有相当一部分的市场份额。

事实上,即使IGBT已经接近技术极限,仍然有新的结构设计和新材料来不断提高其性能,来和宽禁带半导体器件竞争。未来几年,英飞凌(Infneon)、富士(Fuji)、ABB还将继续推出新设计的IGBT产品。各厂商也在不停的改进封装技术,并减小封装带来的寄生效应,尽量提高IGBT的工作效率。例如应用嵌入式、叠层、三维互连等封装技术,或高压集成电路来减小封装尺寸,提高模块的功率密度。

目前,各大厂商的IGBT产品覆盖了从400V到6.5kV很宽的电压范围。400V的IGBT将直接与普通MOSFET竞争,而电压高于600V的IGBT将会遭遇 SJ MOSFET(Coolmos等,利用Super Junction结构作耐压区的MOSFET)或宽禁带半导体器件的竞争。而比这些更低电压等级的IGBT体现不出其本身结构上的优势(大电流、低导通压降),所以没有得到发展,无法形成产品。

IGBT产业链:一个十分成熟的行业,仍不断有新的竞争者加入

IGBT作为一个成熟的器件,供应链的各个环节都有很强的合作关系。因此,在 最近两年IGBT的主要厂商基本没有变化,只有安森美半导体(ON Semiconductor)在2016年底收购仙童(Fairchild)之后,跻身成为全球前五的IGBT供应商。然而,越来越多的公司正在试图进入IGBT市场以获取市场价值,如刚刚完成对艾赛斯(IXYS)公司收购的Littelfuse。

大多数厂商都在600-1300V的中压范围内提供分立器件和模块化产品,占全球IGBT市场的60%以上。只有少数几家厂商,如美国微芯(Microchip)和日本Sanken电气,专门研究低压分立式IGBT,而三菱(Mitsubishi)和日立(Hitachi)等几家厂商则只销售模块化产品。特别指出,由于中国高铁的迅速发展和大功率电气机车的需求,中国已经大量进口2.5kV至6.5kV电压等级的模块化产品。英飞凌、富士、安森美和东芝(Toshiba)等大公司在低压至中压1700V部分,分立IGBT和模块化产品都处于领先地位,而2.5kV以上的高压产品市场则由三菱公司主导。

-

IGBT

+关注

关注

1267文章

3796浏览量

249104

原文标题:IGBT的未来市场预测与技术路线

文章出处:【微信号:icbank,微信公众号:icbank】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球半导体市场规模预测

工控机:2025年至2037年全球市场规模、预测和趋势亮点

未来网络的高速引擎:800G光模块市场预测与应用前景

2024年全球芯片市场将增长18.8%

两家知名机构对RedCap预测数据严重冲突,应该如何看待?

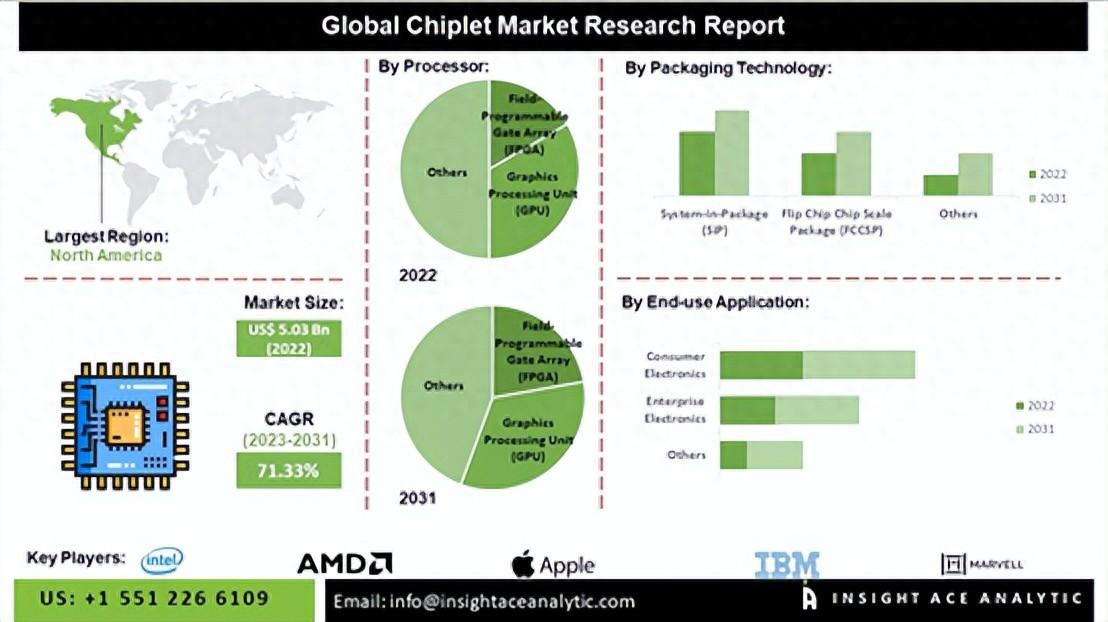

2031年全球Chiplet市场预测

2025年SiC芯片市场大揭秘:中国降价,产业变革!

2024年全球半导体预测超6100亿美元!中国半导体半年成绩单出炉,深圳设计业亮眼

飞虹半导体FHA75T65A IGBT在太阳能逆变器的应用

最新研究成果揭示,未来十年全球物联网市场将经历哪些变化?

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

最新研究成果揭示,未来十年全球物联网市场将经历哪些变化?

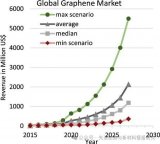

全球石墨烯市场的市场报告

关于IGBT的问题

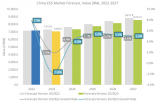

IDC中国企业级存储市场预测

工商网监

工商网监

评论