小小的EDA市场,已经挤满了86家国产供应商...

小小的EDA市场,已经挤满了86家国产供应商...

但凡了解一些半导体集成电路行业人士都理解EDA软件的重要性。这个行业一度也是国内创业和投资的热门领域 -- 根据我个人统计,目前国内已经有至少86家EDA产品供应商了但最近一段时间,网上讨论EDA的声音似乎少了很多。我接触的一级市场投资人里不少已经不怎么看这个行业了

首先一个原因是:EDA这个领域虽然很重要,但市场规模并不大。全球也就100多亿美金的市场。这和半导体设备行业相比,只有人家一个零头而已。我的在行业龙头Synopsys工作的朋友也对我抱怨市场不好做其次,EDA其实不是一个单独的软件工具,而是贯穿整个半导体设计制造链的所有环节里的辅助设计软件工具的集合。而半导体器件不仅种类繁复多样、而且设计制造流程漫长复杂 -- 每一类产品的每一个环节都需要配套专用的EDA产品,而且各个EDA产品(点工具)的技术方案都完全不一样,通用性很低

所以,要在EDA行业生存下来并做大做强,只有成为能够提供完整的从设计到制造的全链解决方案的平台公司才行。不过目前全球这个行业基本已经被Synopsys、Cadence和SiemensEDA三家垄断,而能够提供大规模IC设计全流程的完整解决方案的公司恐怕只有S和C两家;其它无论海内外的EDA公司短期内都只能望其项背现实的状况是,绝大多数的EDA公司(无论国内还是国外)都是靠一两个绝活,提供解决个别环节问题的点工具生存的。其中有些公司或许还凭借一招鲜能够生存得比较滋润,但想要迅速发展成为平台型大公司则希望渺茫

目前国内也已经有几家,比如华大九天、概伦电子、芯华章、合见工软等、在努力朝这个方向发展,但实际上距离S和C两家还差得颇为遥远要想真正创建和实现EDA平台,传统的方法无非两种:

1)通过不断自研来扩张品类,完善产品线。但事实上这条路很难走:一方面每个环节的技术要求都完全不一样,很难短期内找全合适的技术人才,另一方面新产品要获得客户的信任感 -- 从试用、迭代到完善是一个极其漫长的周期,缺乏可操作性

2)通过收购并购来快速完善产品线。这个听起来似乎是一个解决问题的捷径,但实际操作上依旧困难重重。虽然目前市面上的各种小型EDA公司数量已经很多,但大公司真正需要的在综合等核心环节拥有成熟技术和产品的标的极少。即便有的话,目前标的公司的估值和财务数据也不匹配,很难以合理价格收购。而且一下子收购多个公司后团队和产品的融合都是一个大问题。弄不好就是一个烂摊子

所以短期来看,这两条路都很难走通

我在今年参加和组织过几次国产EDA行业的线下交流会:在会上我也尝试提出了我个人的一些解决问题的想法。虽然想法还不成熟,但也获得一些EDA厂商朋友的共鸣:

1)目前公司层面的收购合并很难实现。那当务之急是先在EDA行业内成立一个类似SEMI组织的联盟 -- 由行业自发组织成立,协调公司之间的合作、讨论和建设国产EDA工具的行业技术标准和规范、打通不同公司产品间的数据格式兼容性和接口问题 ...

2)既然目前难以做到一家公司提供完整的设计解决方案,那就只有行业内各家公司联合起来,在打通产品间交互的基础上,在实际应用中尝试实现国产EDA的通线工作:就是整合各家EDA产品(纯国产或者大部分国产),和高校、设计公司合作,在实际项目上实现整个设计流程。确保能够向设计公司提供一个成熟的(至少是实际验证成功的)完整设计解决方案。通过行业联盟来推广完整方案,来替代现在的单点工具的销售模式

3)在商业模式上进行积极创新。利用云服务的模式来实现多家公司产品整合方案的推广应用,同时尝试各种新的收费和盈利方法

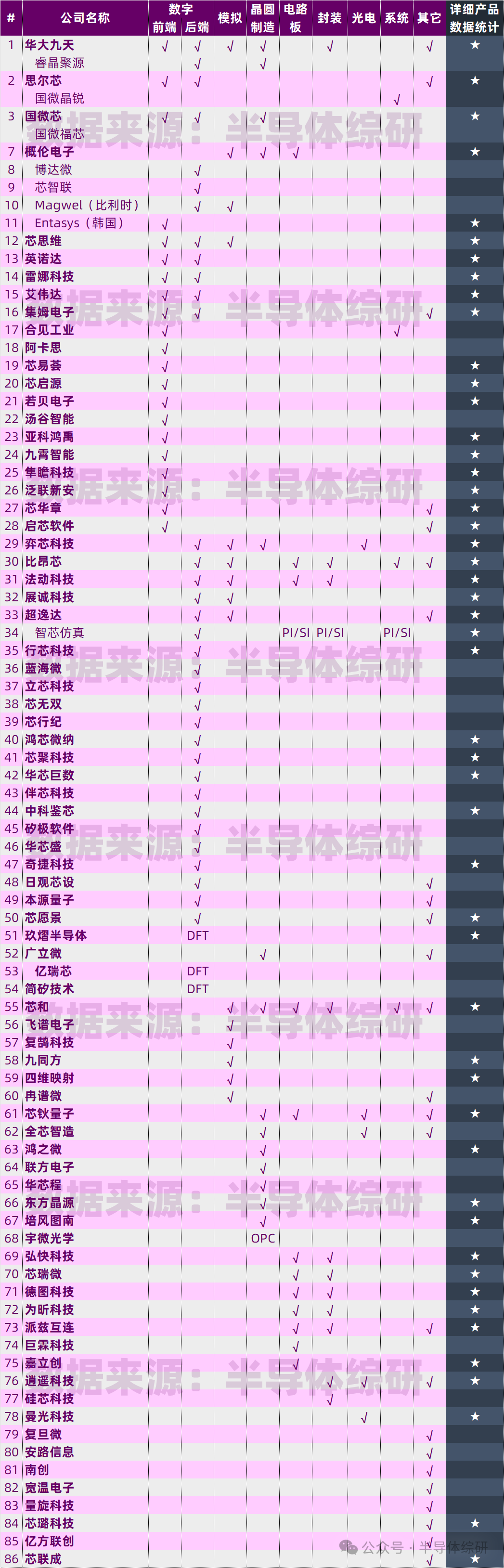

不过,我这篇文章由于写作时间较早,里面很多数据还不完善。所以我这里再发布一下最新的国产EDA公司的名单和产品分类数据,供大家参考和确认大家对于表格数据以及我关于EDA行业发展的想法有任何建议或者不同意见,都欢迎和我以各种方式交流

来源:半导体综研

-

eda

+关注

关注

71文章

2813浏览量

174549 -

供应商

+关注

关注

0文章

345浏览量

20217 -

EDA公司

+关注

关注

0文章

6浏览量

7344

发布评论请先 登录

相关推荐

AI、Chiplet EDA需求强劲!国产EDA跑步进入,突破3%市场份额有大招

联合电子2025年供应商大会顺利举行

天马荣获惠普卓越供应商奖

DigiKey 2024年新增110多万种零件与455家供应商

贸泽电子2024年新增超60家供应商,产品阵容再扩大

AR智能眼镜重点供应商梳理

特斯拉国内102家供应链一览表(供应商与产品名录)

Beebolt与SEMI建立战略合作关系,旨在提高供应商的弹性和敏捷度

DigiKey 在 2024 年第三季度新增 611,000 多种产品和 139 家供应商

华秋商城器件做EDA封装

美国半导体设备供应商汇总(92家)

苹果寻求OLEDoS新供应商,韩国厂商态度未明

天马微电子荣获2024联想供应商最高奖“Diamond Award”

东软T-BOX凭借量产规模、市场增量等方面优势稳居中国供应商第一

工商网监

工商网监

评论