激光现状:需求提升,国产有望

激光现状:需求提升,国产有望

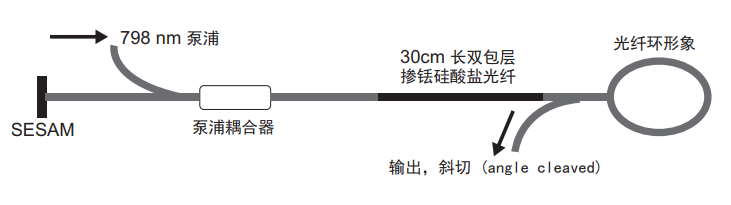

激光加工通常可以分为宏加工和微加工。超快激光是微加工中的一个重要利器,近年来,其身影正逐渐渗透到人们的视野中,并成为诸多领域的重要工具,如医学、科研、远程通讯、半导体检验以及材料加工。随着逐渐扩大的应用范围和逐渐下降的价格,超快激光规模化应用开始在精密加工制造领域爆发,主要应用领域集中在脆性材料加工,诸如手机LCD屏异形切割、手机摄像头蓝宝石盖板切割、手机摄像头玻璃盖板切割,特殊材料标记、防伪炫彩打标、可追溯玻璃隐形二维码打标,热敏感薄膜材料加工、高性能FPC切割、OLED材料切割打孔,太阳电池加工等。

快速增长的国内市场

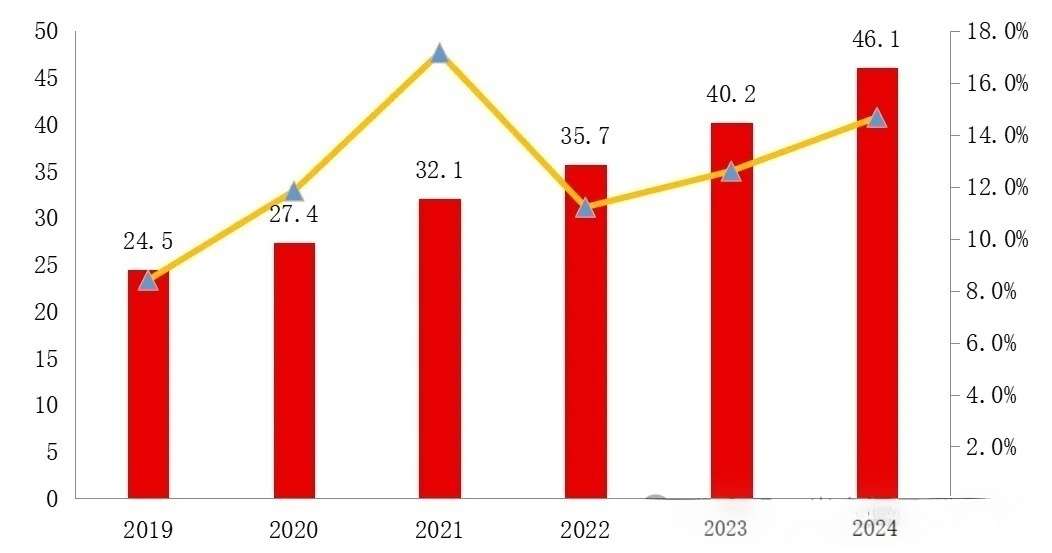

超快激光器的全球市场份额最初由Raydiance、Amphos等国际上的一些小公司占领,而后逐步被相干、通快等激光巨头并购。在超快激光器领域,国外领先企业有美国MKS、德国通快和EdgeWave、丹麦NKT、法国Amplitude、立陶宛LightConversion等,代表了全球在该领域的最高水平。在半导体、新能源、显示器制造和玻璃加工需求的推动下,中国的超快激光市场正在快速增长。2023年,国内从事超快激光器研发生产的企业超过50家,目前销售的超快激光器中85%是皮秒激光器,飞秒激光占较小的市场份额。近2年国内激光器制造商在技术上取得了快速进步,超快激光器正朝着“任意波长,任意脉宽,任意功率”的技术方向迈进,有望突破工业千瓦级,而这也预示着新一轮转型升级的工业浪潮来临。如图1所示,

2023年国内超快激光市场规模达到40.2亿元,预计2024年达到46.1亿元,同比增长14.7%。

图12019-2024E年中国超快激光市场规模(含进口)(单位:亿元)(来源:《中国超快激光产业发展报告》)

国产超快激光器品牌迅速成长,跻身超快领域的国内企业数量也不断增多;在超快激光器的销量中,目前很多高端应用仍倾向于选择国外品牌,国产厂商除了在一些关键核心技术指标方面面临挑战外,在提升性能稳定性和降低成本方面也还有一段必经之路。目前,华日激光、贝林激光、安扬激光、英诺激光、英谷激光、奥创光子、卓镭激光、盛镭科技等国内厂商已经开始在全球范围内参与竞争。国外产品高昂的供给价格限制了终端产业升级迭代的能力,因此国内终端用户国产替代意愿较强。

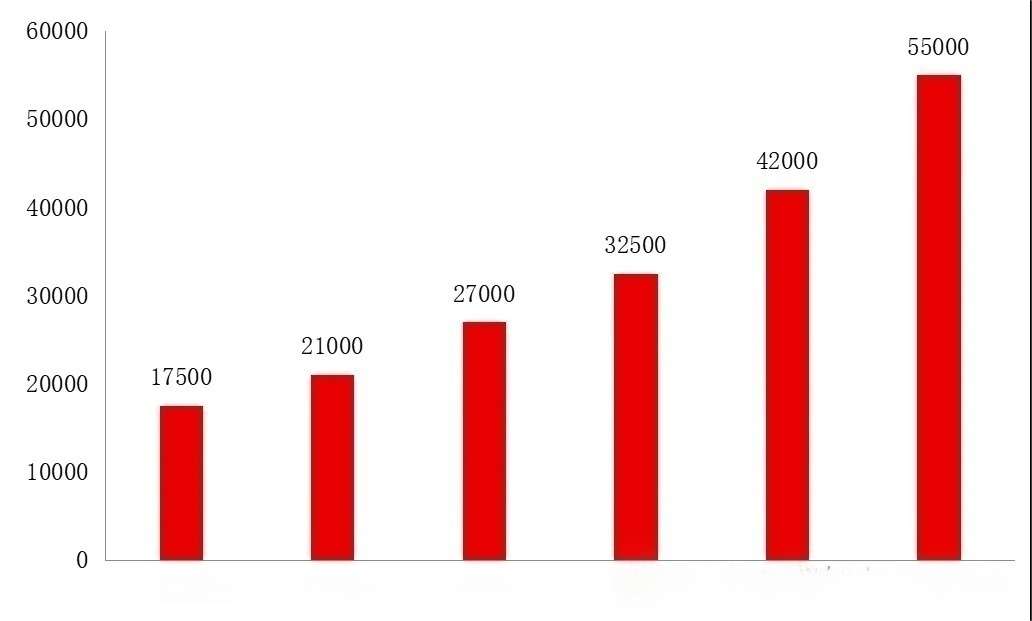

超快激光器在消费电子加工领域的发展迅猛,在生物医疗、脆性材料和金属加工应用的日渐增多,使得超快激光器的销售数量如同市场规模一样,一路上升。据统计,2023年国产皮秒和飞秒激光器的销售数量近6000台。未来,随着消费电子、新型显示、生物医疗、3D打印、高端装备等新应用对激光加工精细度的要求越来越高,国产超快激光器将有更大的发展空间,预计2024年国产皮秒和飞秒激光器的销售数量有望突破7500台,见图2。

图22019-2024E年国产(皮秒+飞秒)激光器销售总数量(台)(来源:《中国超快激光产业发展报告》)

不可忽视的特殊激光波段

上文我们已经从脉宽的维度做了市场分析。但是还有一些特殊的激光波段,也在精密加工领域占据了不小的市场份额,其中又以紫外激光和绿光激光为甚。因此在3D打印、精密加工等应用领域,除了紫外皮/飞秒激光器和绿光皮/飞秒激光器,紫外纳秒激光和绿光纳秒激光同样值得关注。在这里,我们再从波段的维度整体看下相关数据。为了便于讨论,文中的紫外激光只涉及应用于精密加工中的波段,包含紫外纳秒、紫外皮秒和紫外飞秒激光,绿光激光亦然。

(1)紫外激光

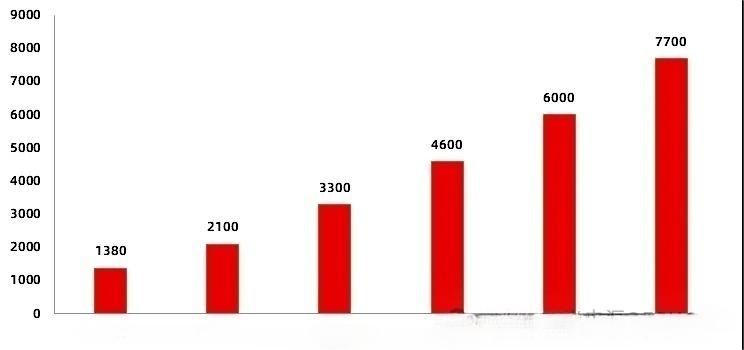

近几年,紫外激光器在精密加工中的应用功率不断增长,从最早的3W,增长到目前的30W、50W,甚至100W。鉴于现代工业逐渐高端化发展,对于激光加工的效率要求不断提升,未来30W以上的紫外激光器产品更具备发展潜力。如图3所示,2023年我国精密激光加工中的紫外激光器出货量约为4.2万台,市场规模为12.5亿元,其中国产设备占比达到90%以上,纳秒紫外激光器占据7成市场份额,英诺激光、贝林激光、英谷激光、华日激光等企业表现不俗,预计2024年增速将维持在30%以上,有望突破5.5万台。现阶段50W以上的紫外激光器还是以进口为主,且价格昂贵,国内已有企业能够批量生产百瓦量级工业紫外激光器。在高功率紫外激光器方面,国产替代空间还非常大。

图32019-2024E年中国精密激光加工用紫外激光器的出货台数(不含进口)(来源:《中国超快激光产业发展报告》)

(2)绿光激光

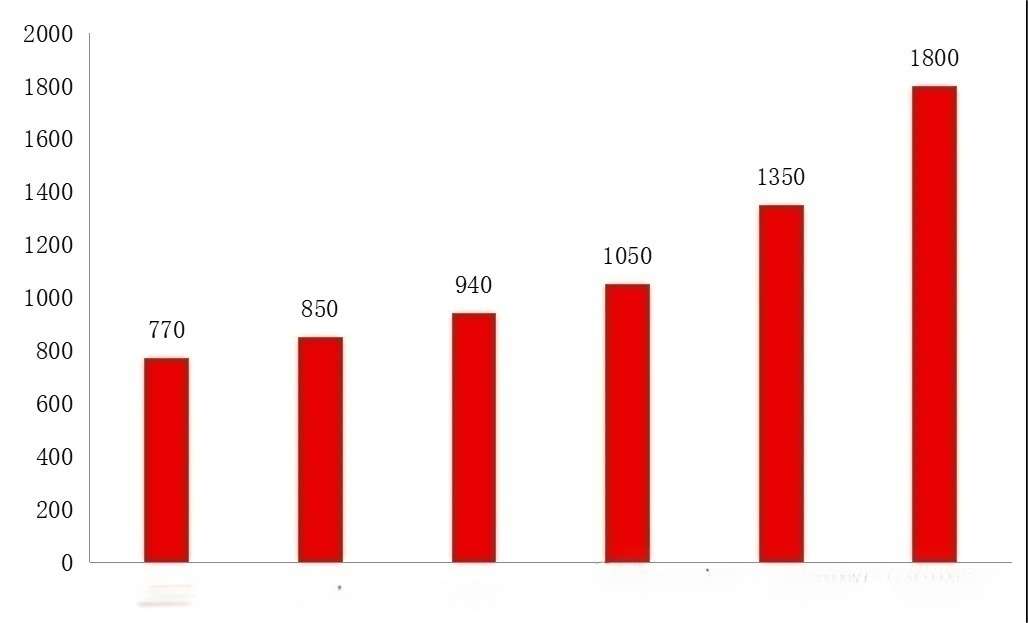

随着新能源行业的高速发展,特别是新能源汽车、航空航天等领域对高质量、高稳定性、高效率的加工光源的需求快速上升,绿光超快激光器因其在铜材料加工中的低反射、高吸收率等优势,市场前景广阔。绿光激光器多用于半导体与光伏行业,高分子材料加工与处理等领域,在线路板加工、太阳能硅片划线加工上有良好表现,同时也适用于心血管支架加工、导管制造等生命科学领域。脉冲光纤绿光激光器,国产品牌市场占比较低,市场主要被国外企业所垄断;固体绿光激光器方面,国内厂商以低功率的固体脉冲为主,国外厂商以高功率连续为主。如图4所示,中国精密加工用绿光激光器2023年的出货量约为1350台,整体销售额接近2亿,预计2024年突破1800台,同比增长33%。

图42019-2024E年中国精密加工用绿光激光器出货数量(单位:台)(来源:《中国超快激光产业发展报告》)

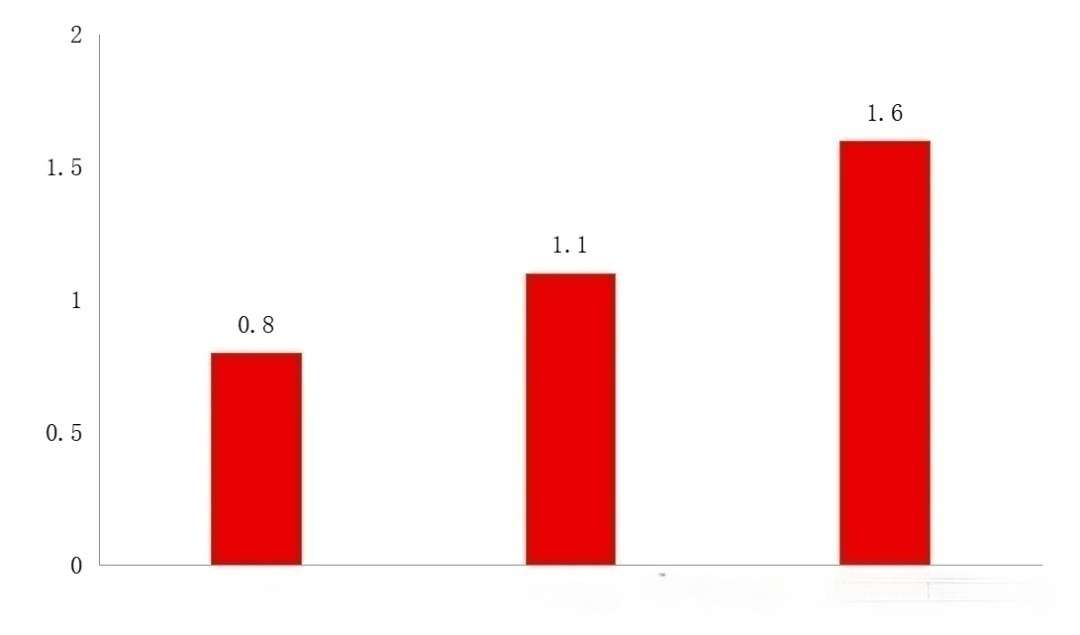

2022年,由于疫情的进出口管控、国际局势等各种客观因素,进口产品很难进入国内市场,给国内厂商窗口期。2023年,由于BC电池进入了大规模量产,带动了绿光皮秒激光器的出货量,增速迅猛,出货接近800台。但总体来看,进口绿光皮秒激光器的销售额占比较高,中国市场规模如图5所示。

图52022-2024E年中国绿光皮秒激光器市场规模(含进口)(单位:亿元)(来源:《中国超快激光产业发展报告》)

总结

总体来看,超快激光器作为激光领域最重要的方向之一,发展趋势可总结为以下三点:

国产替代进程加速:中国在超快激光器领域的起步较晚,但近年来市场增速迅猛,国产化进程正在加速。国产超快激光器在性能上逐步接近国际先进水平,同时价格更具竞争力,这为国产替代提供了有利条件。

技术创新加快:超快激光技术正朝着高功率、窄脉宽、短波长的方向发展,技术创新是推动行业发展的关键因素。国内企业正通过自主研发和技术创新,逐步减少对国外技术的依赖。

应用领域扩展:超快激光器的应用领域正在不断扩展,从传统的工业微加工、科研应用、精准医疗,到新兴的航空航天、增材制造等。特别是在工业微加工领域,超快激光器已经开始大批量应用。

来源网络

审核编辑 黄宇

-

激光加工

+关注

关注

0文章

89浏览量

11782

发布评论请先 登录

相关推荐

半导体:需求回暖、AI、国产替代

如何提升激光雷达数据的精度

激光软钎焊技术:SMT领域内的现状与未来发展趋势(下)

激光软钎焊技术:SMT领域内的现状与未来发展趋势(上)

2024年国产测径仪的现状?

国产MCU有推荐吗?最好是经过市场验证的!

国产8位单片机在国内的应用情况及发展趋势!

国产在线测径仪为什么能达到先进水平?

熔池监控相机:高端工业监控的未来

国产FPGA的发展前景是什么?

国产光电耦合器的现状与未来展望

光电耦合元件国产替代:现状与前景

激光打标机:精准定位,实现个性化标识需求

工商网监

工商网监

评论