电池行业全球市场与发展趋势分析

电池行业全球市场与发展趋势分析

电池行业全球市场分析

电池包括物理电池和化学电池。物理电池是利用物理效应,将太阳能、热能或核能直接转换成直流电能的装置,如太阳能电池、温差发电器、核电池等;化学电池是一种将化学能直接转变成直流电能的装置,如铅酸蓄电池、锂离子电池、锌锰电池等。

目前,全球电池需求仍以化学电池为主。其中,铅酸蓄电池具有性价比高、容量大、功率高、寿命长、安全可靠等优点,是目前世界上产量最大、用途最广的一种电池,2016年在全球电池行业需求的比重为45%;锂离子电池凭借能量密度高的优势也占据一定的市场份额,市场需求占比为23%。

在铅酸蓄电池的产品结构中,启动型电池占比最大,比重接近一半;其次是动力型电池,占比逐年提升,有望与启动型电池持平;备用与储能型电池占比也有15%,有望成为未来电池行业的发展重点之一。

从全球铅酸蓄电池产能规模来看,中国是生产大国,产量占全球的比重达到45%左右,其次是美国,产量占比约为32%,日本位居第三,占比接近13%。

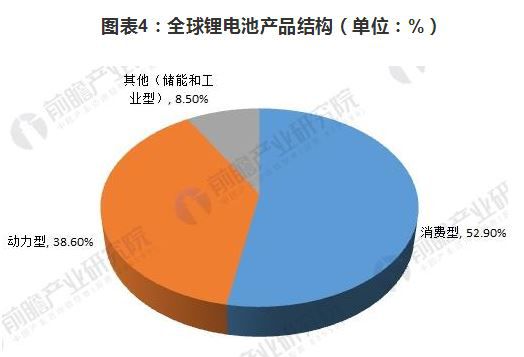

相比铅酸蓄电池,锂电池市场能够实现快速发展,则得益于近年来智能手机、平板电脑等的普及,以及电动汽车、电动自行车等新兴市场的崛起。从产品结构来看,2016年消费型锂电池市场需求最大,占比达到52.9%;其次是动力型电池,占比已上升至38.6%。

从锂电池市场格局来看,中国、日本和韩国形成了三足鼎立的局面,生产的锂电池占全球产量的90%以上。其中,日本以40%的比重暂时领先,成为全球最大的锂电池生产国。

电池行业发展趋势分析

首先,全球电池行业将持续回暖。随着全球经济逐步复苏,下游市场需求释放,全球电池行业有望实现中高速增长。据前瞻产业研究院《2018-2023年中国电池行业市场需求预测与投资战略规划分析报告》数据显示,2016年,全球电池行业市场规模达到7315.6亿元,同比增长了16.3%,回暖趋势明显。

其次,储能市场逐步形成。储能电池发展潜力巨大,但由于成本、技术、政策等原因仍处于市场导入阶段,相对于动力电池增长滞后。未来随着技术逐渐成熟、成本的逐步下降,储能市场也将有望成为拉动锂电池消费的另一增长点。

第三,电池企业逐渐重视回收体系。扩大再生资源的利用效率,通过将废旧锂离子电池中的镍钴锰锂等有价金属进行循环利用,生产锂离子电池正极材料,使镍钴锰锂资源在电池产业中实现循环,是规避原生矿产短缺及价格波动风险,实现经济可持续发展的有效途径。目前电池回收行业规范仍处于起始阶段,随着动力电池报废规模逐步增长、动力电池回收规则明确、回收渠道规范、动力电池拆解回收技术进步,锂电池梯次利用和报废回收的规模将逐年扩大。

第四,新材料体系不断成熟,三元体系将快速崛起。相比磷酸铁锂和低镍三元材料,高镍三元材料由于镍元素比例的提高,在比能量上有更大的优势,今后动力电池体系的升级换代将突出表现在三元锂电池领域。除了在技术路线上引入高镍三元材料之外,硅碳负极、复合隔膜、新型锂盐、石墨烯导电剂等新型材料也将更多的进行产业化应用。

最后,智能制造加速落地。在全球“智能制造”的大背景下,电池产品传统的制造工艺、分散订单发展模式等很难满足电池市场的高质量、一致性要求,只有瞄准高精度、全自动化、智能化的生产线制造方式,才能适应新市场。未来,电池制造企业对于设备自动化、智能化的需求将变得越来越紧迫。

-

自动化

+关注

关注

29文章

5592浏览量

79387 -

储能

+关注

关注

11文章

1661浏览量

33131 -

电池

+关注

关注

84文章

10609浏览量

130122 -

智能制造

+关注

关注

48文章

5573浏览量

76390

原文标题:储能市场有望成为拉动锂电池消费的增长点

文章出处:【微信号:gzsmartgrid,微信公众号:贵州智能电网产业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

Zigbee智能家居的未来发展趋势

环境遥感行业发展趋势分析 遥感数据集的获取与使用

未来物流发展趋势与TMS的关系

储能市场的发展趋势分析 储能技术与电动汽车的关系

《2024中国大圆柱锂电池行业发展蓝皮书》发布,比克电池以先进大圆柱布局多领域应用

NPU的市场前景与发展趋势

三元锂电池行业发展趋势

变阻器的未来发展趋势和前景如何?是否有替代品出现?

全球SiC与GaN市场发展趋势,未来将迎来快速增长

2024智慧交通路灯行业发展趋势及市场现状分析

DC电源模块的市场发展趋势分析

工商网监

工商网监

评论