低空经济崛起:运营商如何把握机遇,构建低空通信基础设施

低空经济崛起:运营商如何把握机遇,构建低空通信基础设施

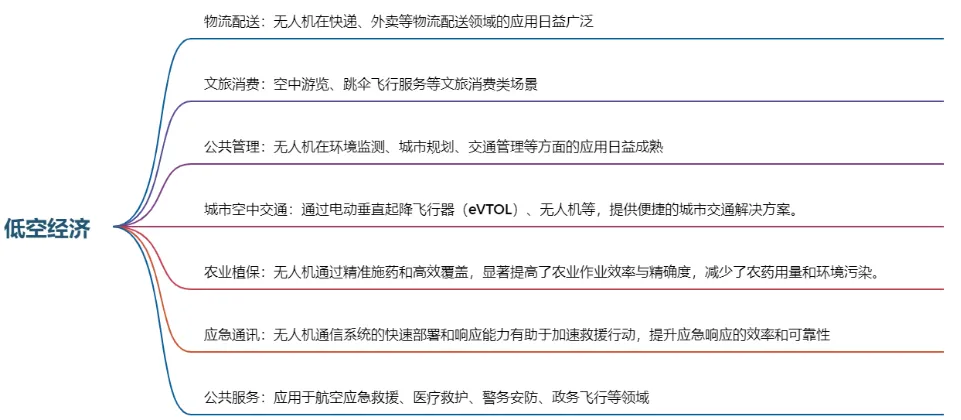

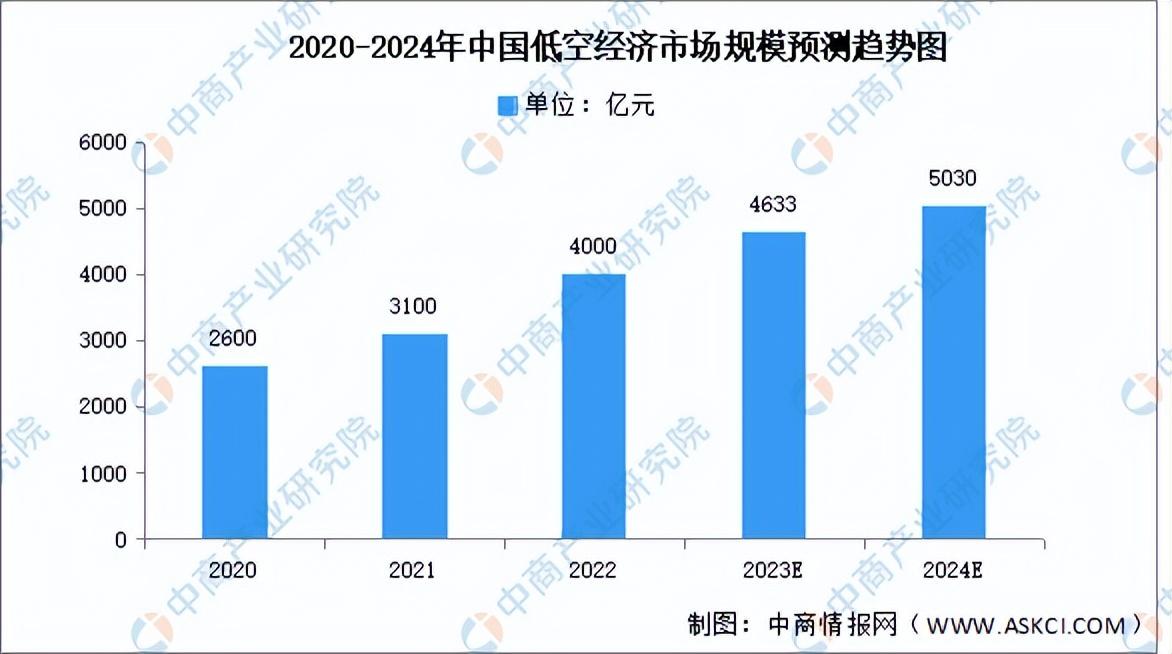

低空经济正成为当前极具吸引力的新兴领域。据统计,国内无人机注册量已超过126万架,近三年年均增长率高达36.1%,年飞行时长超过2300万小时,年均增长率达到8.2%。随着应用的持续爆发,低空空间将变得异常繁忙。从上游的原材料供应、零部件制造,到中游的低空飞行器制造、低空保障与综合服务,再到下游的综合解决方案、产业融合方案,众多企业都在积极准备,试图在这一新兴市场中占据一席之地。

运营商作为重要的参与者,其优势在于网络连接。网络是低空经济所需的最基础能力,也是运营商的强项。然而,运营商的目标并不仅限于提供网络连接服务,而是希望基于这一“入场券”,逐步拓展到ICT集成和应用能力,将自身在数字经济领域积累的集成经验复制到低空领域,为用户提供更多价值和更好体验。

然而,运营商是否有可能失去这张“入场券”呢?目前,国内低空空域缺乏统一的基础设施建设,特别是无法对低空空域进行全天候的“感知”。构建一张集低空通信与感知于一体的数字低空基础设施网络,是发展低空经济和打造可运营空域的前提条件。当前,主要有两种部署方式可供选择:一是基于现有运营商的公网系统,二是建设针对低空的专用网络。

基于现有运营商公网系统的方案,虽然具有经济优势和较短的改造建设周期,但存在明显劣势。首先,地面公共网络主要是为地面用户设计的,其基站布局和天线方向主要关注水平覆盖,无法满足低空飞行器对垂直覆盖的需求。其次,地面网络的密集小区部署在低空高速飞行的场景下会导致频繁的网络切换,增加通信中断和干扰的风险。此外,地面公共网络的系统资源主要集中在下行链路,难以满足低空无人机视频回传、感知数据上传等场景对上行链路的高需求。最后,如果调用地面公共网络的资源去保障低空经济,随着低空业务规模的扩大,必然会影响到地面覆盖和正常用户的使用体验。

相比之下,建设针对低空的专用网络(专频专网)在满足低空经济需求方面展现出显著优势。专频专网能够专门针对航线和起降场的通信与感知需求进行优化,实现网络的高效组网和全面精准覆盖。同时,它专为低空环境设计,能够有效解决飞行器在飞行过程中可能遇到的通信盲区问题,为低空飞行提供更加稳定、可靠的通信环境。此外,专频专网还充分考虑了无人飞行器对上行带宽的高需求,能够有针对性地分配更多的网络资源,确保飞行业务在通信方面的需求得到充分满足。

然而,专频专网的建设主体并不一定是运营商。以深圳市福田区为例,该区政数局、福保街道联合深智城集团智城通信公司、普宙科技有限公司在全国范围内率先完成了基于1.4GHz无线宽带专网的低空无人机试飞,成功打造了全国首张1.4GHz低空经济通信专网。这表明,在短时间内建设一张面向广域场景的专网难度较大,即使是财力雄厚的运营商也难以单独完成。因此,一个折衷的方法是面向广域场景使用现有的公共网络,而对于一些热点区域则选择建设专网以实现更多的新技术、更高的容量和更高的性能。

尽管如此,运营商在低空经济中仍然可以发挥重要作用。他们需要在标准统一、全程全网支撑和安全管控方面发挥更大作用。首先,通过为无人机集成支持广域覆盖的公众通信网络模组、专用SIM卡和SDK等方式,确保终端的可管可控,实现低空经济的有序运行。其次,构建一个从地面到空中的全面通信网络,包括优化现有地面网络、按需新建低空网以及灵活应用卫星网络等。最后,加强低空飞行器的精准感知能力,确保低空空间的安全使用。例如,中国移动提出的“四驱两翼”低空经济高质量发展能力体系就是一个集终端、网络、平台、安全于一体的综合解决方案。

综上所述,低空经济正迎来前所未有的发展机遇。运营商作为重要的参与者之一,需要充分发挥自身优势并不断创新以适应市场需求的变化。同时,他们还需要与其他企业和政府机构紧密合作共同推动低空经济的健康发展。

-

运营商

+关注

关注

4文章

2398浏览量

44481 -

通信

+关注

关注

18文章

6037浏览量

136091 -

网络

+关注

关注

14文章

7571浏览量

88899

发布评论请先 登录

相关推荐

湖南低空经济集团揭牌成立

低空经济的精准脉搏--晶振应用方案

传感器在低空经济中的应用

高鸿信安全国产可信低空经济信息基础设施解决方案

低空经济时代来临,激光技术如何借东风?

云天励飞荣获全国首个低空经济奖项

RFID技术在低空经济中的应用和变革

低空经济崛起:一探2024年的新风口

低空经济,毫米波雷达厂商的“第二曲线场景”?

云天励飞提出“3+3+1”低空规划,为低空经济注入AI力量

“空中大脑”上岗,为低空经济提速

关于低空经济和eVTOL,看这一篇就够啦!

工商网监

工商网监

评论