2024新型储能的四大关键词

2024新型储能的四大关键词

当下,在国家“双碳”目标下,新型储能技术的发展备受关注,锂电、压缩空气等各项储能技术均具有较大的发展潜力,未来电化学储能行业有望进一步迎来快速发展阶段。

关键词一:竞争

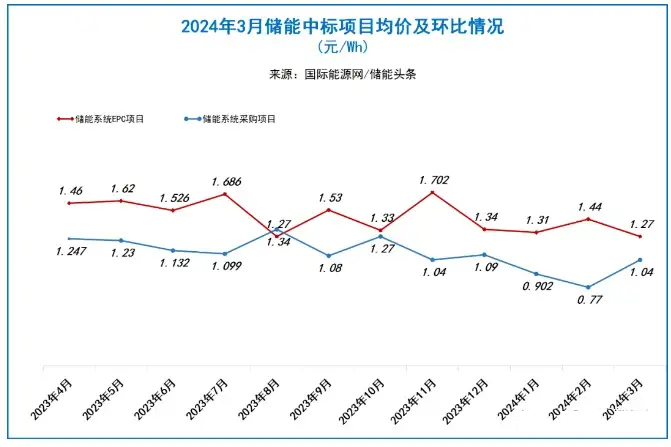

竞争,是新型储能从业者2023年的最突出感受。内卷严重的局面,刺激着技术的不断更新和储能系统价格的持续下探。据集邦咨询数据显示,从价格整体变化来看,储能系统中标价格在24年将保持下降趋势。其中,2024年3月储能系统的中标报价根据储能时长的不同,有不同程度的变化。

新型储能的降本速度和发展速度一样远超业内预期。国家发改委、国家能源局2022年3月印发的《“十四五”新型储能发展实施方案》提出,到2025年新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件,储能系统成本降低30%以上。这也就是说,不到两年,新型储能已提前完成“十四五”降本目标。

“2023年储能系统框采/集采集中度高,前十大采购单位规模占总规模的90%,以‘五大六小、两网、两建’为主。”岳芬指出,2023年,中国企业在全球市场储能电池(不含基站/数据中心备电类电池)出货量预估为185吉瓦时,不及年初预期。“受多种因素影响,行业平均产能利用率仅50%左右,下半年出货出现放缓。随着产能高速扩张、行业竞争加剧,缺乏资金以及技术积累不足的企业将面临生存压力。”

关键词二:创新

尽管面临重重挑战,新型储能从业者仍对未来充满信心。储能市场新一轮拉力赛已然开启,大容量、长寿命、低成本电芯成为各家企业竞相研发的重点。

降本增效也成为产品迭代的主要方向,这一点在占据中国储能市场主要份额的源网侧储能领域体现的尤为明显,增大储能产品单体容量成为众企业实现降本目标的主流选择。

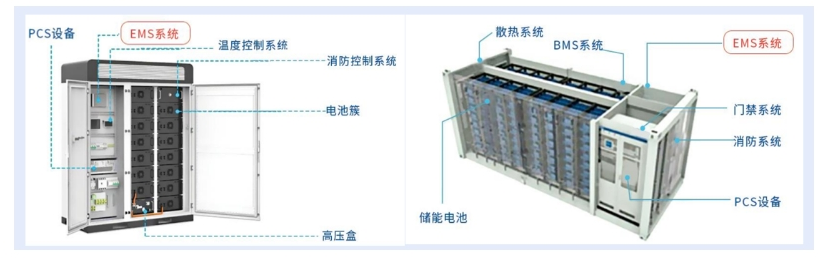

其中,电芯单体容量在当前280Ah主流基础上快速迭代,300Ah、560Ah、700Ah、1130Ah储能电芯设计层出不穷。同时,基于大容量电芯,储能电池舱单舱电量实现提升,阳光电源、天合储能、中车株洲所、宁德时代等行业头部企业先后提出了20尺单舱5MWh的储能系统方案,掀起了储能系统单机容量扩大的热潮。目前,仍不断有厂商推出新的5MWh+储能系统产品,为客户提供各具特色的解决方案。

关键词三:破题

从下游应用来看,建而不用问题突出,如何破题成为关键。

“新型储能存在利用率不高、建而不用的问题。独立、共享储能成为近两年市场快速发展的方向,备案项目超过百吉瓦时,但同样出现项目备而不建问题。”永泰数能副总裁江卫良指出,备而不建、建而不用问题的核心在于市场机制不完善,储能盈利模式不清晰。

储能项目在规划设计、设备选型、调试方面都存在诸多不足之处,招标时都承诺的非常好,但具体实施与预承诺差距较大,运维故障不断,系统一致性、额定容量、可用率很难达到预期,导致项目实际能调用容量或可用率很低。

关键词四:破题

在构建以新能源为主体的新型电力系统中,新型储能不仅要建得好,更要用得好。

“再好的产品,最终都要通过应用来发挥价值,这样才能形成良好的回报机制,产业才能持续良性发展。”在广东新型储能国家研究院有限公司联席总裁陈建福看来,大型储能集成系统普遍存在多机并联控制复杂、电池侧控制颗粒度低、电网支撑功能欠缺问题。要研究挖掘储能应用场景,解析各场景对储能的应用需求。凝练各场景对不同储能技术、系统指标的精准化、差异化要求。同时研究兼顾储能规划—调度—交易方面的储能调控技术提升方法,建立适配储能高效运营的商业机制。

储能需求将推动政策和市场规则不断完善。2023年9月,国家发改委、能源局印发我国首个电力现货市场基本规则——《电力现货市场基本规则(试行)》,明确储能和虚拟电厂等新型经营主体参与交易。随着电力市场的加快推进和峰谷价差拉大,储能可以作为主体参与到电力现货市场、辅助服务市场,通过参与交易获得收益。

2024年5月电网代购电价格中,全国峰谷价差最高的是广东珠三角五市,执行一般工商业单一制尖峰电价时,峰谷价差为1.3610元/kWh,比4月最高价格高0.0003元/kWh。

可见,新型储能收益正在逐渐打开。

【免责申明】文章来源于网络国际能源网,并不代表安可捷检测技术的观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与我们私信联系,我们将在第一时间删除内容!

-

电网

+关注

关注

13文章

2028浏览量

59109 -

储能

+关注

关注

11文章

1572浏览量

33019 -

电芯

+关注

关注

14文章

719浏览量

25821

发布评论请先 登录

相关推荐

新型电力系统下的储能技术

浅析2024年半导体行业的两大关键词

探索AC自动机:多关键词搜索的原理与应用案例

新型电力系统下的储能技术有哪些?

新型储能或是企业降本增益的一大关键!

中国信通院发布“2024云计算十大关键词”

浅淡新型电力系统下的储能技术

科东软件协办 | 2024亚洲新型电力及储能论坛诚邀您探索未来电力!

工商网监

工商网监

评论