“重建设轻运营”是普遍存在的问题 充电发展智能化势在必行

“重建设轻运营”是普遍存在的问题 充电发展智能化势在必行

2017年,中国新能源汽车产量为79.4万辆,销量为77.7万辆,产量占比达到国内汽车总产量的2.7%。其中,新能源乘用车共销售约58万辆。

作为与电动汽车行业相辅相成的充电桩行业,近几年来,随着中国新能源汽车保有量的增长,充电桩建设也被提上日程。

“截止2017年年底,中国充电桩建设数量达到45万个。其中,公共充电桩达21万个,已形成一定规模。”1月20日,国家能源局副局长刘宝华在2018中国电动汽车百人会论坛上披露上述数据。

早在2015年10月,国家发改委、工信部、能源局和住建部联合下发《电动汽车充电基础设施发展指(2015-2020年)》,《指南》提出,要在5年内建成集中式充换电站超过1.2万座,分散式充电桩超过480万个。

然而,今年1月20日,国家能源局副局长刘宝华披露,截至2017年年底,中国充电桩利用率不足15%。

随着新能源汽车数量的持续增长,充电基础设施结构性供给不足的问题日益凸显,整体发展滞后,充电基础设施仍是短板。

图片来源于网络

“重建设轻运营”的尴尬

近几年,我国充电桩发展速度非常快。国家能源局副局长刘宝华在中国电动汽车百人会论坛(2018)上披露,截至2017年底,我国各类充电桩达到45万个,是2014年底的14倍。据不完全统计,全国私人专用充电桩24万个,均为交流慢充。公共充电桩21万个,保有量位居全球首位。其中,交流桩8.6万个、直流桩6.1万个、交直流一体桩6.6万个。

但充电桩数量增加了之后,新的问题又出现了——公共充电桩的运营管理和服务跟不上。“重建设轻运营”是普遍存在的问题。在刘宝华看来,虽然充电基础设施发展较快,但行业仍然面临着基础不牢固、发展不均衡不充分等问题。不仅表现在充电设施平均利用率相对较低,还表现为充电设施运营企业在整体产业链中处于弱势地位,车企参与度相对较低等。

近日,新材料在线®走访发现,充电车位被燃油车占据、充电桩位置隐蔽、慢充充电桩不提供充电线、接口不兼容性导致充电自动断电、支付结算环节繁琐等问题普遍出现。“充电运营商在结算方式上不统一,用户体验不好,应该做好服务升级。”南山区一市民向新材料在线®抱怨。

充电桩行业“重建设轻运营”的结果也最终导致了充电桩的利用率低,利用率不足15%。

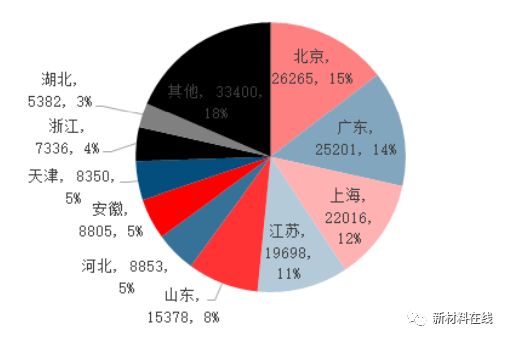

充电桩利用率低已成为制约充电行业发展的突出问题。据了解,目前,无论是全国还是在同一个城市都存在不同区域公共充电桩利用率呈现两极化差别的情况。中国电动汽车百人会论坛(2018)上公布的数据显示,截止2017年年底,全国车桩比约为3.8:1。其中,北上广等地区情况较好,中西部地区车桩比偏高。上海、北京、广东的车桩比分别为1.4:1,1.5:1和2.1:1。

截至2017年7月各省市公共充电桩个数及占比

资料来源于中国电动汽车充电基础设施促进联盟、中信建投研究发展部

对于公共充电桩利用率较低的原因。北汽特来电营销副总监杨明华曾公开表示,部分城市,尤其是一线城市中心城区的停车资源较少,停车费却较贵,时常出现停车费比充电费还要贵的情况,导致中心城区公共充电桩利用率较低。另外,部分地方还存在充电桩被燃油车占位的情况,也降低了公共充电桩的使用率。

再者,公共充电桩利用率低的原因还有充电桩布局不合理、安装位置较为偏僻,用户难以找到,以及各公共充电桩运营企业互联、互通水平较低,部分充电桩接口不兼容,充电桩被损坏导致充不上电等。“归根结底这都是‘轻运营’的结果导致的。”业内人士分析称。

行业很火,盈利很难

烦恼不仅仅是车主的,同样苦恼的还有充电桩运营企业。

一位不愿意透露姓名的业内人士告诉新材料在线®,就目前而言,充电桩产业链主要由设备提供商、工程建设方和运营方三方组成。其中,运营方则被视为社会资本最具有发展潜力的环节,当下存在大量“僵尸充电桩”就是因为缺少有效的运营机制造成资源上的浪费,一旦这一环节被突破,释放出来的利润空间非常可观。但事实上,对于运营环节,社会资本始终保持着忐忑的观望态度,这与设备制造商的积极形成鲜明的对比。

目前充电基础设施产业已形成国有、民营、混合所有制并存的格局。来自中国电动汽车充电基础设施促进联盟的数据显示:充电桩的建设和运营仍保持较高的集中度,特来电、国网、星星充电、普天新能源等四大运营商的市场占比约为86%。其中国家电网投资63.3亿元,建设42304个,占比61%;特锐德投资30亿元,建设97559个,占比29%;万帮新能源投资8.1亿元,建设28521个,占比8%;中国普天投资2.1亿元,建设14660个,占比2%。

来源于网络公开资料

据了解,在充电运营行业发展初期,大量运营商为了迅速占领市场,“跑马圈地”布局充电桩。由于缺少科学的规划,盲目建桩导致大量充电桩利用率极低,甚至变为“僵尸充电桩”,导致我国充电桩的实际利用率只有15%。而根据成本核算,利用率达到30%以上,运营企业才能实现盈利。由于前期投入较高,公共充电桩需要保证每天一定的充电时长,才能迈过盈亏平衡点,实现盈利。根据计算,单桩投资成本约为一万元左右,日均充电时间为4小时,投资回报周期则为14.9个月。

随着各方的支持,充电桩行业的大蛋糕已很清晰,在国家大力推广新能源的背景下,充电桩行业的前景可谓一片光明。因而尽管运营充电桩不盈利,但很多企业“跑马圈地”的步伐并没有慢下来。用“行业很火,赢利很难”来形容当前的充电桩行业,最为恰当不过。

日前,青岛特锐德电气股份有限公司公告称,拟将子公司“特来电”所拥有的部分充电桩以2.97亿元出售给“汇金租赁”,并拟以经营性租赁方式租用充电桩。“该协议如果达成,首先会使公司获得增值部分的收益,其次交易的溢价代表了公司拥有的充电桩资产价值已获得业内客户的认可,特来电充电桩除固定资产的使用价值外其背后所具备的地理资源、客户资源、品牌资源等得到了真正的变现,公司先期重资本的‘跑马圈地’投入将获得真实成效。”中泰证券分析师孟兴亚分析称。

智能化势在必行

电动汽车产业发展是一个系统工程,需要政府、企业、用户、相关组织机构等社会各方和全产业链的协调配合、共同努力。

国家电网公司董事长、党组书记舒印彪在中国电动汽车百人会论坛(2018)上表示,接下来,国家电网将推动形成广泛覆盖、便捷智能的充电服务网络。同时,全力以赴做好供电服务,积极支持社会资本投资建设充电设施,推进居民区、机关单位停车位电气化改造,实现“充电与加油一样便利”,满足电动汽车迅猛发展需要。另外,将建好智慧车联网,加大车联网和智能电网协调互动,提高电网运行水平。

来源于网络公开资料

实际上,自2008年第一轮新能源汽车热潮催生出充电桩需求,充电桩行业经过前几年的摸索起步,已经开始进入淘汰赛阶段。据不完全统计,2014年,我国有大大小小的充电运营企业有300多家。今年5月发布的《中国电动汽车充电基础设施发展年度报告2016-2017》显示,市场龙头已经开始出现。特来电、国家电网、万邦(星星充电)、普天组成第一梯队,比亚迪、上汽安悦、南方电网、富电科技、云杉智慧、聚点等企业组成第二梯队,而且第一梯队和第二梯队的差距已经拉开。

特来电新能源有限公司董事长于德翔曾预测,未来70%的充电桩将面临淘汰。他在第二届中国电动汽车充换电服务创新高峰论坛上发言时提出:“充电桩的无序充电必将对电网造成巨大冲击,需要建立群管群控、有序充电的智能充电网。未来应该建立能量双向流动的充、放电网,一车一桩、各管各充的充电桩模式必将面临重建。”

对于充电桩建设与运营,中国电动汽车百人会执行副理事长、中国科学院院士欧阳明高认为,要着眼未来10年,不能“来回翻烧饼”。所以,未来是新能源智能化电动汽车,即:电动汽车+驾驶智能化+充电智能化。“通过分析我们认为,未来的充电发展愿景是以电池储能V2G微电网为主,就是车电互动,以分布式可再生能源与电动汽车微电网协同平抑快充负荷。”

-

电动汽车

+关注

关注

156文章

12210浏览量

232753 -

充电

+关注

关注

23文章

1333浏览量

94938 -

车联网

+关注

关注

76文章

2609浏览量

91861 -

充电桩

+关注

关注

148文章

2379浏览量

85664

原文标题:充电桩“跑马圈地”的尴尬:高保有量低利用率,智能化将加速破局?

文章出处:【微信号:xincailiaozaixian,微信公众号:新材料在线】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

城市地下综合管廊智能互联运营监控系统建设研究

单轴测径仪也可以智能化

达实智能亮相2024建筑智能化创新与发展论坛

小型水库智能化监测系统解决方案

探究:智能化充电运营服务商,充电桩投资 多久回本

【⌈嵌入式机电一体化系统设计与实现⌋阅读体验】+《智能化技术在船舶维护中的应用探索》

智慧园区建设:数字化、智能化、绿色发展

数字孪生技术驱动未来智能化发展

智能化管理助力园区建设

智慧园区建设的核心是什么?

工商网监

工商网监

评论