2018中国无人驾驶市场投资预测一览

2018中国无人驾驶市场投资预测一览

引 言

2017年,对无人驾驶来说,是很有意思的一年。

年初以Waymo起诉离职员工Levandowski热热闹闹地开场,年末则以百度起诉原高管王劲令人错愕地收场。

对投资人来讲,这一年是快速学习的一年,从对无人驾驶懵逼态到逐渐清晰产业本质和发展路径。

百度系员工纷纷自立山头,向资本献媚,而面对新科技,资本在窃喜中也快速站队和布局。

我们整理分析了国内无人驾驶相关企业的融资情况,从中发现了很多有价值的结论。本笔记将逐一解读,以飨投资人。

在解读之前,有必要阐释清楚本笔记中的数据和逻辑。

本笔记中涉及到的融资额都是从公开权威媒体获得的。针对未披露或语焉不详的融资额,本笔记按如下原则处理:

-

首先,通过私人关系了解,并记录我们认为可靠的数据。

-

如果私下无法获得,那么,“数千万元”按3000万元估算,“数百万元”按500万元估算,“近亿元”按6000万元估算。

-

未披露也未在私下获得的融资额不在统计之列。这部分在我们分析的90起融资事件中有13起。

本笔记的分析仅限国内企业或者主业在国内的企业。所谓无人驾驶相关企业是指与无人驾驶产业直接关联的上下游企业,包括传感器及计算硬件提供商、单点技术服务提供商、整体解决方案提供商、新能源汽车制造商和出行服务商。

无人驾驶技术对汽车产业是一种变革的力量

资本对于变革产业的力量是最敏感的。因为只有出现了变革的力量,原有利益格局才会打破,资本才会在重新洗牌中获得最大的收益。

无人驾驶就是这样一个变革力量。

除投向出行服务的资本外,2017年国内大约有43亿美金流向了自动驾驶研发和制造领域。其中34亿美金投到了整车制造领域,包括蔚来、小鹏、威马等新能源智能车。剩下有9亿美金投到了无人驾驶智能技术的核心领域,包括单点技术方案、整体解决方案以及传感器和计算硬件研发。

这9亿美金是个什么概念呢?

我们知道,医疗也是个每年几万亿规模的产业,2017年国内智能医疗吸纳的资本大约是2.8亿美金。换句话说,资本认为,医疗产业中变革的力量远弱于无人驾驶核心技术在汽车产业中所能掀起的变革能力。

资本总是希望用最小的力量掀起最大的风浪,资本不是用来啃硬骨头的!

2017年,专门面向无人驾驶和智能汽车的产业基金相继成立。百度Apollo基金、优车产业基金和凯辉汽车基金是其中最大的三支。

先说说百度Apollo基金。2017年,百度无人驾驶从王劲时代快速进入陆奇时代,打法和布局彻底改变。

战略上从闭门研发到开放代码,业务上从专注L4到全线拥抱汽车上下游产业。而资本上最显著的变化则是从投资自己到成立Apollo基金投资别人。

Apollo基金有人民币100亿,计划在未来3年投资100家无人驾驶相关的企业。不过名头虽响,从对外披露的情况看,投资风格是百度一以贯之的谨慎。2017年Apollo基金只投了一家做双目摄像头ADAS的中科慧眼,投资金额是语焉不详的近亿元。如果这是真实进度,我们预测2018和2019两年,Apollo基金的对外投资压力将集中释放。

放大到整个百度系投资,2017年百度共投资了4家与无人驾驶相关的企业。

|

成立时间 |

总部地点 |

业务聚焦 |

|

|

蔚来汽车 |

2014 |

上海 |

新能源汽车整车及相关零部件研发 |

|

最近融资 |

2017年3月,百度资本和腾讯共同领投6亿美元;同年11月,腾讯领投10亿美元,原投资方跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

中科慧眼 |

2014 |

北京 |

双目摄像头ADAS |

|

最近融资 |

2017年11月,完成近亿元Pre-B轮融资,百度阿波罗基金领投,启航基金跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

首汽约车 |

2015 |

北京 |

出行服务 |

|

最近融资 |

2017年11月,完成6亿元B轮融资(泛海系),以及7亿元B+轮融资(蔚来资本、百度和丝路华创)。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

2015 |

北京 |

新能源汽车整车及相关零部件研发 |

|

|

最近融资 |

2017年12月,完成新一轮融资,融资额未披露,外界估计是10亿美金。百度资本领投,百度集团、SIG海纳亚洲和阿米巴跟投。 |

||

而另一个百亿的汽车基金——“优车产业基金”一出手就是大手笔,22亿领投小鹏汽车。如果说百度Apollo基金是民营经济的代表,那么优车产业基金则是国家经济入场的标志。且不说神州优车背后的中国银联、中国人保、浦发银行等一大批国家队企业,优车产业基金的100亿里面,工商银行一下子就拿出15亿,成为首批募资中最大的金主。

而凯辉汽车基金背后则是长江产业基金和汽车零部件供应商法雷奥,是传统汽车产业的代表。2017年他们领投了Momenta。

无人驾驶这个变革的力量必将召唤各路神龙一起进场,谁也挡不住!毕竟你们喝酒撸串,我也要麻辣香锅。

出行服务是资本最集中抢夺的入口

出行服务和无人驾驶像是相见恨晚的恋人。

在国内一线城市,司机成本占出租车所有费用的32%,无人驾驶对出行服务的意义就是直接将这部分成本降到接近零。

所以,Uber被赶走的CEO曾暗示,出行公司如果不做无人驾驶是没有未来的。

反过来,出行服务对无人驾驶的意义是形成数据壁垒,让无人驾驶技术越来越强。

所以,资本守住了出行服务,就守住了无人驾驶未来的红利。

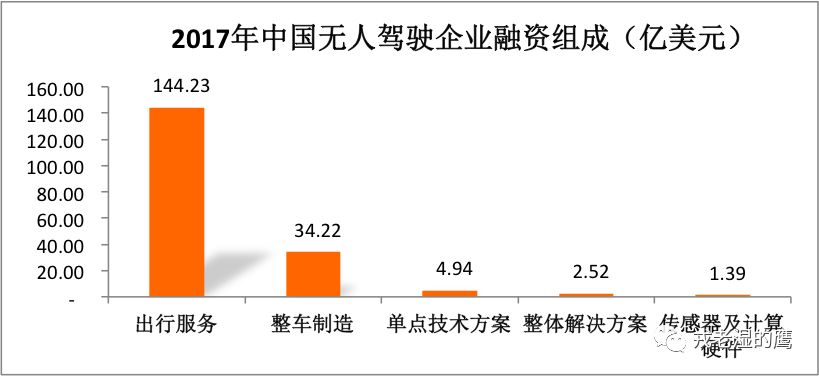

如前面看到的数据,资本疯狂追逐着出行公司。2017年,我们统计有187.30亿美元投向了无人驾驶相关企业,其中绝大多数(144.23亿美元,占77%)流向了出行服务公司。

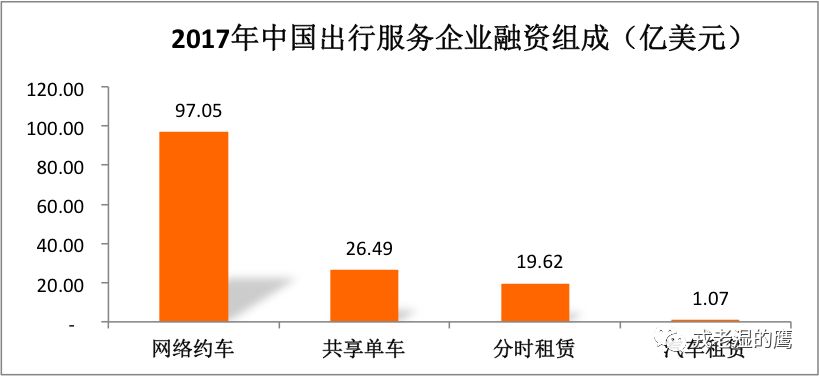

细分一下出行服务:网络约车、汽车租赁、分时租赁和共享单车。资本的眼光很聚焦,这144.23亿美金绝大多数(97.05亿,占67.3%)又流向了网络约车。

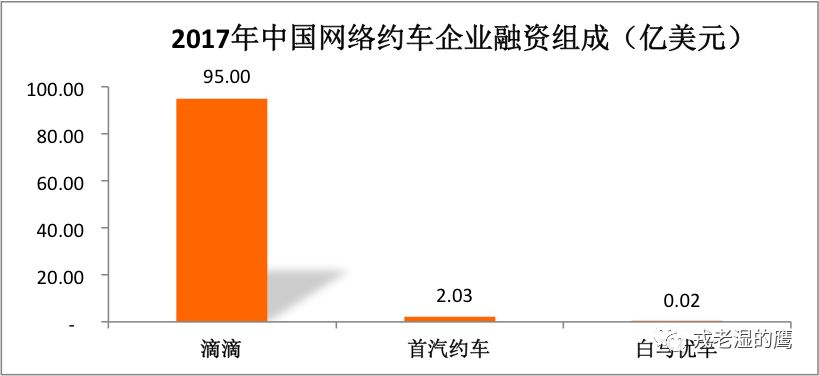

再进一步细分,我们会发现,其实滴滴一家公司就攫取了95亿美金,俨然一幅“普天之下,莫非王土”的一统江湖姿态。

资本是趋炎附势的。

但是,我们不能由此得出,在网络约车领域,其他企业就没有了机会。

事实上,2017年有两个重要事件预示着网络约车未来的方向。

第一个事件是吉利汽车旗下的曹操专车快速扩张到11座城市,这预示着传统OEM汽车厂商向出行公司转型的道路是可行的。

第二个事件是美团开始做约车服务了。这预示着未来网络约车将与具体的服务结合,出现细分市场。比如郊游专车、就医专车和聚餐专车,不同的专车有不同的设备和服务。

无人驾驶这只靴子还未掉下来,网络约车的硝烟就远未结束!

共享单车是另一个战场。

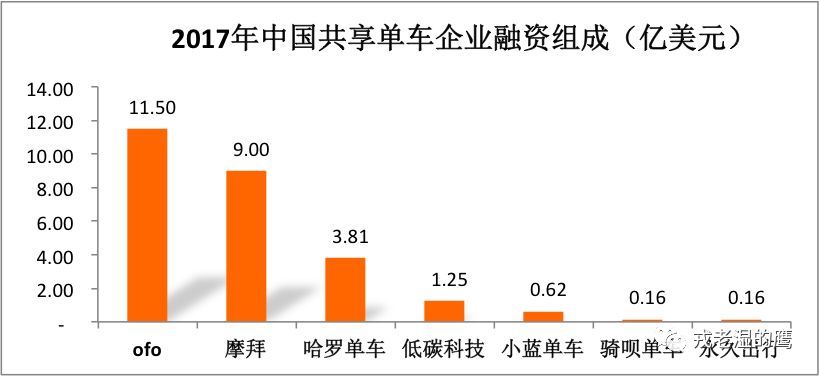

这是个精神分裂的战场:一边是不断倒闭的单车企业,另一边是不断融到巨资的消息。与网络约车一样,共享单车融到的这26.49亿美金也呈现“你有,就给你更多”的状态。

不过,与网络约车一样,共享单车的市场仍存在很大变数。就在撰写这个笔记时,传来了哈罗单车融资10亿美金的消息。

共享单车表面上与无人驾驶无关,但两者解决的是同一个出行问题,未来两者必将融合。正如ofo的CEO戴威所言,无人自行车并非不可能。

我们认为,这不是笑话!

|

2018出行服务领域投资建议 |

|

|

感知和识别是无人驾驶的关键性单点技术

无人驾驶是个系统工程,这中间涉及到许多单点技术,包括环境感知、障碍识别、物体跟踪、路径规划、决策控制、人车交互、高精地图、计算芯片、传感器、仿真测试和信息安全等。但并不是任何一项单点技术都能让资本青睐,只有那些关键性单点技术才能与资本亲密接触。所谓关键性单点技术是指完成无人驾驶功能最小圈不可或缺的技术点。

感知和识别就是这样一个关键性单点技术。

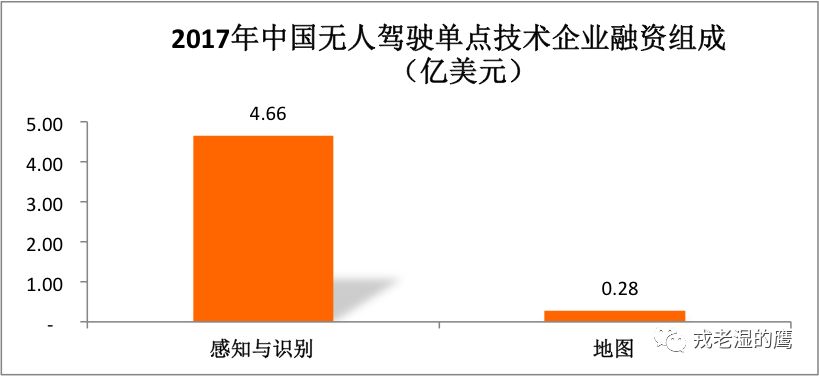

2017年,国内无人驾驶的单点技术吸纳了4.94亿美金,其中4.66亿美金投到了感知和识别方向的创业公司。仔细看一下,与网络约车的融资结构一样,商汤科技攫取了绝大多数的份额,鼎辉和赛领投资4.1亿美金,占单点技术总融资额的87.98%。

资本对感知和识别技术愿意砸钱还有另外一个原因,感知和识别技术本身可以形成汽车的高级辅助驾驶能力(ADAS)。对无人驾驶投资这项长跑来讲,这相当于资本退出的一个保险。

英特尔花150亿美元收购Mobileye的故事对资本就是一碗鸡汤,好喝!

其他单点技术留给创业企业的机会并不多。比如高精地图服务,现在仅有14家机构获得导航地图甲级资质,且多数已被BAT等巨头收入囊中。另外,高精地图的采集、制作和数据更新需要大量资金支持,未来多半是大公司或国资背景的公司的菜。

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

DeepMap |

2017 |

硅谷 |

高精地图 |

|

最近融资 |

2017年5月完成2500万美元的A轮融资,由Accel领投, Andreessen Horowitz和GSR Ventures跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

极奥科技 |

2015 |

上海 |

高精地图 |

|

最近融资 |

2017年12月完成数千万元Pre-A轮融资,投资方是软银中国资本。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

千寻位置 |

2015 |

上海 |

高精定位 |

|

最近融资 |

2015年8月,由中国兵器工业集团和阿里巴巴集团合资成立,初期有数千万人民币投入,没有融过资。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

四维图新 |

2002 |

北京 |

地图相关衍生产品 |

|

最近融资 |

A股上市公司,腾讯是其二股东。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

好好开车 |

2014 |

杭州 |

智能安全研发平台 |

|

最近融资 |

2016年3月,完成A轮6千万元人民币融资,投资方为宏桥资本和浙商实业资本 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

商汤科技 |

2014 |

北京 |

L4 级视觉识别技术 |

|

最近融资 |

2017年7月,完成B轮4.1亿美元融资,领投方是鼎晖资本和赛领资本,中金公司、基石资本、招商证券(香港)、华兴私募股权基金等近20家顶级投资机构、战略伙伴参投。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

智能车联 |

2016 |

北京 |

自动驾驶测试验证 |

|

最近融资 |

2016年,天使轮融资5000万元人民币。 |

||

再比如为国外OEM厂商做进入中国的准入服务和无人驾驶测试服务。这个领域需要有大量土地资源支持,大公司对此也会长线布局,所以中小公司创业难度较高。

|

2018无人驾驶单点技术领域投资建议 |

|

|

|

|

资本对整体解决方案持谨慎态度

无人驾驶是个系统工程,不仅仅是说技术栈的复杂性,更重要的是说明产品栈和社会栈的复杂性。这跟智能音箱不同,音箱是私人使用的,产品好坏只对自己产生影响。无人驾驶不一样,产品直接与其他人的身体甚至生命相关,每时每刻与道路、通信、舆论、法律和政治等层面发生着千丝万缕的联系。

所以,资本对于无人驾驶整体解决方案慎之又慎。既要看到团队有攻坚前沿技术的能力,又要看到团队将技术与社会对接完成产品化的能力,同时需要保持长期的融资节奏。

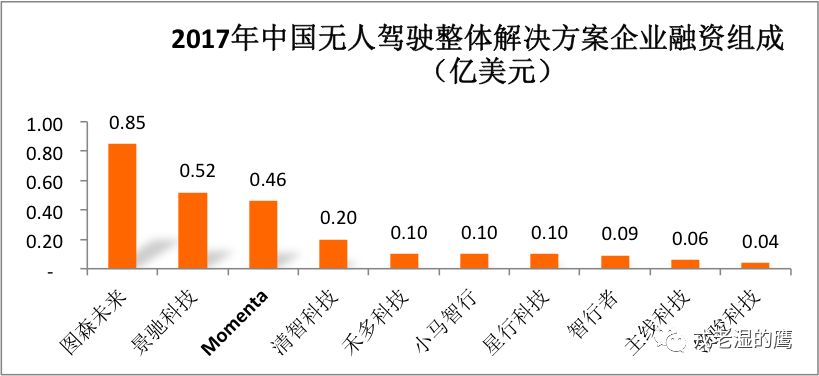

在找不到这样的团队时,资本出手是吝啬的。2017年10家无人驾驶整体解决方案企业吸纳的资金(2.52亿美金)还不及1家提供视觉方案的公司——商汤科技吸纳的资金(4.1亿美金)。

年轻的创业者们也明白了其中的道理,开始纷纷向垂直场景扎根。他们向投资人说,这是无人驾驶最快的落地方式。

比起通用场景的方案,资本显然喜欢听垂直场景的故事。不过,资本也是将信将疑的,他们的目光转移到最强团队的身上。

强者恒强,这是资本永恒的逻辑。

图森未来是无人驾驶货运方案的代表,而景驰科技要做无人驾驶共享出行服务。这两家公司获得了资本最强的支持。值得注意的是,英伟达同时投资了这两家公司。最早吃上人工智能红利的英伟达笃定了自己无人驾驶的信仰。

融资额排名第三的是Momenta,这家与百度阿波罗平台深度合作的企业也受到了资本的眷顾。

但是,就在写这篇笔记时,天空飘来一个消息颠覆了上面的结论:小马智行成功融资1.12亿美元。

我们认为资本对无人驾驶整体解决方案是有分歧的,观点和投资还未收敛。可以预见这种企业对资本的争夺战还要持续几年。

|

2018无人驾驶整体解决方案领域投资建议 |

|

硬件的吸金能力相对最弱

在传统汽车产业中,车载传感器属于汽车电子范畴,是汽车供应链中重要的一环。无人驾驶技术催生了新的硬件需求,并形成属于无人驾驶独有的硬件解决方案生态圈。从产品形态上看,当前无人驾驶核心的硬件有五类:

计算硬件

智控芯片

雷达传感器

视觉传感器

汽车线控

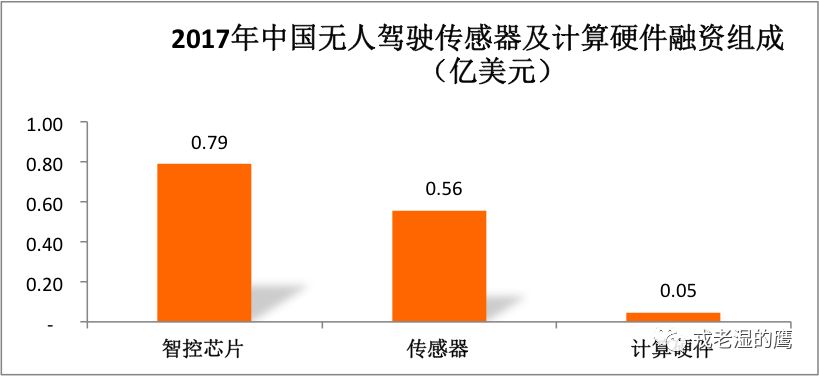

从对资本的吸引来看,2017年,这个领域仅吸纳1.39亿美元。细拆开了看,芯片和传感器是最能吸引资本目光的。

——计算硬件——

无人驾驶硬件计算平台是车载数据处理和智能主控核心硬件载体。目前,全球核心的玩家是三巨头英伟达、英特尔和高通。以进展最快的英伟达为例,计算平台已经准车规化并量产。目前技术和产品上待突破的环节是:车载安全性待验证、计算性能待提升、生态兼容性差以及成本高。这些因素的存在严重限制无人驾驶车辆的量产。

目前,计算硬件相对独立,也难以灵活地满足无人驾驶技术研发的需求,所以Waymo、百度等大公司刚搞无人驾驶项目时都走自研硬件的道路。

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

布谷鸟科技 |

2016 |

深圳 |

智能驾驶计算平台 |

|

最近融资 |

2017年8月,宣布完成数千万人民币A +轮融资,由深圳力合创投领投,力合泓鑫跟投。 |

||

与其他消费电子领域一样,国内在计算硬件这一领域的核心企业很少,技术积累欠缺。要想突围,资金供给和技术打磨缺一不可,时间就会成为这场竞争的壁垒。

——智控芯片——

自动驾驶智控芯片是封装算法后的集成电路,智控模块的终极形态。从拓展性上看,芯片将应用于驾驶大脑和各类传感器等数据处理环节,向硬件计算平台领域扩展,即最终走向分布式架构。

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

地平线 |

2015 |

北京 |

驾控大脑 |

|

最近融资 |

2017年10月完成近亿美元的A+轮融资,由Intel Capital领投,嘉实投资、晨兴资本、高瓴资本、双湖投资和线性资本跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

2016 |

北京 |

人工智能处理芯片 |

|

|

最近融资 |

2017年8月完成A轮融资1亿美金,投资者有国投创业、阿里巴巴、联想创投、国科投资、中科图灵、元禾原点和涌铧投资。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

西井科技 |

2015 |

上海 |

类脑人工智能芯片 |

|

最近融资 |

2017年6月完成A轮融资,由复星同浩投资。 |

||

与上述计算硬件平台类似,该领域的技术和产品被国际巨头垄断,国内暂未看到有竞品出现,这种趋势也将会保持一段时间。

|

2018无人驾驶计算硬件和智控芯片领域投资建议 |

|

——雷达传感器——

车上常用的传感器细分为激光雷达、毫米波雷达和超声波雷达,在自动驾驶解决方案中这三种雷达以性能互补的方式组合出现。

毫米波雷达以抵抗恶劣天气全天候测距为主,成熟产品早已应用于ADAS方案,技术主要垄断在诸如博世、大陆和德尔福等汽车一级供应商手中。2017年10月,上海一家企业加特兰微电子开始发布77GHz CMOS雷达芯片,是我国本土企业首次在这一领域发力。

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

镭神智能 |

2015 |

深圳 |

L2-L3 激光雷达 |

|

最近融资 |

2017年12月完成近亿元A+轮融资,由达晨创投投资。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

北科天绘 |

2005 |

北京 |

L3-L4 激光雷达 |

|

最近融资 |

2018年1月完成过亿元人民币A+轮融资,云晖资本领投,StarVC跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

北醒光子 |

2014 |

北京 |

L3-L4 激光雷达 |

|

最近融资 |

2016年11月完成B轮融资,金额不详,由科沃斯投资。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

禾赛科技 |

2013 |

上海 |

L4 激光雷达 |

|

最近融资 |

2017年10月完成1.1亿元的A轮融资,由高达投资领投,将门创投、磐谷创投及远瞻资本跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

速腾聚创 |

2014 |

深圳 |

L3-L4 激光雷达 |

|

最近融资 |

2016年6月完成数千万A+轮融资,复星昆仲投资。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

Innovusion |

2016 |

硅谷&北京 |

lidar+camera融合 |

|

最近融资 |

2016年成立之初天使轮融资数百万美元,高榕资本和汽车圈投资人参投。 |

||

目前,国际上,79GHz毫米波成像技术是主要发展方向,核心优点是达到5cm级的超高分辨率。国内目前还没有竞争者或创业公司跟随。

超声波雷达只适宜测量短矩场景,并不适用高速运动的无人驾驶,不在本笔记的分析范围之内。

激光雷达是当前自动驾驶方案中不可或缺的传感器,是雷达产品生态中最重要的产品形态。

|

2018无人驾驶激光雷达领域投资建议 |

|

——视觉传感器——

视觉传感器通俗讲就是摄像头,与激光雷达一样充当自动驾驶环境感知的角色。视觉感知算法需要抽取视觉特征以识别障碍物。

单目视觉方案以Mobileye为最高应用水平,国内大量公司在模仿和跟随,难有突破。而双目视觉方案要求双镜头之间的误差极小,应用技术的门槛极高。

在业界,激光雷达和视觉传感器有整合趋势,这种融合处理技术能更容易识别出无人驾驶车辆在运行过程中因天气、角度或者其他因素引发的极端和临界情况,极大提高识别的精确度、稳定性、抗环境干扰性等。但是融合算法是关键,它决定了识别物体的准确率。

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

思岚科技 |

2009 |

上海 |

视觉定位slam |

|

最近融资 |

2017年7月完成1.5亿元C轮融资,国科瑞华领投,国中创投、信中利跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

中科慧眼 |

2014 |

北京 |

双目摄像头ADAS |

|

最近融资 |

2017年11月,完成近亿元Pre-B轮融资,百度阿波罗基金领投,启航基金跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

技术聚焦 |

|

魔视智能 |

2015 |

上海 |

L2-L4视觉ADAS |

|

最近融资 |

2017年10月,完成千万美元级的A轮融资,由澜亭资本领投,凯旋创投跟投。 |

||

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

智眸科技 |

2015 |

北京 |

双目视觉方案 |

|

最近融资 |

2016年9月,完成千万美元级A轮融资,投资方包括Translink Capital,汉能投资集团,国家航空产业基金等。 |

||

|

2018无人驾驶专用视觉传感器投资建议 |

|

——汽车线控——

汽车线控本来属于传统汽车技术的范畴,提供转向、制动、驱动三大块线控改装和产品的能力。无人驾驶催热了这个缓慢变革的汽车子行业,涌现出一些产品和方案。但是,这一子行业核心技术目前几乎被国外Tier1巨头如博世、大陆等垄断,国内公司几乎处于DEMO阶段并无量产产品出现,这也极大地拖累无人驾驶的发展。

|

公司 |

成立时间 |

总部地点 |

业务聚焦 |

|

拿森电子 |

2016 |

上海 |

无人驾驶线控系统 |

|

最近融资 |

2016年9月,宣布完成数千万人民币Pre A轮融资。 |

||

目前国内市场供应商研发能力相对薄弱。上市公司浙江世宝及其子公司奥特尼克、恒隆、元丰和恒润等企业基本属于生产制造型企业,但研发能力不佳。创业型公司拿森电子,目前看具备一定技术研发优势。

|

2018无人驾驶汽车线控投资建议 |

|

结 语

一位投资人跟我们说,无人驾驶是一项长跑,谁能跑到终点才算赢。

为了能跑到终点,有钱有人是关键。创业公司要有不断融资的能力,要有构建合作伙伴或生态共建的能力。

我们认为,无人驾驶的投资还未到收敛的阶段。可以预见,2018年,无人驾驶相关企业对资本的争夺会超过过去的一年,各方的合纵连横也必将上演“城头变换大王旗,你方唱罢我登场”的连续剧。

无人驾驶,2018年,我们将为您持续关注。

-

汽车电子

+关注

关注

3029文章

8051浏览量

168160 -

无人驾驶

+关注

关注

98文章

4099浏览量

121282 -

智能汽车

+关注

关注

30文章

2912浏览量

107689

原文标题:2018中国无人驾驶投资笔记

文章出处:【微信号:GeWu-IOT,微信公众号:物联网资本论】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

为什么聊自动驾驶的越来越多,聊无人驾驶的越来越少?

中国最大露天矿无人驾驶项目验收成功

“全球 Robotaxi 第一股” 文远知行:荣登 2024 中国无人驾驶商业化先锋 TOP10

小马智行第六代无人驾驶Robotaxi亮相香港国际机场

易控智驾领跑露天煤矿无人驾驶矿卡市场

低速无人驾驶清扫机器人无线充电解决方案

UWB模块如何助力无人驾驶技术

特斯拉推出无人驾驶Model Y

百度计划海外推出萝卜快跑无人驾驶服务

易控智驾无人驾驶项目落地红沙泉露天煤矿

MT6825磁编码IC在无人驾驶电动收割机中的应用

5G赋能车联网,无人驾驶引领未来出行

无人驾驶汽车应用晶振TSX-3225

工商网监

工商网监

评论