行业动态 | 全球芯片,补贴战

行业动态 | 全球芯片,补贴战

2020年新冠肺炎疫情爆发以来,支持国内制造业的补贴政策迅速增加。在高新技术产业竞争和供应链重组的过程中,世界进入了补贴竞争时代。

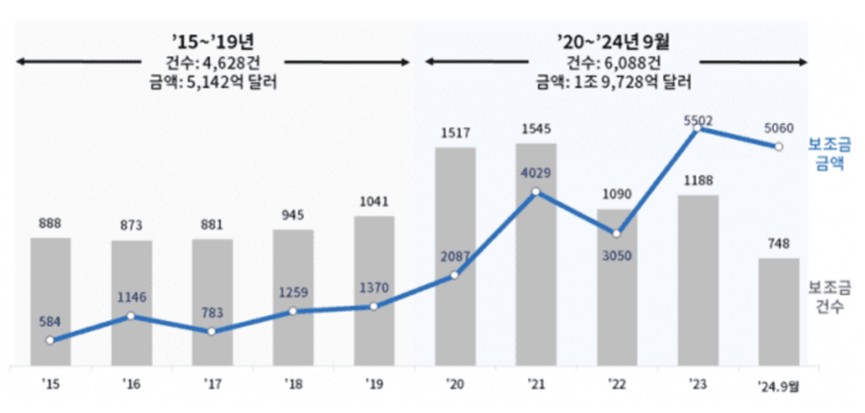

韩国商工会议所最近通过瑞士民间贸易政策研究机构GTA(Global Trade Alert)的数据对世界各国公布的制造业补贴进行分析,结果显示, 从2015年的584亿美元增至550.2美元。2023 年将达到 10 亿美元,2024 年将达到 9 亿美元。每月增长十倍,达到 5060 亿美元。比较新冠疫情前后五年,从新冠疫情前五年(2015年至2019年)的5142亿美元增长到随后五年(2020年至2024年9月)的1.9728万亿美元,增长了3.8倍。

根据GTA对制造业补贴的详细类型进行分析,过去10年中,“政府贷款”规模最大,为6,365亿美元(25.6%),直接向企业提供资金的“金融补贴”为58,620亿美元其比例位居第二,达数十亿美元(23.6%)。其次是“贸易融资”,即向出口公司提供的贸易担保和贷款,为 2,377 亿美元(9.6%);“资本投入”,如救助和政府投资,为 1,912 亿美元(7.7%);以及“贷款担保” 1074 亿美元(4.3%)。

其中,财政补贴较疫情前明显增加。截至2020年9月至2024年,财政补贴金额达4995亿美元(25.3%),比COVID-19之前的五年增长约六倍,占比最高。前五名补贴类型中,不含财政补贴的政府贷款和贸易融资占比均下降。

事实上,主要国家都在大幅增加财政补贴。2015年至2019年新冠疫情爆发前,美国的财政补贴仅为28亿美元,但2020年至2024年新冠疫情爆发后,美国的财政补贴增加了37倍,达到1048亿美元。2022年公布的《减少通货膨胀法案》(IRA)和《半导体科学技术法案》(CHIPS)产生了重大影响。

欧盟还在COVID-19前后的五年期间将财政补贴从168亿美元增加到828亿美元,日本(4亿→665亿韩元)、德国(5亿→584亿韩元),这些国家的财政补贴规模较小新冠疫情前的财政补贴、德国的财政补贴(5亿韩元→584亿韩元)、法国疫情爆发后的财政补贴规模也大幅增加(从0亿增至349亿韩元)。

相比之下,在韩国,间接财政支持形式的支持占制造业补贴的大部分。纵观过去10年韩国排名前五的制造业补贴类型,“贸易融资”以775亿美元排名第一,“政府贷款”以556亿美元排名第二,“贷款担保”以131亿美元排名第二。、“出口支持”(98 亿美元)和“实物支持”(77 亿美元)。

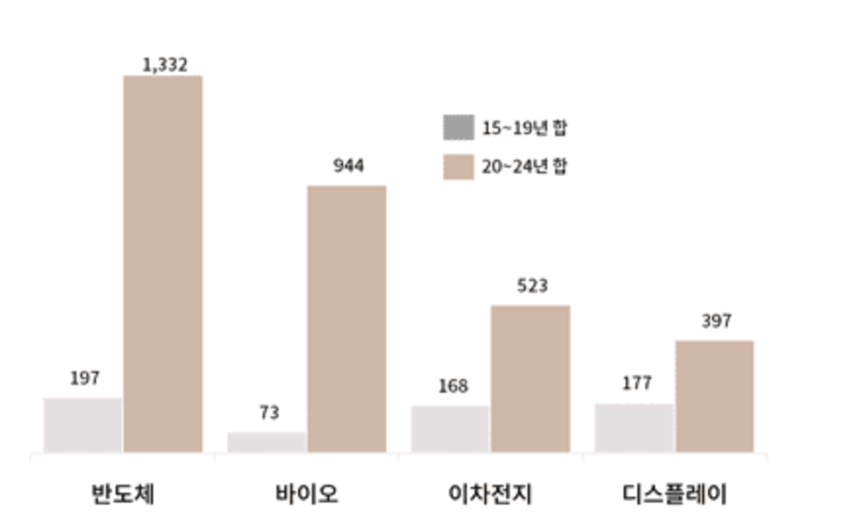

分析过去10年各受益行业公布的财政补贴政策,半导体、生物、二次电池、显示器等行业的财政补贴规模是新冠疫情后至少2倍、最多13倍。

在半导体领域,经计算财政补贴从2015年至2019年的197亿美元增加到2020年9月至2024年的1332亿美元,增加了六倍多。按国家划分,美国的金额最大,为 399 亿美元,其次是日本(308 亿美元)、中国(171 亿美元)、欧盟(133 亿美元)和印度(106 亿美元)。

美国正着力通过《半导体科学技术法案》(CHIPS法案)吸引半导体企业在国内发展,而中国自2014年以来一直在创建和支持投资基金以支持半导体行业,并于最近宣布了第三个基金——筹集计划。此外,日本、欧盟、印度等主要国家正在实施各种补贴政策,以吸引半导体生产厂落户本国。

生物领域的“财政补贴”从 COVID-19 之前五年的 73 亿美元增加到了 COVID-19 之后的 944 亿美元,增加了 13 倍。这被解释为中国(174亿美元)、法国(142亿美元)和德国(120亿美元)等多个国家为支持COVID-19疫苗开发而实施密集补贴政策的结果。

在二次电池领域,2020年至2024年9月共分配补贴523亿美元,主要集中在美国(179亿)和欧盟(85亿)。在显示领域,自2020年以来共宣布财政补贴397亿美元,其中中国补贴金额最多,为159亿美元,其次是日本74亿美元,欧盟68亿美元。

韩国商工会议所经济政策组组长金贤洙表示,“韩国也在针对高科技产业实施贷款、基础设施建设等各种支持政策,但还需要顺应全球直接向企业提供补贴以鼓励大胆投资的趋势。”“由于半导体等高科技产业法案也被列入最近成立的国会民生协商小组的议程,我们希望拿出支持政策。”能够在‘国家战略’层面实现国家利益最大化。”

参考链接

https://zdnet.co.kr/view/?no=20241029140257

-

芯片

+关注

关注

458文章

51479浏览量

429288 -

半导体

+关注

关注

335文章

27926浏览量

224868 -

制造业

+关注

关注

9文章

2262浏览量

53825

发布评论请先 登录

相关推荐

芯片行业再迎投资热潮!

近日机器人行业动态汇总

欧洲芯片补贴初见成效,但仍需加大投资力度

行业动态 | 星球大战走入现实?这项芯片技术取得突破

行业动态 | 芯片设备,巨头预警

行业动态 | 英伟达市值,跃升全球第一

德州仪器获16亿美元美国“芯片法案”补贴,助力扩产与就业

芯片巨头人才战:英伟达与三星的AI芯片人才争夺

汽车芯片大厂安森美将全球裁员1000人

3芯M5插头行业最新动态与趋势

工商网监

工商网监

评论