TE Connectivity 公布2018财年第一季度财报

TE Connectivity 公布2018财年第一季度财报

净销售额达35亿美元,同比增长14%,有机增长8%,公司提高全财年预期。

瑞士沙夫豪森——2018年1月31日——近日,全球连接和传感领域领军企业 TE Connectivity(纽约交易所代码:TEL)公布了截至2017年12月29日的第一季度财报。

第一财季亮点

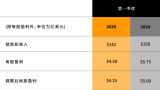

·净销售额达到35亿美元,相较2017财年第一财季增长14%,有机增长8%

·持续经营业务产生的摊薄每股亏损为0.11美元,反映了与美国税改方案相关的一次性费用,调整后每股收益为1.40美元

·持续经营业务产生的现金流达3.50亿美元,自由现金流达1.27亿美元,返还股东3.55亿美元

·不计海底通信业务,第一季度订单达35亿美元,相较去年有机增长11%

第一财季业绩

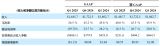

本季度的净销售额达35亿美元,持续经营业务产生的摊薄每股亏损为0.11美元,反映了与美国税改方案相关的一次性费用,调整后每股收益为1.40美元。持续经营业务产生的现金流达3.50亿美元,自由现金流达1.27亿美元。不计海底通信业务,第一季度公司订单总额达35亿美元,相较去年有机增长11%,订单出货比率为1.06。 新财年至今,公司的海底通信业务已经在海底光缆新项目中获得近4亿美元,正在进行中的订单金额已超过10亿美元。

TE Connectivity 首席执行官 Terrence Curtin 先生表示:“我们全球的员工持续与客户共同创造一个更安全、可持续、高效、互连的未来。在第一季度,销售额和调整后每股收益均大幅增长。在交通和工业解决方案的业绩推动下,销售额同比增长14% ;所有业务部门的订单均实现两位数增长。我们的运营表现和对全年预期的调高体现了我们商业模式的优势和始终如一的执行。”

2018财年业绩展望

2018财年第二财季,公司预期净销售额在35.5亿美元至36.5亿美元之间,中值同比实际增长12%,有机增长6%。持续经营业务产生的摊薄每股收益预期在1.18美元至1.22美元之间,包括重组、收购相关费用及其他费用0.15美元。公司预期调整后每股收益在1.33美元至1.37美元之间,中值相较2017财年第二财季将同比增长13%。

公司预期全年净销售额在141亿美元至143亿美元之间,中值同比实际增长8%,有机增长5%。持续经营业务产生的摊薄每股收益预期在3.61美元至3.71美元之间,包括重组、收购相关费用及其他费用0.37美元,税务相关费用1.42美元。公司预期调整后每股收益在5.40至5.50美元之间,中值较去年同比增长13%。

以下是关于TE Connectivity使用非公认会计原则财务衡量标准(Non-GAAP Financial Measures,简称非GAAP衡量标准)的信息。

关于TE Connectivity

TE Connectivity(纽约证交所代码:TEL)是全球技术与制造领导者,年销售额达130亿美元,致力于创造一个更安全、可持续、高效、互连的未来。75余年以来,TE 的连接和传感解决方案经受严苛环境的验证,持续推动着交通、工业应用、医疗技术、能源、数据通信和家居的发展。TE 在全球拥有约78,000名员工,其中7,000多名为工程师,合作的客户遍及全球近150个国家。TE相信“无限连动,尽在其中”。更多信息,请访问 www.te.com.cn 或关注TE官方微信“TE连动”。

非GAAP 衡量标准

以下内容是关于非GAAP衡量标准的补充信息:

· “有机销售净增长” – 代表我们的销售净增长(最可比GAAP衡量标准),不包括外汇汇率所带来的影响、以及在过去十二个月内发生的收购和资产剥离的影响(如有)。有机销售增长之所以是评估我们业绩的有用措施,因为它剔除了以下项目:1)不完全受控于管理层的因素,比如外汇汇率变化带来的影响;或2)不反映公司的潜在增长的因素,比如收购和资产剥离。该指标也是我们激励薪酬计划中重要的组成部分。

· “经调整的营业收入”和“经调整的营业利润率” – 分别是指扣除某些特殊项目后的营业收入和营业利润率(最可比GAAP衡量标准)。这些特殊项目包括:重组及其他费用、收购相关费用和其他收入或费用(如有)。我们运用这些衡量标准来评估业务分部层面和经营业绩并为管理层提供洞察,帮助评估业务分部的经营计划执行和潜在的市场条件。“经调整的营业收入”也是我们激励薪酬计划的重要组成部分。

·“经调整的其他净收入(支出)” – 是扣除某些特殊项目后的其他净收入(支出)(最可比的GAAP衡量标准),这些扣除项目包括与某些调整前期报税表和其他税项相关的税收分享收入(如有)。

·“经调整的所得税费用”和“经调整的有效税率” – 分别是指调整特殊项目的税收影响后的所得税费用与有效税率(最可比的GAAP衡量标准),这些特殊项目包括与重组和其他费用相关的费用、收购相关的费用、其他收入或费用,和重要特定税收项目(如有)。

· “经调整的持续经营收入” – 是列示了扣除某些特殊项目后的持续经营收入(最可比的GAAP衡量标准),这些特殊项目包括重组和其他费用、收购相关费用、调整前期报税和其他税种相关的税收分享收入、重要特定税收项目、其他收入或费用(如有),以及对应的税务影响(如适用)。

· “经调整每股收益” – 是指扣除了某些特殊项目后的持续经营的稀释的每股收益(最可比的GAAP衡量标准),扣除的特殊项目包括重组和其他费用、收购相关费用、与调整前期报税和其他税种相关的税收分享收入、其他收入或费用和重要特定税收项目(如有),以及相关的税务影响(如适用)。这也是我们激励薪酬计划的一个重要组成部分。

· “自由现金流”(FCF)– 是评估我们产生现金能力的有用指标。持续经营业务产生的净现金(最可比的GAAP衡量标准)和自由现金流(非GAAP衡量标准)之间的差异主要由那些我们认为识别出来是有用的显著的现金流出和流入组成。我们相信自由现金流为投资者提供有用的信息,因为通过它可以了解管理层用于监测和评估我们的经营活动产生的现金流的主要的现金流指标。

“自由现金流”被定义为持续经营活动所产生的净现金,不包括自愿退休养老金和其他特殊项目的现金影响(如有),减去净资本性支出。自愿退休养老金从GAAP衡量标准中被排出是因为这一活动受到经济金融决策而非经营活动的驱动。某些特定项目,包括与分离前的税务事项相关的净支出以及由交叉货币互换有关抵押要求产生的现金付款,也不被管理层在评估自由现金流时所考量。净资本性支出包括资本性支出减去物业、厂房和设备出售收入。这些项目被减去,是因为他们代表了长期承诺。

自由现金流减去了某些现金项目,这些项目最终会在管理层的和董事会的自由裁量权下被支配,并可能意味着对我们的项目来说具有相比最可比的GAAP衡量标准所显示的更少或更多的现金。通过组合使用自由现金流和GAAP现金流结果,这一局限性可被最好地解决。不能由此推断整个自由现金流金额可供日后的酌情支出,因为我们对自由现金流的定义没有考虑到某些非酌情支出,如偿还债务。此外,我们可能有其他的酌情支出未被纳入自由现金流的计算中,例如酌情派发股息、股份回购及业务收购。

-

TE

+关注

关注

11文章

738浏览量

135529

发布评论请先 登录

特斯拉2026年第一季度营收223.9亿美元,营收利润双增长

联想集团发布2025/26财年第一季度业绩

Allegro发布2026财年第一季度财报

卡特彼勒公布2025年第一季度业绩

NVIDIA 发布 2026 财年第一季度财务报告

格罗方德2025年第一季度营收达15.85亿美元

慧荣科技公布2025年第一季度财报

Melexis公布2025年第一季度业绩

纳微半导体公布2025年第一季度财务业绩

AMD一季度营收74.4亿美元超预期 AMD公布2025年第一季度财报

安森美2025年第一季度业绩 收入14.457亿美元 自由现金流持续增长

评论