两天两起并购,模拟芯片再现并购潮

两天两起并购,模拟芯片再现并购潮

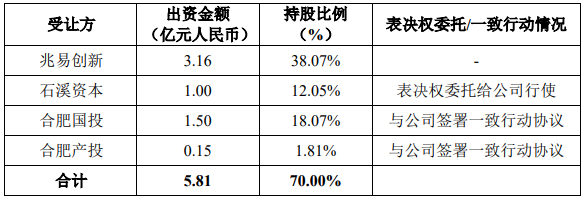

电子发烧友网报道(文/梁浩斌)11月5日晚间,兆易创新发布公告称,公司拟与石溪资本、合肥国投、合肥产投共同以现金方式收购苏州赛芯全体股东合计持有的苏州赛芯 70%的股份,交易价格为5.81亿元。其中兆易创新以现金出资3.16亿元收购苏州赛芯约38.07%股份,其余分别由其他共同投资者出资收购。

据了解,苏州赛芯的主要业务是模拟芯片的研发、设计与销售。主要产品包括锂电池保护芯片、电源管理芯片等,在电池管理相关技术、工艺与制造方面具有一定积淀,产品在封装尺寸、产品性能、产品稳定性、产品成本等方面均具有一定竞争力。

而就在兆易创新宣布收购苏州赛芯的一天前,11月4日国内模拟半导体大厂希荻微发布公告称,公司正在筹划以发行股份及支付现金的方式购买深圳市诚芯微科技股份有限公司100%股份并募集配套资金。

而今年以来,国内模拟芯片领域已经出现了不少的并购案,包括10月晶丰明源宣布收购易冲科技、9月晶华微收购芯邦科技智能家电控制芯片业务、6月纳芯微收购传感器公司麦歌恩等。在整体行业处于周期低谷的阶段,也许正是企业通过并购壮大补强自身业务的最好时机。

兆易创新财报表现积极向好,收购旨在增强模拟团队实力

兆易创新是国内最大的MCU以及利基型存储器厂商,而这次收购的标的苏州赛芯电子的主要产品是锂电池保护芯片和电源管理芯片等模拟芯片产品。

值得一提的是,在2022年,赛芯电子曾提交过科创板IPO申请,并递交招股书。因此我们可以从招股书中了解到该公司的详细情况。根据赛芯电子的招股书,其产品主要分为锂电池保护芯片和电源管理芯片,其中锂电池保护芯片包括单节和多节的产品;电源管理芯片包括DC-DC升压/降压系列、充电管理芯片、SoC等。

在2021年,赛芯电子锂电池保护芯片营收金额约2.3亿元,在公司总营收中占比高达93.83%。该公司表示,其产品主要应用于智能穿戴设备、电子烟、移动电源等领域,在封装尺寸、产品性能、产品稳定性、产品成本等方面均具有一定竞争力,并已经在小米、OPPO、vivo、荣耀、漫步者、魅族、JBL、安克创新、麦克韦尔、Belkin、南孚电池、万魔等品牌客户产品中应用,2021年公司芯片产品年销量突破10亿颗。

营收方面,赛芯电子在2019年、2020年、2021年分别取得1.35亿元、1.84亿元、2.45亿元的收入,净利润分别为2853万元、4990万元和7134万元,整体营收和净利润都保持较高增速;报告期内的主营业务毛利率分别为38.21%、44.43%、48.94%,同样在持续向好。

而根据兆易创新披露的信息,赛芯电子在2023年度营收为2.51亿元,净利润3495万元;2024上半年的营收为1.34亿元,净利润3492万元。

可以看到2023年受到半导体行业整体下行的趋势,公司利润下滑较大,营收也仅与2021年持平。不过今年上半年尽管营收方面没有明显增长,但上半年净利润已经与去年全年持平,即今年以来利润率有较为明显的恢复。

兆易创新表示,模拟芯片是公司的重要战略,本次交易是推动公司模拟战略的重要举措。通过本次收购,公司可进一步增强模拟团队实力,提升电池管理相关技术储备,继续扩充相关产品线,开拓新的市场,有助于支撑公司模拟业务在销售规模、产品深度和广度等方面的长远发展,提升公司整体竞争力。

与此同时,兆易创新今年以来的财报表现也较为亮眼,在刚刚公布的2024年三季度财报中,当季公司营业收入为20.41亿元,同比增长42.83%,环比增长2.97%;归母净利润3.15亿元,同比增长222.55%。公司前三季度营业收入为56.50亿元,同比增长28.56%;归母净利润为8.32亿元,同比增长91.87%。

另外,兆易创新今年以来的现金流也较为健康。2024年前三季度,兆易创新现金流达到20.91亿元,同比大增超过500%,这也是本次交易公司采用现金出资的底气。

陷入连年亏损,希荻微希望通过收购扭转局势?

希荻微是一家电源管理和信号链芯片供应商,于2022年在科创板上市。但上市以来的业绩表现不佳,在最近披露的三季报中,今年前三季度希荻微实现营收3.45亿元,同比增长32.1%,但归母净利润亏损1.95亿元,上年同期盈利1613.36万元。

而在今年8月,希荻微还因为信息披露、规范运作方面存在违规行为遭到上交所通报批评,公司被控指定期报告财务信息披露不准确、募集资金使用不规范等问题。

尽管今年希荻微前三季度亏损已经大幅超过去年全年亏损的5400万元,但今年以来希荻微已经进行了两笔并购。今年8月,希荻微全资子公司HMI以1.12亿元收购韩国Zinitix公司30.93%股权,Zinitix的主营业务包括触摸控制芯片、自动对焦芯片、触控驱动、DC/DC等产品,应用领域覆盖智能手表、智能手机等消费电子终端。

值得一提的是,Zinitix目前处于亏损状态。希荻微表示,该收购有助公司迅速吸收Zinitix成熟的专利技术,并布局手机和可穿戴领域,同时自动对焦芯片与公司现有的音圈马达驱动芯片产品线能够形成协同效应。

而本次收购的诚芯微,主要业务是高性能数模混合集成电路的研发、设计和销售,主要产品包括电源管理芯片、电机类芯片、MOSFET、电池管理芯片等,目前产品已导入中兴、TCL、联想、小米等消费电子产品。诚芯微曾在新三板上市,但由于业绩下滑,在2022年8月挂牌后,仅一年多时间,在2023年12月终止挂牌。

最新的财报数据显示,诚芯微在2023年上半年营收8258.6万元,同比增长9.2%;归母净利润为702万元,同比下滑7.5%。

希荻微在公告中并未提及收购诚芯微的主要目的,且该交易仍处于筹划阶段,最终的收购价格和形式尚未确定。

写在最后

根据国际上模拟大厂的发展路径,并购是每一个巨头成长的必经之路。同时,今年以来,国务院就推出各项政策,大力支持并购重组,活跃资本市场,鼓励企业间产业整合,做大做优做强。今年9月,证监会也发布了《关于深化上市公司并购重组市场改革的意见》,其中提到将会积极支持上市公司进行跨行业并购及未盈利资产收购,提出加大产业整合支持力度。

相关政策的支持以及模拟芯片行业的特性,都将指向并购补强的道路,但最终结果如何还需要看企业在战略规划和标的选择上的匹配了。

-

模拟芯片

+关注

关注

8文章

620浏览量

51130

发布评论请先 登录

相关推荐

国内A股芯片公司并购潮起!芯联集成、紫光股份领衔,产业整合和竞争力提升是关键

国内模拟芯片加速整合并购,呼唤模拟巨头的出现

半导体收购热持续,兆易创新与希荻微宣布模拟芯片并购计划

上海半导体并购案再现,千亿赛道竞争激烈

A股36家半导体企业发起并购

剑指这一细分传感器领域国产第一!纳芯微并购麦歌恩分析解读

STM32F207+UCOS II+LWIP时,持续ping两天后就会出现ping不通的原因?

全球半导体行业并购报告:2024年3月,241起交易,总金额达435亿美元

全球半导体并购报告:2024年2月,186起并购交易,总额超204亿美元

功率GaN,炙手可热的并购赛道?

2023年的半导体并购,惨不忍睹

2024开门红!SiC领域再现3起订单

并购是大趋势,但国产EDA产业并购为什么是老大难?

工商网监

工商网监

评论