连接器上市企业观察:通讯利好,光储承压

连接器上市企业观察:通讯利好,光储承压

2024年已临近尾声,前三季度,29家连接器上市企业业绩如何?通讯、光伏、储能等器热门领域,连接器行业总体趋势相较上一年发生了什么变化?

10月份,连接器上市企业集中发布三季度业绩报告。《国际线缆与连接》选取29家连接器企业进行汇总分析。

29家连接器企业中,多数连接器企业取得营收增长,其中14家连接器企业在今年前三季度实现了营收和利润的双增长,以长盈精密为代表的部分连接器企业实现了扭亏为盈,亦有部分连接器企业出现营收和利润的下降的情况。

以上连接器企业实现前三季度营收与利润双增长(排序依据:前三季度累计营收同比增长值)

通讯、光储等连接器热门领域,连接器行业总体趋势相较上一年也有所变化。

01|通讯:高速连接器成为最具活力一环

海外市场上,英伟达数据中心业务已成为其业绩增长的最强推手;以往更专注于PC市场的AMD,在近年来也已转型成为“以数据中心为先”的公司。在国内,“东数西算”工程 10 个国家数据中心集群算力总规模也已经超过146万标准机架。

伴随着数据中心的需求增长,今年以来,高速连接器广受关注,多家国内上市连接器公司亦受益其中。意华股份、鼎通科技、华丰科技、立讯精密等连接器企业业绩都有不同程度的增长。其中,意华股份前三季度累计营收同比增长34.17%,净利润更是同比增长136.07%。

排序依据:前三季度累计营收同比增长值

对于业绩的增长,意华股份在季度报中给出解释:报告期营业收入较上年同期增长主要系主营业务收入增加所致。根据意华股份在投资者互动平台上的回复可知,其已批量出货的高速连接器最高支持400Gbps传输速率,公司与HW公司保持密切的合作关系,产品可用于其服务器终端。

鼎通科技也在财报中指出,营收和利润的增长是报告期内通讯业务需求增长,主营业务收入增加所致。

在营收增加的同时,部分连接器企业亦在该领域加大了投入,华丰科技在季度报中就做出了详细的说明:营业收入的增长,原因主要是公司逐步完成通讯新业务的产能建设。而净利润未能取得同比增长,是由于高速线模组自动化生产线尚未完全建成,生产成本上涨;加上公司孵化 CPU Socket、高速连接器等一系列创新产品,带来研发成本上升所致。

随着5G网络建设趋于完善,5G概念在今年连接器企业的三季度财报中鲜有提及,不少连接器企业也在寻求新增长点,如6G网络等。

其中,卫星通信有望成为6G技术的重要组成部分。银河航天首席科学家张世杰就表示:“面向未来,手机直连卫星技术将是 6G 通信网络的重要组成部分之一,卫星面向大众有望迸发出更多新应用。”

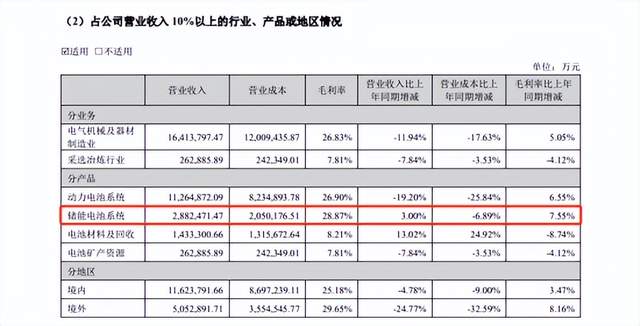

02|光储:储能利好,光伏承压

今年以来,国内新型储能维持高速发展趋势,CNESA DataLink全球储能数据库显示,我国2024上半年新型储能新增投运装机规模13.67GW/33.41GWh,功率规模和能量规模同比均增长71%。

排序依据:前三季度累计营收同比增长值

储能规模增长,让不少连接器厂商的市场规模都有不同幅度的提升,瑞可达,徕木股份,维峰电子等连接器厂商前三季度营收均同比提升。值得一提的是,经营成本的增加使得这些连接器企业的同比利润增长受到一定限制,徕木股份就表示:本季度净利润下降,主要系报告期内经营成本增加。

光伏领域,行业面临着较大的竞争压力,内卷式竞争较为严重,这也给相应的连接器企业带来了影响。快可电子2024年前三季度营收和利润均出现了较大幅度的下跌。

开源证券认为:接线盒业务受下游光伏组件竞争加剧、组件环节出于控本需求向上游接线盒辅材传导价格压力影响,是快可电子业绩变动的主要原因。而伴随着出海业务的完善,快可电子将有望改变现状。

03|其他领域小结

排序依据:前三季度累计营收同比增长值

此外,其他领域的各家连接器企业的表现也不尽相同。安防领域,凯旺科技前三季度营收增长52.75%,主要原因是公司海外子公司越南凯旺销售增长所致,但其前三季度累计净利润则为-0.54亿元,同比下降了42.22%。

防务领域,富士达和华丰科技的前三季度累计利润均同比下跌,两家连接器公司均表示,防务产品市场需求减少,导致收入和毛利水平出现滑落。

临近年末,各家连接器企业的三季度报,在一定程度上亦可作为年度业绩的参考。

总体来看,在通信、消费电子和汽车三大领域,连接器行业整体景气度较高,不少连接器企业也提前在新增长点上进行了布局。光储充和工业安防等领域已进入平缓期,需求变动和日趋激烈的竞争依然是值得重视的现象。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

审核编辑 黄宇

-

连接器

+关注

关注

98文章

14748浏览量

137491

发布评论请先 登录

相关推荐

压接式N头连接器安装方便吗

应对储能市场内卷,连接器该怎么办?

中航光电储能单芯连接器助力电池储能系统

储能连接器通过UL4128安全认证

压接端子与连接器外壳的拆卸

工商网监

工商网监

评论