2024至2030年RFID市场发展前景与机遇研究报告

2024至2030年RFID市场发展前景与机遇研究报告

近年来,中国RFID行业市场规模呈现出显著扩大的趋势。这一增长主要得益于物联网、智能制造等领域的快速发展。在增长速度方面,中国RFID行业呈现稳步上升的趋势,这主要得益于技术进步和市场需求的双重驱动。

中国超高频RFID行业自2000年起,经历了从探索起步到成熟高速发展的历程。初期,技术引入与初步研究为主,行业开始萌芽。随后,在政策与标准的推动下,技术积累与产品开发加速,市场初具规模。进入快速发展与应用拓展期,超高频RFID技术在多行业广泛应用,市场规模迅速扩大,中国产品开始展现竞争力。

自2015年至今,行业步入成熟与高速发展期,技术深度成熟,应用领域不断拓宽,尤其是在智慧物流、智慧城市等场景,同时中国UHF RFID企业积极参与全球竞争,技术与产品在安全性、隐私保护等方面持续创新,标准与规范进一步完善,标志着中国UHF RFID行业已成为全球竞争中的重要力量。

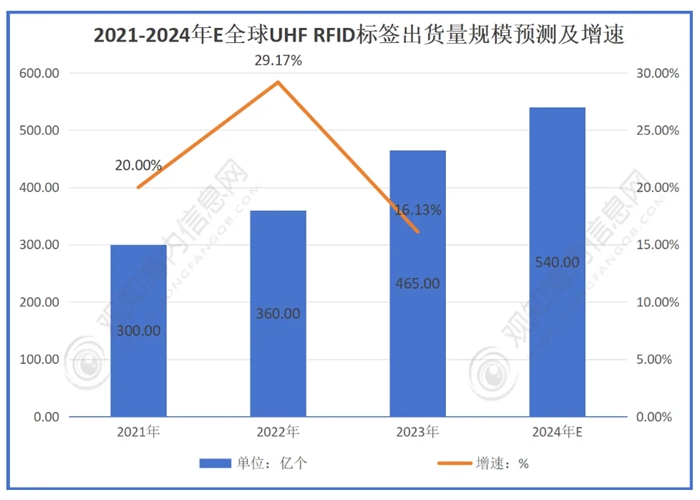

2021年全球UHF RFID标签出货量为300亿个,此后逐年增长。预计到2024年出货量将达540亿个。随着出货量的不断增加,反映出超高频RFID市场规模逐步扩大。这表明该行业发展态势良好,市场需求持续增长,未来有望继续保持增长趋势,为各相关领域的发展提供有力的技术支持。

RFID产业链的深度剖析对于理解市场格局和未来发展至关重要。从上游环节来看,RFID产业链核心在于芯片以及天线的设计与制造,研发和生产RFID标签芯片和读写器芯片,这些芯片是RFID系统的核心组成部分。芯片的设计制造决定了RFID系统的识别性能、功耗、成本等关键指标。设计并制造RFID标签天线,天线负责接收和发射射频信号,是RFID标签与读写器之间通信的桥梁。

中游环节是RFID产业链的重要组成部分,主要包括设备组装、系统集成和软件开发。这一环节将上游提供的硬件组件进行加工和组合,形成完整的RFID系统。设备组装涉及到RFID读写器、标签打印机等设备的组装和调试,系统集成则负责将RFID系统和现有的信息系统进行对接,实现数据的实时传输和共享。软件开发则是为了RFID系统提供定制化的应用解决方案,以满足不同行业的需求。

产业链下游是RFID技术的应用环节,主要包括各类应用终端用户和集成商。终端主要应用于鞋服、商超零售、图书档案以及航空等领域。游的鞋服、商超零售、图书档案、航空等领域对RFID技术的需求不断增加,推动了超高频RFID技术的广泛应用。这些领域对RFID技术的接受度提高,促进了RFID市场的扩大。

此外,不同领域对RFID技术的具体需求各异,如鞋服领域需要RFID技术实现库存管理和防伪溯源,商超零售领域则更关注商品管理和顾客体验等。这种多样化的市场需求促使RFID行业不断创新和发展,以满足不同领域的需求。

在RFID产业链中,上下游企业之间既存在协作关系,也存在竞争关系。协作主要体现在共同推进RFID产业的发展上,各环节企业相互支持、密切配合,共同提升RFID产品的性能和降低成本。竞争则主要体现在技术水平和市场份额的争夺上,各环节企业都在努力提升自身的技术实力和市场竞争力,以在激烈的市场竞争中脱颖而出。

在RFID技术迅猛发展的背景下,中国RFID行业在技术创新和市场应用方面取得了显著成就。然而,在RFID技术的实际应用中,仍面临一些技术壁垒,这些壁垒在一定程度上限制了RFID技术的进一步发展和普及。物联网技术的发展为RFID技术的应用提供了更广阔的空间,通过加强RFID技术和物联网技术的结合,可以实现更广泛、更高效的物品识别和追踪。

(部分图文来源于:美鑫可研报告、观知海内信咨询、智研咨询,侵删)

审核编辑 黄宇

-

RFID

+关注

关注

387文章

6136浏览量

237712

发布评论请先 登录

相关推荐

多通道LCD偏置电源IC行业发展前景分析及市场趋势研究报告

大电流铁氧体磁片行业技术发展趋势及市场空间预测报告

广和通荣登36氪具身智能创新应用案例及2024年具身智能产业发展研究报告

工商网监

工商网监

评论