5G-A车联网、全球首个手机直连卫星星座!2025年物联网市场七大趋势展望

5G-A车联网、全球首个手机直连卫星星座!2025年物联网市场七大趋势展望

电子发烧友原创 章鹰

2024年已近年末,IoT Analytics的预测是全球IoT设备数量增长17%,达到188亿台,2025年将再上一个台阶,达到215亿台的规模。2024年是5G-A商用元年,AI技术也在快速融合进入IoT芯片、模组和终端市场。手机直连卫星也出现小规模的增长,5G-A无源物联网实现了试点验证和射频技术的突破。

2025年,全球物联网市场将会迎来哪些新的变化?电子发烧友分析师结合对工程师的调查和产业研究的最新观察,总结七大趋势和大家分享。

一、AI蜂窝模组出货显著增长 AI+物联网终端加速落地

近期,市场调研公司Counterpoint Research发布的研究报告称,到2030年,AI蜂窝模组出货量预计将占物联网模组总出货量的25%,相较于2023年6%的占比,实现了显著增长。该数据不仅彰显了AI技术在各行各业的应用前景,还凸显了端侧AI在隐私保护、提高可靠性、降低延迟等方面具有的独特优势。这也标志着AI技术向嵌入式应用方向推进更进一步。

2024年,移远通信、中移物联网、广和通等模组公司都先后推出了AI模组。移远通信的智能模组SG885G、SG865W、SG368Z。SG885G拥有高达48TOPS的NPU算力,支持Wi-Fi7、蓝牙5.3,连接性能出众,具备丰富的多媒体功能,支持视频会议系统、直播终端、游戏设备、计算终端、机器人、无人机、AR/VR等终端设备落地。

图:比邻智联的AI模组MS351A 来自中移物联网微信

中移物联网旗下的比邻智联推出了支持多种AI算法和模型部署的AIoT模组MS351A和MS372Q,MS372Q拥有12Tops算力,满足低空经济、边缘服务器、自动驾驶、行业机器人等领域对算力的需求,加速AI能力与IoT场景的深度融合。

2025年,多家模组公司预计会推出更高算力的AI模组,覆盖的场景向低空经济、人形机器人等领域扩展。

二、端侧AI成为趋势,多家公司角逐AIoT芯片市场

根据市场调研公司ABI Research预测,2028年,全球中小型模型端侧ML设备销量将达到40亿台,年复合增长率达到32%,主要涵盖游戏机、智能眼镜、车载终端、安全摄像头、聊天机器人等。2030年,全球75%的中小模型端侧机器学习基于专用硬件。边缘 AI 已成为2025年的关键主题。

由于端侧AI应用有明确的场景、优先考虑成本优化、功耗和处理能力,为新市场参与者提供大量发展空间。传统芯片大厂英伟达、英特尔、瑞萨、NXP和AMD在推动各个领域采用和实施边缘 AI 技术方面发挥着关键作用。在进博会上,瑞萨推出了基于RZ/V2H——一款高算力的四核视觉AI微处理器(MPU),并采用DRP-AI3(动态可重配置处理器)加速器和高性能实时处理器。适合图像处理、机器人应用所需的动态计算以及实时性要求复杂的应用,是工厂自动化中自主机器人和机器视觉等应用的微处理器。

今年9月,恩智浦半导体宣布推出全新i.MX RT700 跨界MCU系列,旨在为支持智能 AI 的边缘端设备赋能,例如可穿戴设备、消费医疗设备、智能家居设备和 HMI 平台。

炬芯科技推出新一代MMSCIM端侧AI音频芯片,基于CPU+DSP+NPU三核异构的核心架构,包括ATS323X、ATS286X和ATS362X。海外AIoT芯片新兴供应商Aon Devices推出的芯片组针对自然语言处理、聊天机器人和数字助理,Halio Technologies拥有丰富的边缘AI处理器组合,用于视频和图像处理的Hailo-15系列,还有Hailo-8AI加速器。

三、蜂窝物联网高速增长,5G RedCap和LTE Cat1 bis成为增长主力

随着物联网技术的进步和应用领域的扩展,全球蜂窝物联网市场经历快速增长。研究机构IoT Analytics的最新报告显示,全球蜂窝物联网连接数突破了40亿大关,占全球物联网连接数约22%。预计2025年初蜂窝物联网的连接数将超过42亿。

在LTE Cat1 bis和5G的推动下,2024年到2030年期间的连接数预计将以15%的复合年增长率攀升。考虑由于LTE-M的缺失和NB-IoT的限制,中国加速了LTE Cat 1 bis的采用。IoT Analytics最新数据显示,中国占全球LTE Cat 1 bis连接的85%,并在2024年上半年实现了56%的同比增长。

电子发烧友调查发现,基于FWA和汽车行业正在推动5G物联网的增长。2024年上半年,FWA利用5G网络为家庭和企业提供高速互联网接入,特别是在缺乏光纤基础设施的地区,贡献了全球5G物联网连接的45%。2025年这种势头还在加快。

IoT Analytics分析师看好5G RedCap的发展,提出2025年将标志着5G RedCap连接的首次商业化,预计达到Cat-1水平的5G eRedCap将在3GPP Release 18中发布。Omdia调研显示,到2030年,5G RedCap将以66%的年复合增长率增长,达到9.635亿连接。

四、手机直连卫星成为旗舰手机标配,卫星物联网迎来高速增长期

11月26日,在华为Mate品牌盛典上,华为常务董事、终端 BG 董事长余承东表示,华为新款折叠旗舰Mate X6将发布三网卫星版本,在支持天通卫星通信和双向北斗卫星消息的基础上,还将支持低轨卫星互联网。12月5日,Space X 全球首个低轨手机直连星座建成,单波束容量10Mbps。

当前旗舰手机支持直连卫星已成为标配,标杆机型性能体验全面提升,新进入品牌机型仍有较大提升空间,华为、小米、荣耀、OPPO的直连卫星手机性能表现突出。

12月5日,中国在太原卫星发射中心使用长征六号甲运载火箭,以一箭18星方式,成功将“千帆星座”第三批组网卫星送入预定轨道,截止到目前,“千帆星座”在轨组网卫星数量达到54颗。千帆星座于2023年启动建设,包括三代卫星系统,采用全频段、多层多轨道星座设计,预计今年完成至少108颗卫星发射,一期将完成发射1296颗卫星,未来将打造1.4万多颗低轨宽频多媒体卫星的组网。

2025年,随着星思科技、极光星通、白盒子公司等推出更多卫星通信芯片,手机直连卫星会从旗舰手机向中高端手机覆盖,预计3000元及以上价位的手机会逐步标配。

美国消息,2024年12月,Starlink的手机直连卫星服务已获得美国联邦通讯委员会(FCC)许可,这代表Starlink合作伙伴T-Mobile仍有机会实现目标在2024年底前推出服务。

五、Wi-Fi6和Wi-Fi7将成为2025年主流Wi-Fi芯片增长动力

市场调查机构Counterpoint Research预估,2025年,Wi-Fi5的主导地位将下降,Wi-Fi6、6E和7的市场占有率将达到43%。报告指出,博通、高通、联发科等公司正在利用新技术和合作伙伴关系,积极参与Wi-Fi7的竞争,推动Wi-Fi芯片市场的显著增长。由于电子商务、网页浏览和移动学习的激增,向高速互联网的转变正在提高对先进连接的需求,该机构预估2025年Wi-Fi芯片市场产值将同比增长12%。

2024年,高通发布了骁龙X80,这款第七代 5G 调制解调器不仅拥有超快的速度,还融入了人工智能技术,并拓展了对卫星网络的支持。

在连接领域,华为推出了首款Wi-Fi7星闪路由器——华为凌霄子母路由Q7网线版。华为表示,Q7兼容星闪、蓝牙和Wi-Fi三种连接协议,这次除了Wi-Fi连接设备,还可以令温湿度传感器、门锁等支持星闪或者蓝牙的设备,接入到家庭网络中,实现更加丰富的智能联动的场景。

在Wi-Fi7技术当中,高通还发布了FastConnect 7800 Wi-Fi 7芯片组的200多种Wi-Fi 7客户端设备型号,如手机、PC和VR耳机。这家公司还推出支持Wi-Fi 7路由器和接入点的Networking Pro Gen 3系列SoC。2月21日,高通推出全球首个Wi-Fi7车规级接入点解决方案—高通QCA6797AQ。

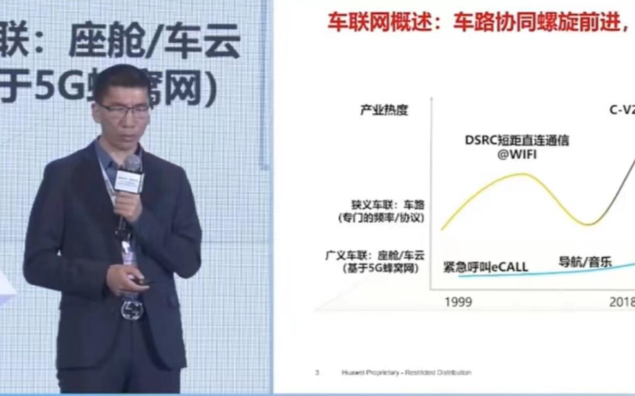

六、智能网联汽车渗透率2025年将超80%,5G-A车联网提速,5G模组加速上车

2023年,全球智能网联功能乘用车的新车渗透率已经超过一半,中国市场的渗透率达68.2%。赛迪顾问预测,2025年中国智能网联功能乘用车的新车渗透率会超过75%。

智能网联汽车进入2.0时代,第一代智能汽车的典型特征是4G Cat 4 接入技术主导着 NAD 模块市场,满足 OEM 远程信息处理应用的速度要求。然而,随着对下一代 SDV 的需求不断增长,5G 将成为 L3+ ADAS/ADS 汽车的主导技术,而 5G RedCap 将取代 4G Cat 4 用于 L2 ADAS 及以下联网车辆,主要专注于 OEM 远程信息处理和光流信息娱乐系统。

佐思汽研的数据显示,2023年中国乘用车5G模组装车163.3万辆,装车率约7.5%,预计到2027年中国乘用车5G模组装车785.6万辆,装车率将达35.6%。新势力新能源车型的5G装车率更高,例如极氪、腾势、阿维塔、岚图、智己、理想、蔚来等均已实现5G模组标配。

5G模组开发平台,以高通占据主导地位,华为、中兴、联发科、紫光展锐、ASR等国产化平台也在快速崛起。高通5G平台已经演进到最新一代SA525M/SM522M平台,而针对高通推出的最新一代5G平台,移远通信、广通远驰、美格智能等模组供应商也纷纷有所布局。

据悉,今年2月,上海移动在5G-A车联网示范线路建设中,首次应用5G-A通感一体技术对道路实现感知,并借助新一代智能感知引擎,将摄像头及感知AAU的路测数据融合计算,形成V2X消息后汇聚到云控平台,通过5G Uu链路点对点对车端下发。华为专家也指出,5G-A车联网发展当中,Uu空口有望成为车联网新的选择。

七、AI手机、AI PC和AI大模型上车将成为2025年AI终端落地重要驱动力

12月11日,根据Canalys的最新预测,全球生成式人工智能(AI)市场目前仍处于起步阶段,预计在未来五年内市场规模将实现五倍增长,从2024年的146亿美元激增至2029年的728亿美元。

Canalys预计2024年AI手机渗透率将达到17%,预计2025年AI手机渗透将进一步加速,更多的次旗舰机型以及中高端机型将配备更强大的端侧AI能力,推动全球渗透率将达到32%,出货量近四亿台。

AI PC正在成为推动PC市场增长的新动力,Canalys预测2024年AI PC的全球出货量将达到4400万台,2025年AI PC的出货量有望达到1.03亿台。

智能汽车的下半场竞争,便是AI与智能座舱以及智能驾驶的融合之战。AI大模型上车在2024年北京车展上已初露端倪,不过,目前所谓AI大模型上车,其实大模型并没有在车端运行,还是通过云端的大模型来给车端赋能。从车载语音助手到多模态交互,2025年有望更多主机厂新车采用大模型。

-

物联网

+关注

关注

2909文章

44443浏览量

372375

发布评论请先 登录

相关推荐

北京联通与华为推出全球首个5G-A规模立体智慧网

华为发布全球首个基于R18的5G-A商用版本Apollo

华为发布全球首个基于R18 的5G-A商用版本Apollo

华为入局,“车联云一体化”深圳加速!5G-A车联网有哪些看点?

国产卫星星座,为什么一定要“走出去”?

Myriota 推出全球部署最快的卫星物联网平台!天基物联网创新提速

中移芯昇完成5G-A无源物联网(3.0)技术试点验证

工商网监

工商网监

评论