2025年全球半导体市场八大趋势预测

2025年全球半导体市场八大趋势预测

2025年半导体市场将实现15%增长。

根据国际数据公司(IDC)“全球半导体供应链追踪情报” 的最新研究表明,鉴于 2025 年全球人工智能(AI)与高性能运算(HPC)需求不断攀升,从云端数据中心、终端设备到特定产业领域,各个主要应用市场都面临着规格升级的趋势,半导体产业将再次迎来全新的繁荣景象。

IDC 资深研究经理曾冠玮表示:“在人工智能持续推动高阶逻辑制程芯片需求,以及高价高带宽内存(HBM)渗透率提升的推动下,预计 2025 年整个半导体市场的规模将增长超过 15%。半导体供应链涵盖设计、制造、封装测试、先进封装等产业,通过上下游之间的横向与纵向合作,将会共同创造新一轮的增长机遇。”

IDC 预计 2025 年半导体市场将呈现以下八大趋势:

1、2025 年半导体:AI 驱动的高速增长态势仍将延续。

2025 年半导体市场规模预计将增长 15%。在存储领域,有望实现超过 24% 的增长,主要动力源于 AI 加速器所需搭配的 HBM3、HBM3e 等高端产品渗透率持续上升,以及新一代 HBM4 预计于 2025 年下半年推出所产生的带动作用。非存储领域则有望增长 13%,主要得益于采用先进制程芯片的需求旺盛,如 AI 服务器、高端手机芯片等,此外,成熟制程芯片市场也将在消费电子市场回温的激励下呈现积极表现。

2、亚太地区 IC 设计市场行情升温,2025 年有望再增长 15%。

亚太地区的 IC 设计企业产品线丰富多样,应用领域遍布全球,涵盖智能手机应用处理器(AP)、电视系统级芯片(SoC)、有机发光二极管显示驱动芯片(OLED DDIC)、液晶显示器触控与显示驱动集成芯片(LCD TDDI)、无线芯片(WiFi)、电源管理芯片(PMIC)、微控制器(MCU)、专用集成电路(ASIC)等必备芯片。随着库存水平基本得到控制、个人设备需求回暖,以及 AI 运算需求延伸至各类应用从而带动整体需求,预计 2025 年亚太地区 IC 设计整体市场将持续增长,年增长率达 15%。

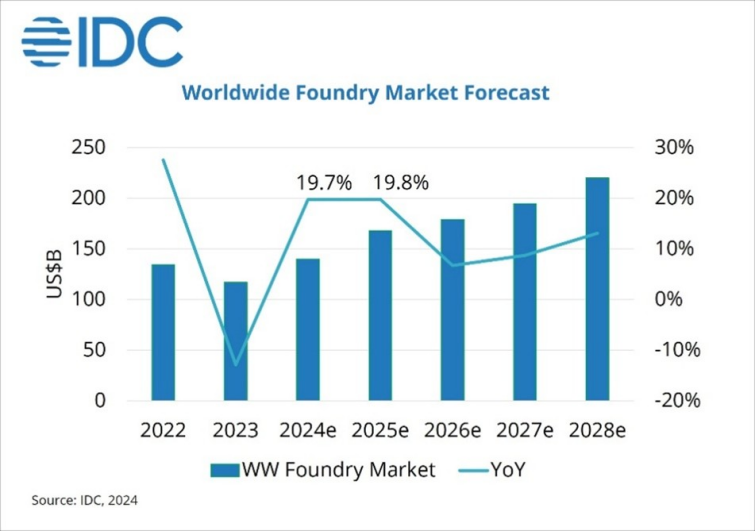

3、台积电将继续在晶圆代工 1.0 与晶圆代工 2.0 领域占据主导地位。

在传统晶圆代工 1.0 的定义下,台积电的市场份额从 2023 年的 59% 稳步上升,预计 2024 年将达到 64%,2025 年更是将扩大至 66%,远远超过三星、中芯国际、联电等竞争对手。而在晶圆代工 2.0 定义中(包括晶圆代工、非内存的集成器件制造商制造、封装测试、光罩制作),2023 年台积电的市场份额为 28%,但在 AI 驱动先进制程需求大幅提升的形势下,预计其市场份额将在 2024 年和 2025 年快速攀升,彰显在新旧产业结构下的全方位竞争优势。

4、先进制程需求强劲,晶圆代工厂加速扩产。

先进制程(20 纳米以下)在 AI 需求的推动下加速扩产。台积电不仅在中国台湾厂区持续建设 2 纳米及 3 纳米制程,其美国厂区的 4/5 纳米制程也即将量产。三星凭借率先进入环绕栅极(GAA)时代的经验,在韩国华城打磨 2 纳米制程。英特尔则在新战略规划下押注 18A 制程开发,并将吸引更多外部客户作为未来几年的目标。总体来看,预计 2025 年晶圆制造产能将年增 7%,其中先进制程产能将年增 12%,平均产能利用率有望维持在 90% 以上的高位,由 AI 需求驱动引发的半导体繁荣景象持续推进。

5、成熟制程市场行情回温,产能利用率将超 75%。

成熟与主流制程(22 纳米 - 500 纳米)应用范围广泛,涵盖消费电子、汽车、工业控制等领域。展望 2025 年,预计在消费电子的带动下,以及汽车与工业控制领域可能出现的零星库存回补动力支持下,整体需求将持续回暖。8 英寸晶圆厂平均产能利用率有望从 2024 年的 70% 攀升至 75%,12 英寸成熟制程平均产能利用率也将提升至 76% 以上,预计 2025 年晶圆代工产能利用率平均提升 5 个百分点。

6、2025 年为 2 纳米晶圆制造技术的关键之年。

2025 年将是 2 纳米技术的关键时期,三大晶圆制造商都将进入 2 纳米量产阶段。台积电致力于在新竹及高雄扩厂,预计下半年稳步迈入量产。三星将遵循以往的一贯做法,预计比台积电更早投入生产。英特尔则在战略调整后,全力聚焦导入晶背供电(BSPDN)的 18A 制程。在 2 纳米时代,三大厂商将面临效能、功耗、体积、价格(PPAC)方面的严峻挑战,包括芯片效能、功耗表现以及单位面积成本的整体优化,尤其 2 纳米制程将同步启动智能手机应用处理器、矿机芯片、AI 加速器等关键产品的量产,届时各家的良率提升速度与扩产节奏将成为市场关注焦点。

7、封测产业生态重塑,中国大陆市场份额将持续扩大,中国台湾地区 AI 封测优势提升。

在地缘政治的影响下,全球封测格局正在重新构建。在中国半导体自主化政策的推动下,晶圆代工成熟制程产能快速增长,下游的外包半导体封装测试(OSAT)产业也随之扩张,正在形成完整的制造产业链。中国台湾地区厂商在这种形势下展现出另一方面的产业优势,不仅加速在中国台湾地区及东南亚布局产能,还深入钻研 AI 芯片先进封装技术。展望 2025 年,中国大陆封测市场份额将持续上升,中国台湾地区厂商则巩固在 AI 图形处理器(GPU)等高端芯片的封装优势。预计 2025 年整个封测产业将增长 9%。

8、先进封装:扇出型面板级封装(FOPLP)深入布局,CoWoS 产能倍增。

随着半导体芯片功能与效能要求不断提高,先进封装技术愈发重要。在扇出型面板级封装方面,从 2025 年起将快速发展,目前以玻璃Base制程为主,应用于电源管理芯片、射频芯片等小型芯片,预计经过数年技术积累后有望进军对封装面积要求更大的 AI 芯片市场,并导入技术门槛更高的玻璃基底产品。此外,在英伟达(NVIDIA)、超威半导体(AMD)、亚马逊网络服务(AWS)、博通(Broadcom)与云端服务供应商(CSP)等高性能运算客户需求的推动下,台积电的 CoWoS 产能持续倍增,目标是从 2024 年的 33 万片大幅扩充至 2025 年的 66 万片,年增长 100%,其中以 CoWoS - L 产品线年增长 470% 为主要动力,而中国台湾地区的设备供应链,包括湿蚀刻、点胶等关键制程设备厂商,将在此次扩产浪潮中获得更多发展机遇。

IDC 指出,2025 年全球半导体产业将继续保持两位数增长,但仍需应对多种变量:地缘政治风险、全球经济政策(包括产业补贴、贸易关税、货币利率等)、终端市场需求以及新增产能带来的供需变化,都是 2025 年半导体产业值得关注的重要方面。

-

芯片

+关注

关注

454文章

50677浏览量

423007 -

半导体

+关注

关注

334文章

27250浏览量

217916 -

人工智能

+关注

关注

1791文章

47137浏览量

238114

发布评论请先 登录

相关推荐

5G-A车联网、全球首个手机直连卫星星座!2025年物联网市场七大趋势展望

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

一文看懂2025年功率半导体市场展望

2025年全球HBM产能预计大涨117%

2024-2025年全球晶圆代工市场预计大幅增长

为重振半导体市场地位,八大日本巨头砸高达5万亿

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

工商网监

工商网监

评论