联通电信如何做到4G增量反转移动?

联通电信如何做到4G增量反转移动?

春节假期结束,三大运营商相继公布2018年1月份运营数据,披露最新的用户数和增减情况,特别是4G用户数最为业界关心。

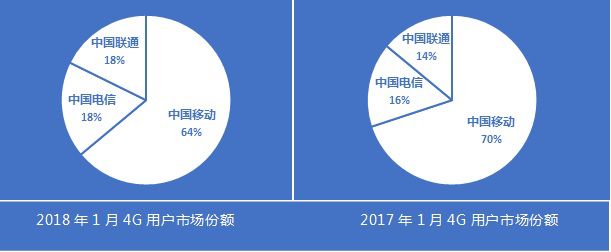

从披露的数据情况来看,截止到2018年1月中国移动的4G用户数已达到6.5亿,虽然仍以64%的份额占据着市场绝对领先地位,但相比一年前已经有了6%的降幅,而中国电信与中国联通过一年时间的紧追慢赶正在逐步收复失地,其4G用户数也双双超过了1.8亿。

更为值得关注的是,比较三家运营商在2018年1月份的4G用户净增量,中国联通和中国电信竟然双双超越中国移动,继2017年9月后再一次实现了对于中国移动的逆转,实现了2018年的开门红。

虽然这种逆转只是某一两月的数据对比,但当我们把三家运营商的4G用户单月净增量放到两年的时间维度上来看,可以相互印证的结论是:进入2017年后三家运营商的4G用户净增数量一改2016年移动一枝独秀的局面而逐渐呈现胶着态势,且中国联通和中国电信的增长态势也愈发稳健。

中国联通和中国电信能在2017年改变4G增量的颓势并在2018年首月实现逆转,与其在4G营销上采取的针对性策略密不可分,也与其对手中国移动应对失措有关。

三家运营商的4G营销策略,中国联通无疑是最为激进的。

4G商用三年后的2016年底,中国联通的4G用户渗透率还不到40%,三家最差。为扭转败局,2017年开始中国联通以破釜沉舟之势在4G市场上祭出了价格大杀器,率先在国内市场上推出首款“不限流量”的冰激凌套餐,一举将语音、流量随便用的价格底线钉死在199元的标尺上,而同期中国移动主推的4G飞享套餐价格是138元只含500分钟语音通话和1G的国内流量。中国联通的冰激凌套餐仅针对新入网用户销售,其目的就在于通过抢夺4G增量市场中的高端用户。

此外,中国联通还采取更为激进的开放模式与互联网企业进行深度合作,相继与百度合作推出“大神卡、小神卡”、与阿里支付宝合作推出蚂蚁大宝卡、蚂蚁小宝卡”等,在拓宽销售渠道的同时彼此助力拉动4G用户数增长。特别是其与腾讯联手推出的腾讯王卡,借助腾讯大火的王者荣耀游戏拉动一举成为现象级产品,不到一年时间发展了5000多万用户。腾讯王卡以超强的19元腾讯应用全国免流为卖点吸引到的是大批年轻的手机重度用户,在为腾讯成功引流的同时,也大大提升了联通4G的用户和流量增长。

此外,中国联通通过混改,成功引入包括腾讯、阿里、百度、京东等互联网巨头和中国人寿、中国中车等国企大咖在内的战略投资者,在为其长远发展带来资金支持和战略助力的同时,也为其多方业务合作打开了方便之门,特别是在针对企业集团4G用户的争夺战中,中国联通无疑占有了优势与先机。

以激进的资费政策为卖点,以开放的合作模式为抓手,中国联通2017年全年净增4G用户7,032万,同比2016年增长了16%;而中国移动2017年全年的净增4G用户则同比2016年下降了49%,中国电信微降5%;中国联通发力4G用户增长的举措在2017年取得不错的战绩,并延续到2018年首月实现了对中国移动的再度逆转。

相较于中国联通的激进,中国电信的打法则更为务实。

与中国移动和中国联通都有雄厚的2/3G用户基础可向4G迁移不同,中国电信收购而来的CDMA用户基础较为薄弱难以支撑4G增长,于是中国电信另辟蹊径以不限量套餐开打“第二卡槽”。

自2015年开始,中国电信就联手中国联通共同倡导双卡六模全网通手机,要求全网通终端同时支持现有三家运营商的六种网络制式,实现一部手机、两个卡槽、三网通用、4G随意切换,五大洲通行。中国电信希望通过推广全网通手机给予消费者充分的网络选择权,使得用户可以根据服务质量、资费高低来自主选择运营商,说到底就是希望借助全网通手机在中国移动4G用户手机里再插上一张中国电信的SIM卡。

要实现这一目的,中国电信需要在网络覆盖或资费政策上取得对中国移动的相对优势。2016年中国电信启动全网800兆 LTE全网重耕,在2017年上半年实现了国内第一张低频LTE网络全网覆盖。网络优势甫现,中国电信即启动资费政策予以配合,自2017年5月开始推出了199元的天翼不限量套餐,而具体到不同省份则在此基础上更是加大优惠力度主打99元不限本地流量套餐,直接击穿中国移动的流量价格底线,最终实现了中国电信所期望的双卡用户打电话用移动上网用电信的可喜局面。

据中国电信市场部总经理王国权在1月25日召开的中国电信终端产业联盟第九次会员大会上披露,中国电信与中国联通共同推广全网通手机的举措取得空前成功,两年时间实现全网通终端规模达到7亿部,市场份额超过80%;同时,中国电信不限量套餐新增用户也达到了惊人的5000万户,且其每月户均3.5G流量已经远远超过三大运营商用户平均水平。

通过不限量套餐的资费优势主打第二卡槽争夺战,帮助中国电信在2017年实现了3500万的移动用户增长,增长率高达16%;而同期中国移动的整体移动用户增长仅为3800万,增长率只有4.5%。到2018年首月,中国电信整体移动用户数新增了506万,为三大运营商之首,也表明其573万的4G新增用户中的88%来自于对外网用户的胜利抢夺。

面对中国联通和中国电信在4G市场上的猛烈攻势,中国移动采取的是被动防守策略。

对于对手的价格战攻势,中国移动采取的是守势。坐拥6.5亿全球最大的4G用户规模,相对于增量份额,中国移动显然更看重存量市场上的收入水平。如果跟随联通和电信的降价策略,每在用户身上少收一元钱,带给联通和电信的影响是一两个亿,而移动则要减收六、七个亿。

因此在中国联通的冰激凌套餐和中国电信的天翼不限量套餐相继推出之后,中国移动在2017年拿出来的是全网流量“任我用”资费,针对新客户推出188元和288元两档“任我用”资费,分别包含12GB和20GB流量,针对老客户则提供238元15GB流量的“任我用”资费。其做做样子的意味更浓,显然对于新入网客户缺乏足够的吸引力,所以难免形成如今在4G用户增量上被逆转的局面。

但新增用户减少对于中国移动的影响其实有限,当前4G新增用户主要为2/3G 老用户迁移而来,对于数据流量消费并不敏感因此价值不高。而有大流量消耗需求的高ARPU值的用户已然大多集中于在4G业务上赢得了先发优势中国移动,因此,只有当中国电信和中国联通利用全网通手机和低资费策略争夺这些高端用户的第二卡槽,将其流量消费引走时,才真正打到了中国移动的痛处。

所以,中国移动首先要反击的就是全网通手机,为此对合作的手机厂商采取萝卜加大棒的拉拢手段,通过加大定制手机补贴来抵制全网通手机以求保护其业务流量,并由此在2017年的市场上制造出真假全网通的争议。然而从三大运营商2017年的4G用户增长结果来看这一反击并未取得其预期的效果。

另一方面,对于中国移动而言,与其在其占优势的4G用户市场上打价格战,不如将价格战的战火引向对手的大后方,因此中国移动的营销重心在2017年明显放在了家庭宽带市场的争夺上,通过低价优惠和4G套餐与家宽捆绑策略,在捆住4G套餐用户的同时,也一举实现了家宽市场份额对于中国联通的超越,并威胁到中国电信的老大地位。

中国移动在家宽市场的发力颇有围魏救赵的意味,一方面牵扯了中国联通和中国电信在4G攻势上的投入和精力,另一方面也实现了家宽业务的突飞猛进,客观上取得了失之东隅收之桑榆的实际效果。

4G用户市场的争夺战在2018年开局之初就出现了联通和电信在4G增量上逆转移动的局面,对于广大手机用户而言是好事:一方面中国移动为了扭转这一态势需要其在2018年采取更为积极的应对策略来打破流量价格坚冰,从而为消费者带来更多的实惠,另一方面中国联通和中国电信通过价格战赢得新客户之后也需要其在2018年进一步提升网络能力和服务水平来留住客户,从而为消费者带来更好的体验。因此,我们有理由相信2018年的4G用户市场竞争将会更加激烈,也将更加精彩,且让我们拭目以待吧!

-

4G

+关注

关注

15文章

5519浏览量

119038

原文标题:4G增量逆转中移动,联通电信做对了什么?

文章出处:【微信号:C114-weixin,微信公众号:C114通信网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

4G模块联网问题

4G新型智能电表是什么?

嵌入式设备中的4G/5G模块管理

深圳特信电子|4G手机信号放大器:解决信号弱区,提升移动网络.

4G路由器的应用场景有哪些

4G路由器让你高速上网

什么是4G Cat.1?4G Cat.1与4G有什么区别?

5g和4g有什么区别流量用的快吗

【飞腾派4G版免费试用】飞腾派4G版开发板套装测试及环境搭建

工商网监

工商网监

评论