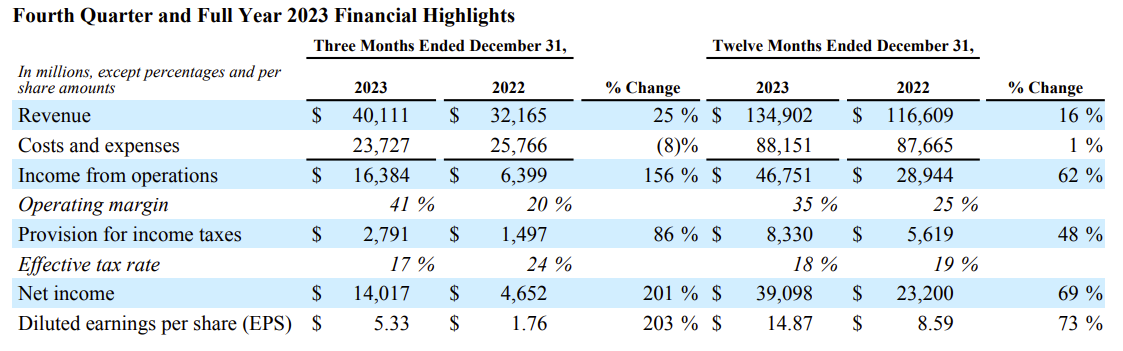

GGII:锂电行业Q4行情回顾及2018年发展预测

GGII:锂电行业Q4行情回顾及2018年发展预测

摘要

GGII预计2018年动力电池产量将超过65GWh,三元动力电池占比超过65%;到2018年底,国内动力电池全年有效产能将超过160GWh。

中国锂电池Q4行情速览

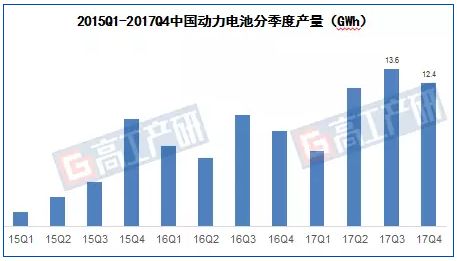

▼Q4国内动力电池总产量不增反降

受政策变动预期影响,多家电池企业主动减产或停产;

原材料价格节节高升,电池企业现金压力增大,同时主机厂又对电池厂压价,使其生产更为谨慎;

前三季度动力电池库存较高,Q4大部分电池企业以消化库存为主,新增产量放缓;

Q4产量主要集中在一线梯队及三元圆柱企业;

动力电池企业分化严重,一线梯队订单多,三四线企业订单少。

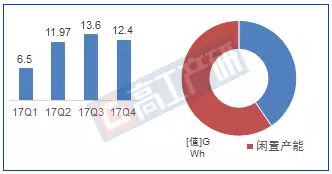

▼2017年动力电池产能过剩超50%

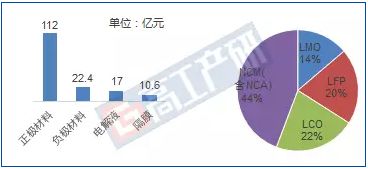

▼2017Q4国内锂电池四大材料产值规模达162亿元

正极材料产值同比增幅最大,主要原因有:

➀受原材料价格上涨带动;

➁动力三元产量在Q4季度大幅提升,拉升正极材料总产值;

➂日韩在国内钴酸锂正极材料订单增多;

➃产品结构变化,高镍三元、钴酸锂占比增多。

负极材料产值同比上涨,原因是:

➀石墨化供应不足,产品价格上涨拉动人造石墨价格上涨;

➁高品质人造石墨和新型负极材料使用比例增多。

隔膜产值同比下降2.84%,原因是:

➀干、湿法隔膜Q4价格大幅下滑,下滑幅度为0.3~0.5元/平米;

➁干法隔膜产量下降。

电解液产值同比增长35%,产量增幅远大于产量,主要是:

2016电解液价格位于高位,2017年逐渐回归,随产量大幅提升,但卖价降低影响产值增速放缓。

▼2017Q4磷酸铁锂出货量占正极材料比例跌至20%

▼锂电池池产业链产值突破2700亿元,材料环节增长最大

产业链产值2723亿元,其中电池及pack占比最大,2017年上游矿产及四大关键材料占比增长最快,因为原材料涨价影响;

中国锂电池2018发展预测

❶、关于市场规模

预计动力电池产量将超过65GWh,三元动力电池占比超过65%。

❷、关于产能

到2018年底,国内动力电池全年有效产能将超过160GWh;

2018年国内处于动力电池建设期,新进企业和已获得较好市场口碑及占有率的企业将成主要产能建设者。

❸、关于竞争格局

动力电池企业“两头挤”现象仍将明显,上游锂、钴、镍涨价,下游补贴退坡、车企压价;

产业链对技术、对规模效应、成本控制能力的要求越来越高,低端重复产能企业将加速被淘汰。

❹、关于价格

2018年上半年正极材料、负极材料价格仍将处于高位。下半年价格有望回落;

电解液及隔膜价格将保持下行,特别是隔膜;

2018年动力电池面临15~20%的降价。

❺、风险预警

上游资源开发不及预期,2018价格或长时间高居不下;

补贴政策调整风险,如补贴力度降低幅度超出预期、补贴门槛进一步提高、部分车型面临补贴取消等风险;

新能源汽车及动力电池强制标准或增多。

-

锂电池

+关注

关注

260文章

8124浏览量

170420 -

动力电池

+关注

关注

113文章

4537浏览量

77696

原文标题:【浩能科技•视界】GGII:锂电行业Q4行情回顾及2018年发展预测

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

回顾宁畅2024年度精彩瞬间

GGII预测:2024年中国工业机器人销量略降

使用bq40z50-R2过程中,Q4可以防止在适配器反接的时候,损坏Q3?

2023年Q4全球可穿戴腕带市场:苹果开始“守擂”,谷歌站上“前线”

2024年工业行业转型展望

全球半导体市场Q4成绩亮眼! 附2024年最新预测

营收278.48亿元 ams OSRAM公布2023财年Q4及全年业绩

Meta 2023年Q4利润增长156%!加码自研AI芯片,不放弃元宇宙

工商网监

工商网监

评论