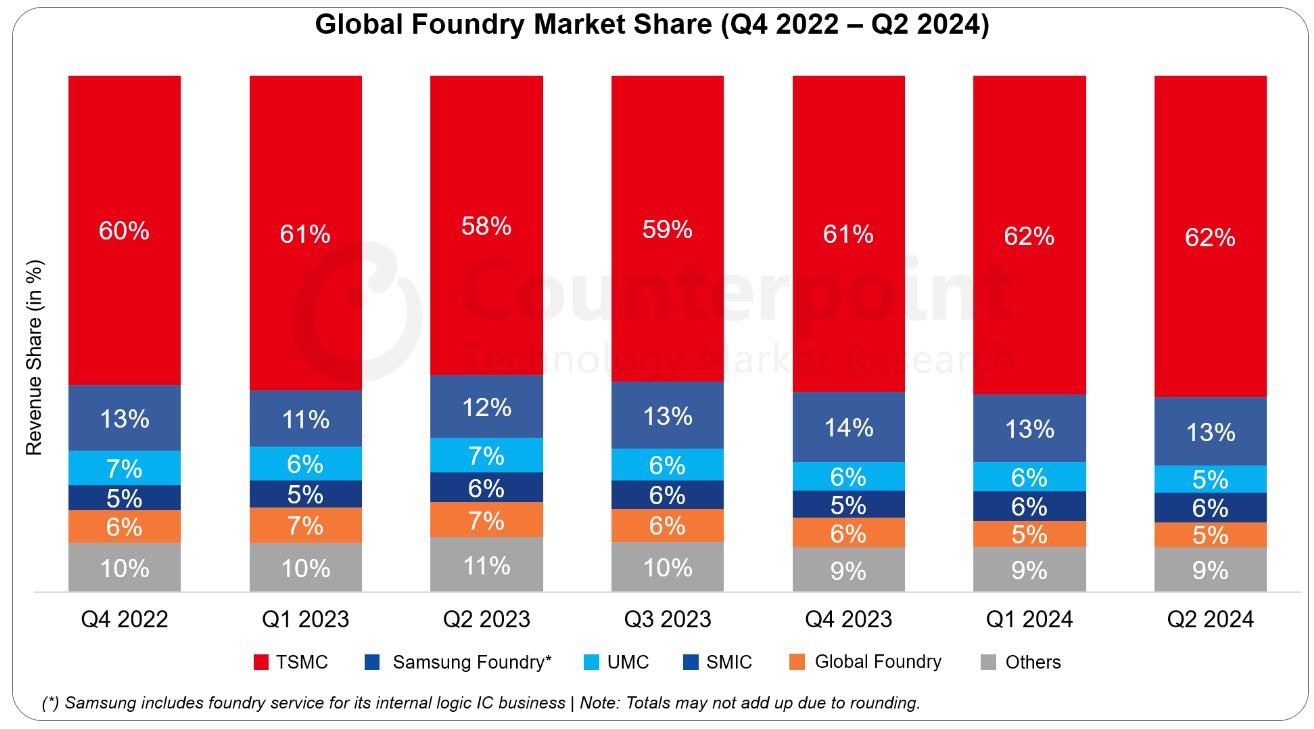

未来全球晶圆代工龙头企业有望抢占更多市场份额

未来全球晶圆代工龙头企业有望抢占更多市场份额

近年来,大型晶圆加工厂、代工厂之间不断通过相互整合实现实现市场占有率的提升,未来全球晶圆代工龙头企业有望抢占更多市场份额。同时,晶圆厂产能正在不断向大陆转移,这将有效带动大陆厂商议价能力的提升。2016年SEMI统计表明,全球将由62座晶圆厂建成,其中26座位于中国大陆,这些产能及其配套设备将在2017年-2018年上半年集中释放。

大尺寸硅片加工技术助推领先设备企业龙头地位。根据ICInsight的预测,未来12英寸(300mm)产线将成为全球晶圆加工工艺的绝对主流,其产能占比有望提升至68%以上。与8英寸(200mm)产线相比,12寸产线对设备精度和技术水平要求更高,目前仅有一小部分国产设备能够满足这一工艺要求。一方面,大尺寸硅片的大规模生产将倒逼国产半导体装备尽快实现技术升级和良率的提升,进而实现对国内主流产线的供货;另一方面,已掌握12英寸晶圆加工工艺的国产设备厂商,其先发优势将得到进一步巩固,“强者恒强”是半导体设备厂商发展的主流趋势。

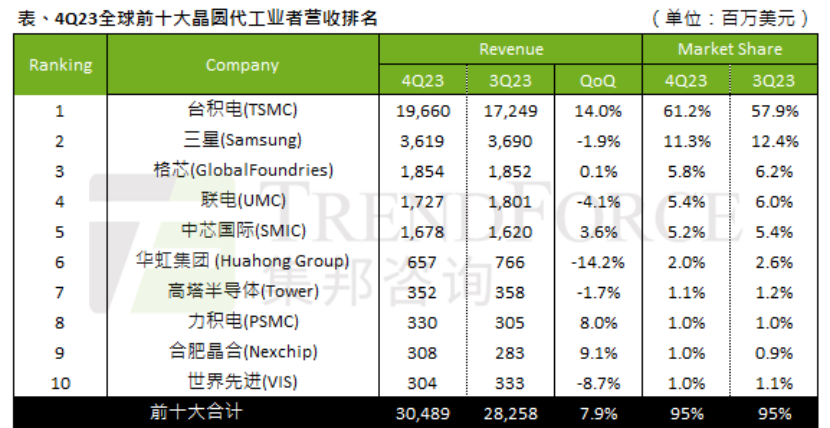

表:2016年全球晶圆产能排名前十

以季度为节奏对国内大型12寸晶圆厂的已确认订单进行深入拆分,进而对半导体设备投资时点进行判断。为了对设备投资进行预测,作出如下两个假设:按照公司披露的CAPEX支出作为参考,(1)对于存量产线,按照其55%的比例计算每季度的采购额;(2)对于新建产线,按70%的比例计算设备的采购额,同时结合预期的产线建设工期和设备的生产周期,计算每季度的采购额。根据的判断,中国大陆地区半导体设备采购需求的边际改善将从2017Q3开始,并在2018上半年达到顶峰。

表:我国主要12寸晶圆厂按季度扩建设备已确认订单

-

晶圆

+关注

关注

52文章

4996浏览量

128386 -

硅片

+关注

关注

13文章

369浏览量

34776

原文标题:【市场分析】2018年全球晶圆行业企业产能及市场份额分析

文章出处:【微信号:ChinaAET,微信公众号:电子技术应用ChinaAET】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年晶圆代工市场年增率高达22%

三季度全球芯片代工市场:台积电第一,中芯国际营收破20亿美元

全球产能份额超72%,中国晶圆代工强势崛起

2024-2025年全球晶圆代工市场预计大幅增长

三星晶圆代工发力,挑战台积电地位

中国大陆晶圆代工市场复苏,特定制程或迎涨价潮

全球IGBT企业TOP 55

中芯国际跃升至全球第三大晶圆代工厂

全球晶圆代工行业2024年Q1营收下降,AI需求驱动增长

全球晶圆代工2023年第四季度:台积电领先,三星紧随其后

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

台积电领跑全球晶圆代工市场,联电、格芯面临冲击

交换芯片龙头企业有哪些

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

晶圆代工营收榜公布,国产厂商持续反超,2023年利润普遍承压

工商网监

工商网监

评论