智能卡龙头冲刺IPO,年产24亿颗!柔性引线框架业务全球第二大

智能卡龙头冲刺IPO,年产24亿颗!柔性引线框架业务全球第二大

电子发烧友网报道(文/莫婷婷)从2022年6月招股书受理至今三年,新恒汇电子股份有限公司(以下简称“新恒汇”)的IPO终于迎来新的进展。3月30日,新恒汇创业板IPO审核状态正式变更为“注册生效”。且从2025年3月11日提交注册,到注册生效仅9天,可以说是“闪电过会”。

新恒汇电子是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的 集成电路企业,主要业务包括智能卡业务、蚀刻引线框架业务以及物联网 eSIM 芯片封测业务。智能卡业务是核心业务,智能卡模块生产能力达到年产约 23.74 亿颗,近24亿颗,是国内主要的智能卡模块供应商之一。

截至 2024 年上半年,新恒汇智能卡业务核心封装材料柔性引线框架的市场占有率达到 36%,智能卡模块产品的市场占有率12%左右。

智能卡业务年营收近6亿,蚀刻引线框架产品良率达85%

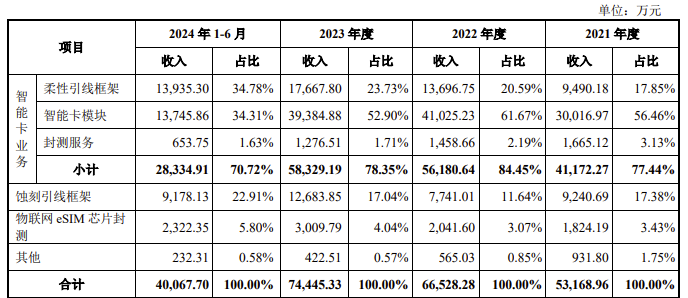

具体来看,智能卡业务包括智能卡芯片关键封装材料柔性引线框架产品、智能卡模块产品、模块封测服务。2021年、2022年、2023年、2024年上半年营收占比分别为77.44%、84.45%、78.35%,其中2023年的营收就达到了5.83亿元,2024年上半年的营收达到2.83亿元。

图:新恒汇各业务营收情况

新恒汇的智能卡业务在国内具备极强的竞争优势。有一部分原因是公司自产关键封装材料柔性引线框架,柔性引线框架又用于智能卡模块封装,不仅保证了低成本高质量的专用封装材料供应, 提升产品的交付能力,又提升了智能卡模块封装业务的利润率。

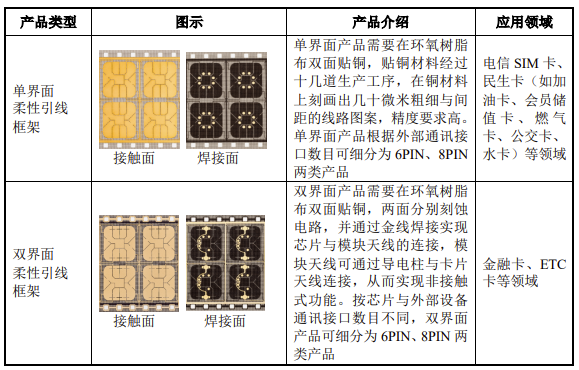

柔性引线框架是用于智能卡芯片封装的关键专用基础材料,主要起到保护安全芯片及作为芯片和外界刷卡设备之间的通讯接口的作用。按照智能卡与刷卡设备之间的通讯方式不同,可以分为接触式单界面产品和同时具有接触与非接触两种通讯方式的双界面产品,双界面产品材料成本高、工艺复杂,因此售价是单界面产品的4倍左右。新恒汇的单界面产品和双界面产品如下:

图:新恒汇柔性引线框架产品

目前来看,全球能大批量提供柔性引线框架的企业并不多,新恒汇已经跻身全球市占率第二,第一是法国 Linxens。2023年全球的柔性引线框架产品总体规模约93.75 亿颗,新恒汇的产品销量为 30.30 亿颗(含智能卡模块领用数量),市场占有率为 32.32%。

蚀刻引线框架业务以及物联网 eSIM 芯片封测业务是新恒汇在 2019 年新拓展的两项业务,如今蚀刻引线框架业务已经成为新恒汇的第二大业务。2023年、2024年上半年两项业务的营收占比分别为21.08%和 28.71%,营收分别为1.56亿元、1.15亿元。

蚀刻引线框架是集成电路 QFN/DFN 封装形式中的关键材料。目前,新恒汇的蚀刻引线框架业务尚处于发展早期,良率是主要挑战难题,在技术攻关后良率提升到85%左右,这也是业内成熟领先厂商的良率水平。不过,如果新恒汇向更大尺寸、更多引脚蚀刻引线框架方向拓展,存在技术攻关过程和难点,可能将导致公司蚀刻引线框架产品良率再次下降,将会致使该业务出现亏损。

当前蚀刻引线框架境内自给率较低,境内能够大批量供货的厂商除了新恒汇,还有康强电子、天水华洋电子等。新恒汇自主研发了卷式无掩膜激光直写曝光技术、卷式连续蚀刻技术等核心技术,面向集成电路封测市场,逐步推出了QFN、DFN、 SOT 和 SOP 等系列多个型号的新产品,目前已实现批量出货,积累了华天科技、甬矽电子、日月光等半导体封装厂商客户。

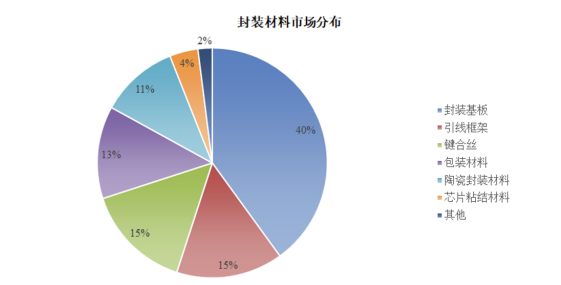

在半导体封装材料市场分布中,封装基板占比最高,为 40%,其次是引线框架占比 15%。我国封装材料的整体国产化率仍然处于比较低水平,随着国内半导体 封测企业的布局,以及封装材料需求将逐年提升,封装材料将受到整个行业上升趋势的推动,市场空间较大。新恒汇布局柔性引线框架和刻蚀引线框架,工艺技术的不断改进以及扩产,这也将是新恒汇的成长机遇。

全球封装材料市场分布(图源新恒汇招股书)

2025年Q1营收将超2亿元,虞仁荣是大股东

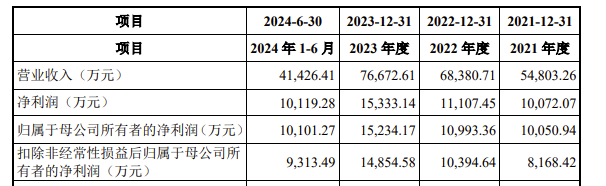

从业绩来看,报告期内,新恒汇的营收分别为5.48亿元、6.84亿元、7.67亿元、4.14亿元。净利润为1亿元、1.11亿元、1.15亿元、1亿元。

图:新恒汇营收情况

新恒汇预计2025年第一季度的营收为2.1亿元~2.25亿元,同比增加8.84%~16.61%;同期归母净利润为4800万元~5050万元,同比下降8.57%~3.81%,扣非归母净利润为4,650万元~4,900万元,同比增长3.10%~8.64% 。

2024年上半年,紫光同芯、恒宝股份、中电华大、THALES DIS FRANCE SAS、Giesecke+Devrient ePayments GmbH.是公司的前五大客户。其中紫光同芯贡献了5584.98万元销售额,占当期营收比重为13.48%。且在2024年上半年前五大客户的销售内容中看到,新恒汇的柔性引线框架的销售金额均有所增加。

图:新恒汇前五大客户情况

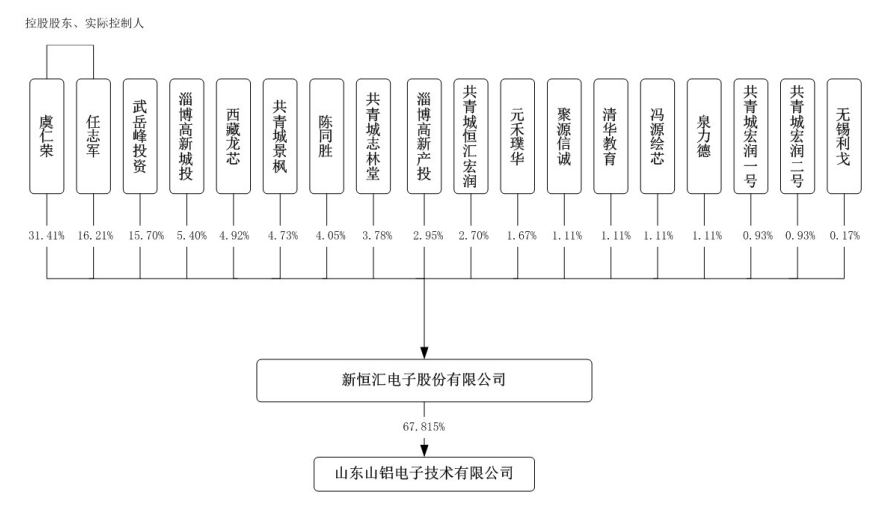

值得一提的是,虞仁荣、任志军是新恒汇的控股股东及共同实际控制人,其中虞仁荣是公司的第一大股东,并担任公司董事,直接持有公司31.41%的股份,间接持有公司0.53%的股份,合计持有公司31.94%股份;任志军是公司的第二大股东,并担任公司董事长,合计持有公司19.31%的股份。其中虞仁荣是韦尔股份实控人,若新恒汇成功上市,虞仁荣旗下将再添一家上市公司。

新恒汇股权结构图

此次上市,新恒汇拟募集资金约5.19亿元,用于投资高密度QFN/DFN封装材料产业化项目、研发中心扩建升级项目。其中4.56亿元将用于高密度QFN/DFN封装材料产业化项目。

-

智能卡

+关注

关注

0文章

142浏览量

24961

发布评论请先 登录

相关推荐

引线框架质量大起底:影响集成电路的关键因素

金融界:万年芯申请用于引线框架的同步预热设备及预热控制方法专利

QFN引线框架可靠性揭秘:关键因素全解析

消息称AMD将成为台积电美国厂5nm第二大客户

英伟达市值跃升全球第二

印度跃居全球第二大5G手机市场

新恒汇:智能卡领域领航者,创新赋能引领发展

引线框架贴膜工艺在QFN封装制程中的应用

地平线IPO!国内第二大ADAS方案商,毛利率超70%,估值超80亿美元

工商网监

工商网监

评论