特朗普对华发起贸易战包括信息技术而中国没有反制的原因是什么

特朗普对华发起贸易战包括信息技术而中国没有反制的原因是什么

日前,“国际半导体展SEMICON/FPDChina2018”在上海举行,在大会上发布了2017年中国集成电路产业业绩,全年实现销售额达5411.3亿元,同比增长24.8%。其中,芯片制造业增速最高,达到28.5%。

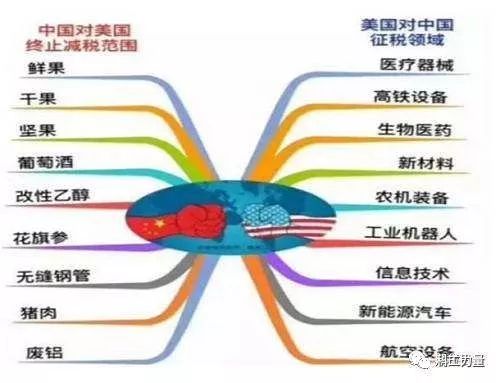

不过,2017年中国集成电路进出口逆差再创新高,达1932.6亿美元,较2016年增长16.6%。就在不久前,美国总统特朗普对华发起贸易战,非常有意思的是,信息技术位列其中,而中国却没有在信息技术方面进行反制。

那么,美国为何在许多自己的强项上制裁中国,中国又为何不对进口额超过石油的集成电路产品征收高关税呢?

国产芯片设计厂商与境外大厂有较大差距

就集成电路来说,我们最熟悉的莫过于CPU、GPU、NAND Flash和Dram,这些芯片广泛应用于智能手机、个人电脑等已经融入我们生活的电子产品。然而,这几种芯片基本被境外大厂垄断,桌面和服务器CPU的霸主是美国英特尔公司,桌面GPU的领头羊是美国英伟达公司,NAND Flash和Dram被三星、SK海力士、东芝、镁光、西部数据等厂商垄断。

就DSP、FPGA,以及MEMS传感器和射频芯片来说,DSP的老大是美国德州仪器,国内虽然有华睿DSP,不过主要应用于特殊领域。

FPGA则被美国赛灵思和阿尔特拉垄断,国内厂商与这两大巨头的差距在10年以上。

MEMS传感器的主要玩家是意法半导体、博世、德州仪器,一些体制内单位能够做出供特殊领域的产品,但价格异常昂贵,而美新半导体能够做出一些具有商业竞争力的产品,但性能又和国外大厂有差距。

在射频上,Skyworks、Qorvo、博通、恩智浦、英飞凌等公司处于领先地位,国内公司与外商差距明显。

真正在商业上比较成功的是智能手机芯片,也就是常说的手机SoC。不过,国内手机芯片厂商能够在商业上取得成功,并非自身技术实力有多强,而是得益于ARM的商业模式。虽然国内一些芯片设计公司开发出了手机芯片,而且国内一些手机芯片设计公司宣传芯片的CPU、GPU等达到国际一流水平,但实际上,这些手机芯片设计公司仅仅是买别人写好的代码做集成而已。由于CPU核本身就是ARM设计的,买CPU核做集成设计出的SoC,其CPU性能自然是处于国际一流水平。

ARM公司的工程师就打过一个比喻,ARM设计CPU核就好比从打地基开始设计、建造一幢毛胚房,而国内手机芯片设计公司买CPU核做集成的行为就好比买下毛胚房做软装。以最负盛名的华为麒麟芯片为例,从最早的K3到最新的麒麟970,历经数代产品使用过ARM的ARM11、ARM Cortex A9、A7、A15、A53、A72、A73等等,在近10年时间里,所有的CPU源码都是从ARM手里买的,可谓“引进一代、淘汰一代、反复引进”。

换言之,国内手机芯片设计公司只是把ARM公司设计的CPU核与GPU核买回来,然后把这些CPU核、GPU核等模块拼成设计图,然后拿到台积电流片,最后获得的芯片被称为SoC。在最关键的CPU核设计、制造工艺上完全依赖ARM、台积电等境外企业,国产手机SoC的商业意义远远大于技术价值。

因此,虽然在商业上,中国手机芯片比较成功,国产手机芯片的出货量早已突破10亿大关,但在技术上,目前还没有设计出拥有自主CPU核的手机芯片。

总而言之,即便是商业上最成功的手机SoC也在技术上高度依赖国外厂商,在集成电路设计方面,中国与外国有较大的差距。

设备、制造、原材料差距明显

就原材料来说,制造芯片需要硅晶圆。而全球晶圆基本被日本信越、日本Sumco,德国Siltronic、美国SunEdison、韩国LGSiltron垄断,市场份额分别为27%、26%、14%、11%、10%,5大巨头加起来的市场份额超过80%,国内企业在晶圆上基本依赖进口。这使国内企业时不时会遭遇晶圆供应不足的局面,比如在2017年5月,日本Sumco就砍掉了长江存储的晶圆订单,优先供货给台积电、英特尔、镁光等大厂。

就制造芯片所需的设备来看,基本被美国应用材料、科林、科磊,荷兰艾司摩尔、东京电子等公司垄断,像荷兰艾司摩尔公司的EUV光刻机价格每台高达1亿美元,中国企业想要购买必须排队,而且必须在下单后2年才有可能买到设备,这还是西方政府不从中作梗的前提下才能获得的待遇。

在2018年,半导体设备全球市场总额将达到500亿美元,但国内半导体设备企业所占据的市场份额非常低,美国、日本、荷兰的十家企业预计垄断超过80%的份额。即便少数在局部做的比较好国内半导体设备商,也需要从美国上游供应商购买一些核心元器件。

就制造环节来说,国内企业和英特尔、台积电、三星等境外大厂至少有2代的技术代差。目前,台积电已经开始商业化量产10nm芯片,中国大陆的企业还没有完全吃透28nm工艺。特别是在良率上,中国大陆企业与境外大厂差距较大,这使得即便是使用28nm工艺流片,国内华为、小米、展讯等公司出于商业利益方面的考虑,往往优先选择台积电。只有美国高通公司在被发改委开出巨额反垄断罚单之后,因为非商业方面的因素,把大量订单交给中国大陆企业。

“农业国制裁工业国”只是戏言

中国信息技术产业有两个特点,一个是在硬件上,整机产品强,核心元器件弱,另一个是在软件上,应用软件强,基础软件弱。虽然还不清楚美国制裁信息技术的具体对象,但考虑到中国在这方面的强项,美国有一定可能会制裁中国的整机产品。

不过,这仅仅是可能,本次中国和美国的贸易战,更像是彼此之间进行试探,基本上处于斗而不破的状态。

举例来说,中国近年来每年集成电路产品进口额都超过2000亿美元,但实际上真正自己用的只有600—800亿美元,由于中国的整机厂非常强势,进口的大部分芯片都是做到整机产品里销往国外的。像华为、中兴、联想、小米等国内整机厂的电信设备、个人电脑、智能手机等产品都高度依赖国外核心元器件供应商。

因此,如果特朗普真的要强势制裁中国大陆整机厂,只需要卡住美国的上游元器件供应,牺牲一部分美国科技公司的利益,中国大陆的整机厂就会彻底溃败,韩国、中国***的整机厂将迅速填补掉市场空白,甚至美国和日本的整机厂也能在中国大陆企业的尸体上重新崛起。

同样,中国大陆也有反制的手段,比如在日用品上,如果牺牲一部分中国大陆企业的利益,甚至不惜让部分工人下岗,美国人的生活成本将大幅推高,这会极大的激化美国目前已经非常激烈的贫富矛盾、种族矛盾等社会问题,当美国人民生活水平在特朗普的政策下大幅下降的情况下,很难说特朗普是否能够顺利连任。

另外,中国市场已经是高通、苹果、英特尔、微软等公司不可忽视的利润来源。一旦特朗普准备酝酿极端制裁政策,中国为了反制必然会对这些科技巨头下手,这些大公司为了保护自己的利益,会充分动员一切能量进行游说,把特朗普的极端政策扼杀在萌芽状态。

与信息技术领域类似,在特朗普制裁的医疗器械、生物医药、新材料、航空设备等方面,美国都比中国强很多,这种在自己强势领域制裁中国的做法,对中国工业的实际影响非常小。因为在这些领域,中国企业连在本国市场都打不赢美国企业,更遑论去美国市场上与美国企业争高下。而美国企业只要卡一下供应链,很多中国企业就会停摆,比如美国在航空发动机上卡一下脖子,C919在未来5—8年内恐怕就只能呆在地上了。因此,一些媒体将这次美国制裁中国称为“农业国制裁工业国”,是并不准确的。

可以说,特朗普之所以选择这些领域,主要是为了做姿态,既不会对中国造成巨大且直接的影响,又能对中国施加压力,对中国进行讹诈,逼迫中国在某些地方让步。中国和美国的这一轮贸易战,极有可能是“雷声大、雨点小”。以中美两国领导人的政治智慧,会保持斗而不破的状态。

-

dsp

+关注

关注

553文章

7987浏览量

348788 -

FPGA

+关注

关注

1629文章

21729浏览量

603050 -

集成电路

+关注

关注

5387文章

11536浏览量

361676

原文标题:美国选信息技术等强项制裁中国 恰恰说明“斗而不破”

文章出处:【微信号:guanchacaijing,微信公众号:科工力量】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

特朗普重返白宫,回顾一下他曾经签署的美国首部物联网安全法

特朗普当选下的科技风云,2025CES Asia 消费电子展备受瞩目

中科创达荣获2024年软件和信息技术服务优秀企业

AUS GLOBAL 出席唐纳德•J•特朗普举办的晚会 — 探讨全球金融科技化发展趋势

特信无人机反制设备:构建安全天空的坚实防线

深圳特信无人机反制|什么是无人机反制系统?

反制无人机的技术进展:国内外先进系统与技术概览

无人机反制领域的10个基础问题,你都了解了吗?|特信无人机反制

微软投资33亿美元在威斯康星州建设AI数据中心,特朗普曾吹嘘这将为美国带来繁荣

第四集 知语云智能科技无人机反制技术与应用--无人机的组成与工作原理

第三集 知语云智能科技无人机反制技术与应用--无人机的应用领域

第一集 知语科技无人机反制技术与应用--无人机的定义与分类

北京集特智能成为信创工委会技术活动单位

工商网监

工商网监

评论