关于集成电路生产企业有关企业所得税政策深度解读及观点

关于集成电路生产企业有关企业所得税政策深度解读及观点

2018年3月28日,财政部等三部门发布《关于集成电路生产企业有关企业所得税政策》,2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。 2018年1月1日后投资新设的集成电路线宽小于65纳米或投资额超过150亿元,且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

核心观点

1

本次政策是对前期税收优惠政策的更新,特别针对半导体制造环节的原因是由于摩尔定律原因对先进工艺节点的判定要与时俱进,体现了有关部门在政策制定上的专业性;

2

不必解读为对半导体制造环节的特别利好,2018.1.1后新建项目标准进一步收紧,在此之间建设但未实现盈利项目仍享受原政策优惠;

3

半导体产业链其他环节如设计、封测、材料、设备早已有相应的减税政策;

4

企业认定条件值得重视,并未仅限定于国内企业,但对企业在中国大陆的研发费用占比有严格要求,对应美国301调查报告中对我方“非市场手段获取知识产权”的指责;

5

政策推出时点意味深长,预计未来中美将围绕以半导体为代表的战略新兴产业进行博弈,产业政策存在继续加码的可能性。

本次所得税政策是前期相关政策的延续,保证了对先进工艺产线建设的支持力度

1)首先,集成电路生产企业或项目均适用于本政策。对于生产企业,优惠期自获利年度起计算,对于生产项目,优惠期自项目取得第一笔生产经营收入所述纳税年度起计算。

2)其次,本政策是前期相关政策的延续,体现了有关部门在制定产业政策上的专业性,持续保证对先进工艺的支持力度。

事实上,这并不是国家首次推出针对集成电路制造企业的减税政策,前期相关政策有《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012] 27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016] 49号),当时的具体内容主要有:

集成电路线宽小于0.8微米的生产企业,第一年至第二年免征企业所得税,第三到第五年按照25%的法定税率减半征收企业所得税。

集成电路线宽小于0.25微米的集成电路生产企业,经营期在15年以上的,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

投资额超过80亿元的集成电路生产企业,经营期在15年以上的,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

需要特别注意的是,以上政策中,优惠期的计算日期均为“在2017年12月31日前自获利年度起”。

为什么要设定这一日期呢?我们知道由于摩尔定律的存在,集成电路制造工艺始终是在向先进工艺演进的,当年的先进制造工艺在几年后可能就已经变为了成熟工艺,从目前全球集成电路制造工艺的进度来看,今年TSMC将实现7nm工艺的量产,而明年三星将实现7nm EUV工艺的量产(负责高通5G芯片的代工,我们在前期的周报中也做了专题报道),5nm甚至3nm也都有了较为明确的时间表。而在国内企业方面,中芯国际14nm项目(中芯南方)预计在2019Q1实现量产。

相信经过这样的梳理后投资者会从根本上明白本次政策推出的逻辑:之前的政策将2017.12.31作为时间节点,随着工艺的进步在准入条件上需要进行调整,新推出的政策从2018.1.1开始,对先进工艺的判定节点提高至0.13um和65nm,符合当前国产半导体制造产业的真实情况,我们认为这充分体现了国家相关部门在产业政策制定上的专业性(认真的)。

事实上,在本次政策中也明确提出:2017年12月31日前设立但未获利的集成电路线宽小于0.25微米或投资额超过80亿元,且经营期在15年以上的集成电路生产企业继续享受“五免五减半”,集成电路线宽小于0.8微米(含)的集成电路生产企业享受“两免三减半”。

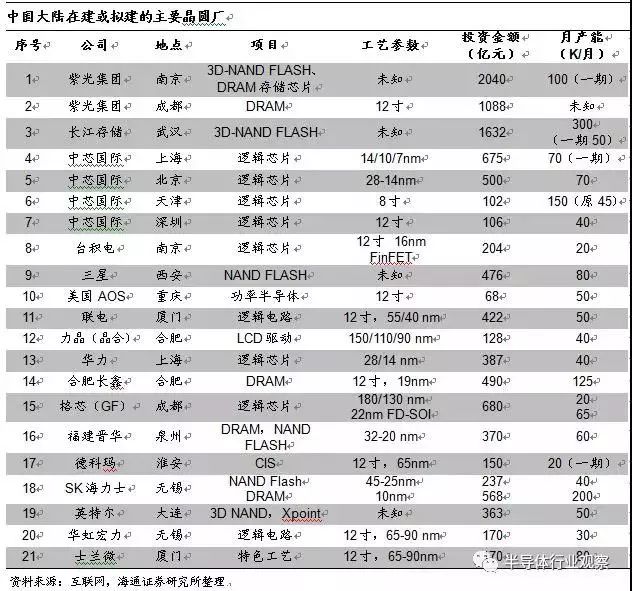

3)利好中芯国际、华虹半导体、华力微电子、长江存储、合肥长鑫、福建晋华、士兰微等国产半导体制造企业

对于在对全球先进制造工艺进行苦苦追赶的国内代工企业来说,遇到的最常见的问题是历尽千辛万苦终于实现量产,却发现竞争对手的设备折旧已经提完,从而承担巨大的价格压力,SMIC的28nm工艺便是一个典型案例。

在这种情况下,减税政策将显著缓解企业的财务压力,我们前期深度报告中也为大家整理了中国大陆在建或拟建的主要晶圆厂,详见下表。在这些项目中,2017年12月31日前设立的线宽在0.25um(或投资大于80亿元)但未获利的、2018年1月1日后设立的线宽小于65nm(或投资大于150亿元)的项目,将从获利后(或取得经营收入后)享受“五免五减半”的税收优惠。

国产半导体产业链均享受

税收优惠政策

第一部分中我们说明了本次政策的推出是对前期政策的补充和修正,而核心原因在于随着摩尔定律的发展,先进制造工艺持续演进,在政策制定角度也要与时俱进。

第二部分我们想要强调国家对于国产半导体产业链其他环节同样有税收优惠政策。

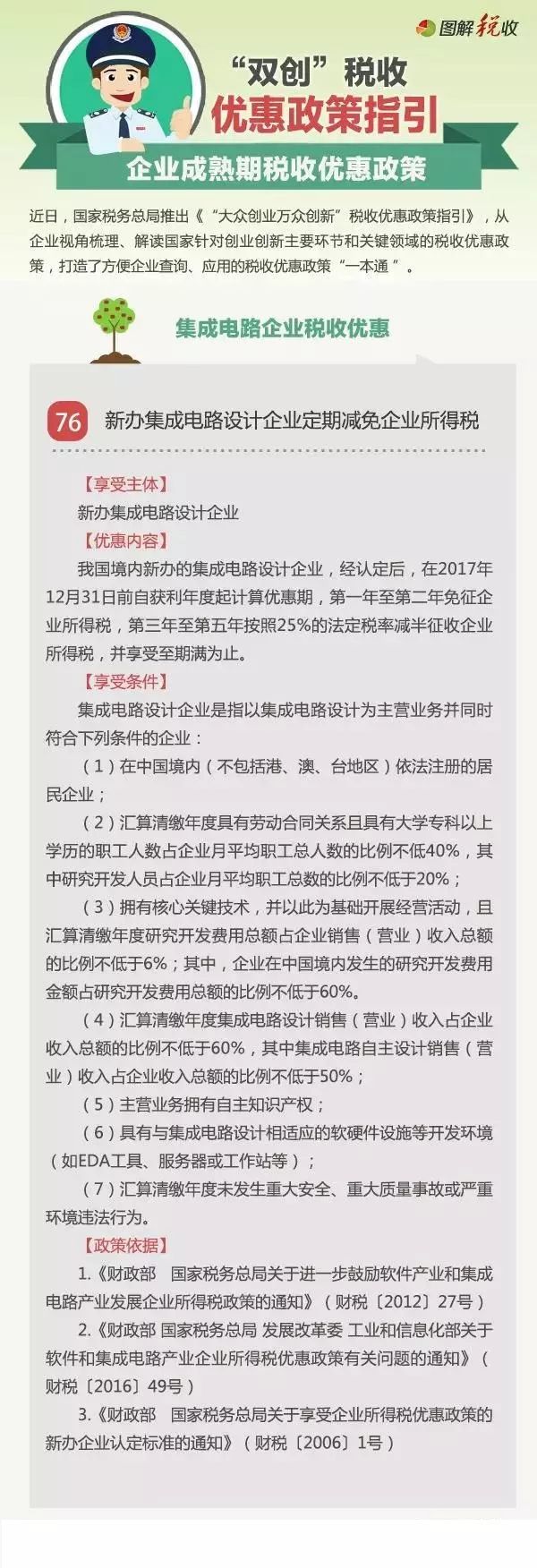

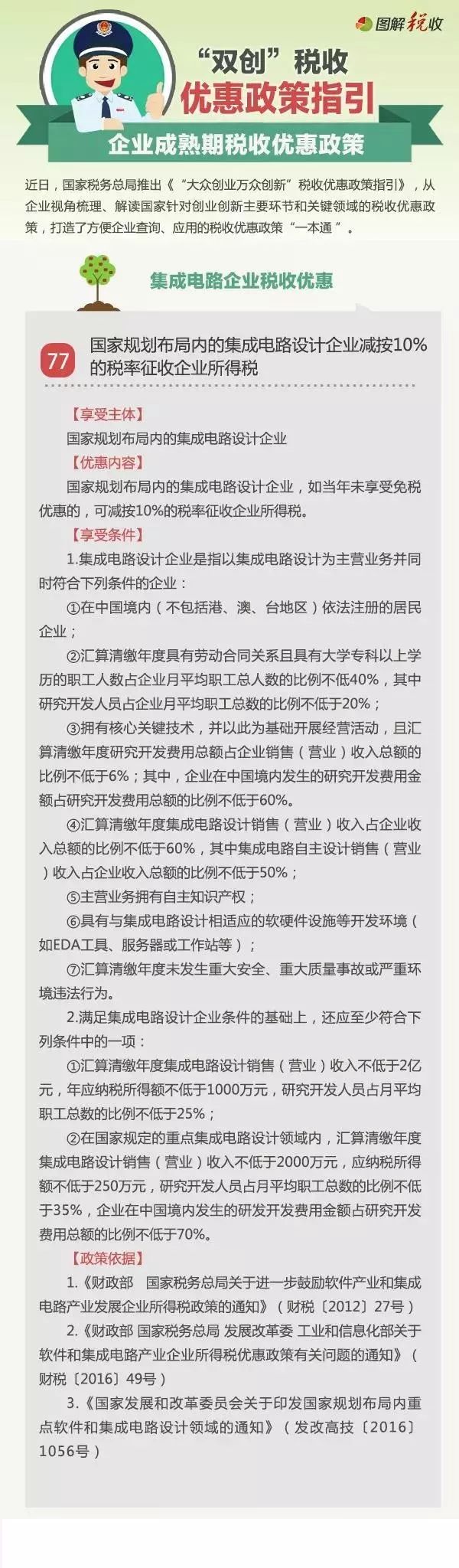

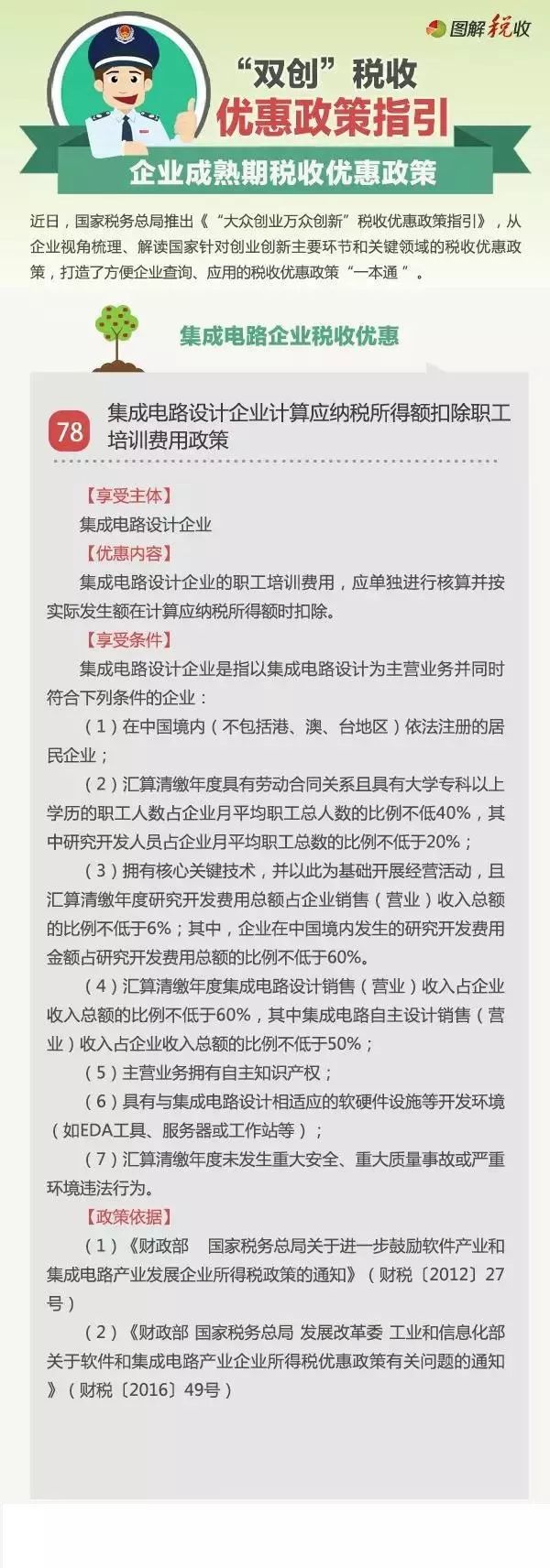

对于集成电路产业的前期所有税收优惠政策,重点关注第70-82项。除集成电路制造相关以外,对产业链其他环节的支持政策还有:

76.新办集成电路设计企业定期减免企业所得税;

77.国家规划布局内的集成电路设计企业减按10%的税率征收企业所得税;

78.集成电路设计企业计算应纳税所得额时扣除职工培训费用;

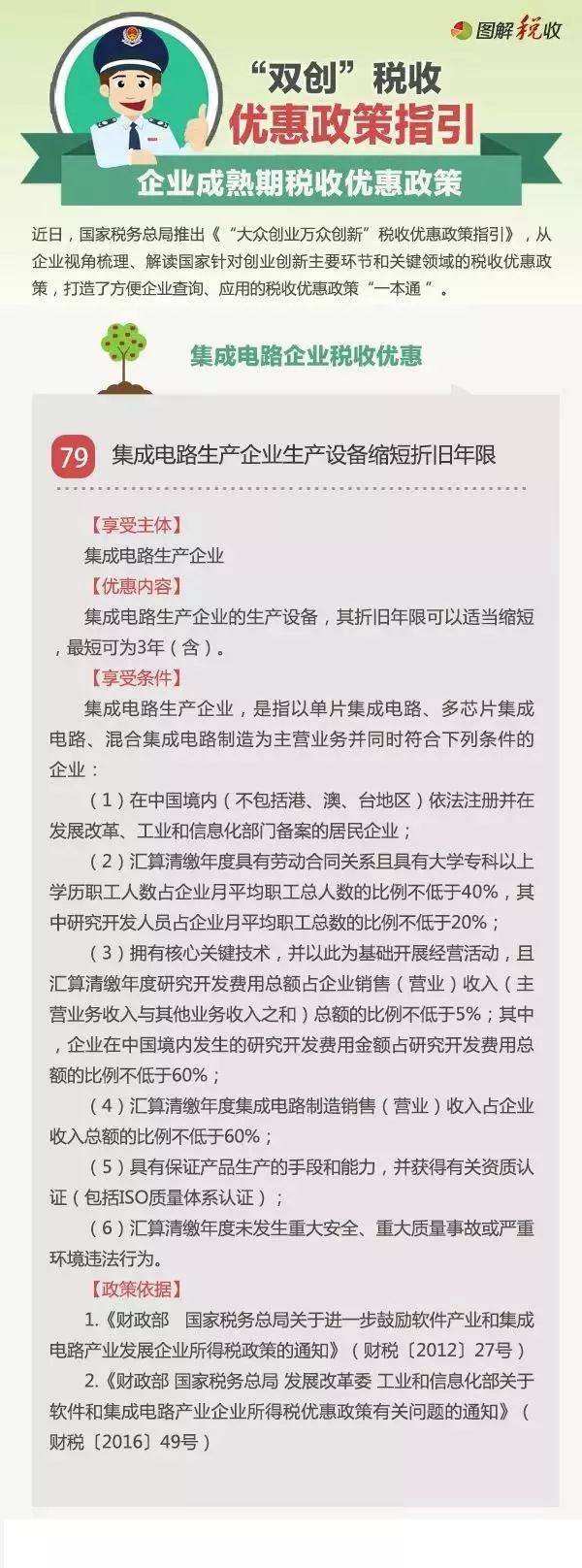

79.集成电路生产企业生产设备缩短折旧年限;

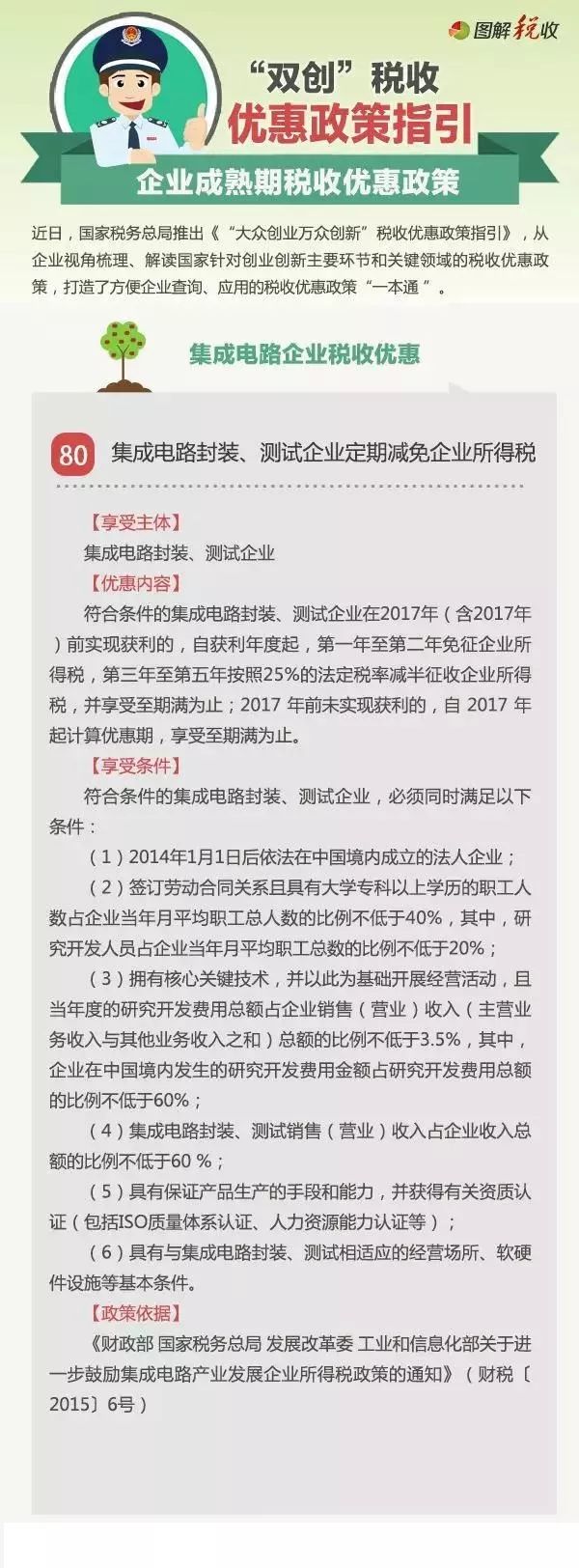

80.集成电路封装、测试企业定期减免企业所得税;

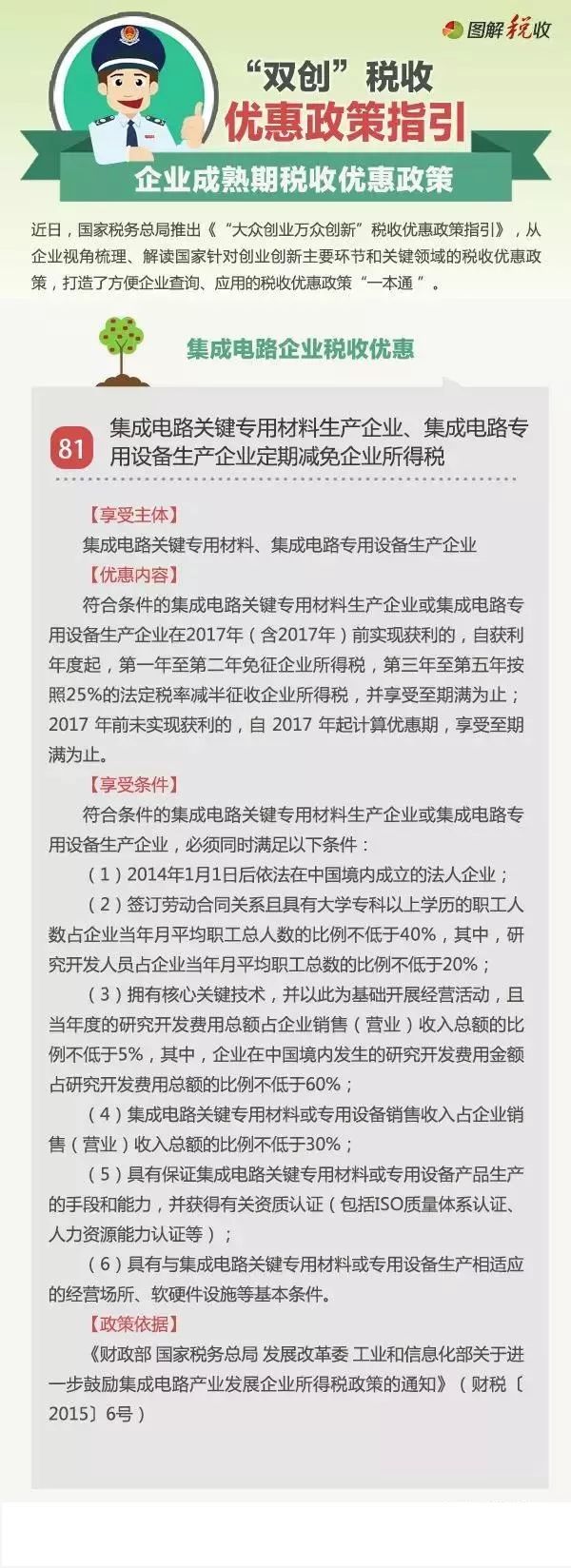

81.集成电路关键专用材料生产企业、集成电路专用设备生产企业定期减免企业所得税;

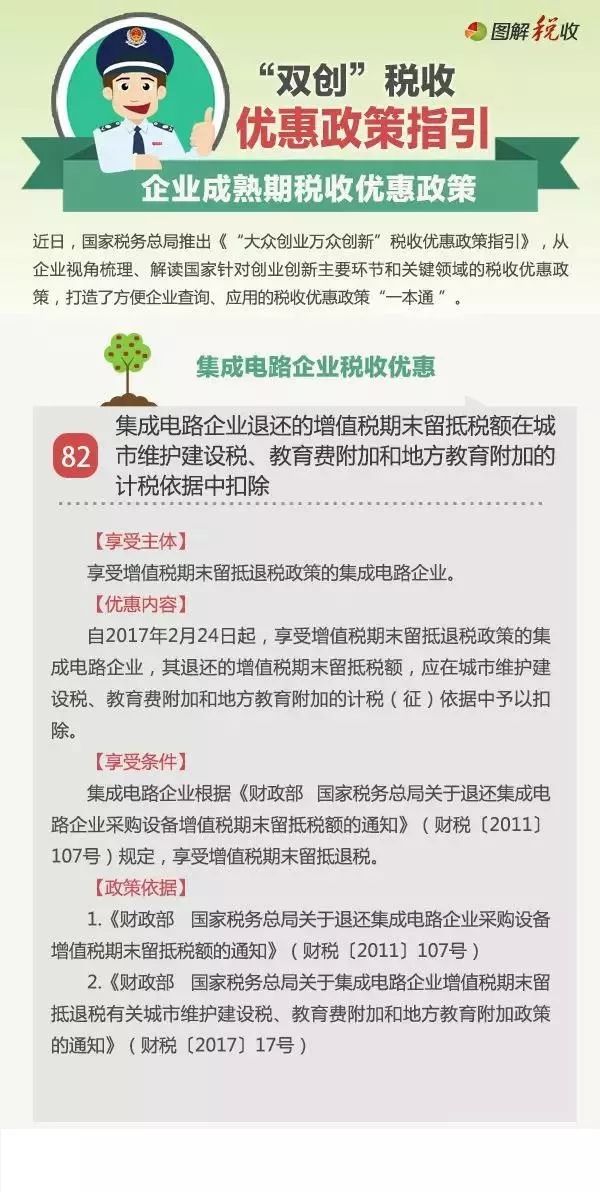

82.集成电路企业退还的增值税期末留抵税额在城市维护建设税、教育费附加和地方教育附加的计税依据中扣除;

可见,整个国产半导体产业链,从设备材料到制造,从封装测试到设计,均充分享受了国家的税收优惠政策。我们也整理了A股半导体上市公司的年末所得税率(2016),大部分在15%的水平,另有部分国家规划布局内的重点企业税率降至10%左右。

集成电路所得税政策的背后深意依然是战略新兴产业的国家意志

上周一我们发布了随笔《中美贸易战对国产半导体产业的影响深度解读》,通过对美国301调查报告的深度分析,我们从浅层(贸易逆差)和深层(战略新兴产业布局)两个维度为大家解读了中美贸易战对国产半导体产业的潜在影响,文章获得了许多投资者和产业人士的认可。我们的核心观点是:外部环境难以进一步恶化,凸显建立完整自主产业链的重要意义。

作为半导体行业的卖方分析师,似乎唱多板块是必须要做的,而板块一旦出现整体性上涨,市场上又会出现许多声音试图去解读背后的逻辑,似乎先进制造工艺、核心芯片、存储器等等马上就要实现赶超,但站在产业角度实事求是的说,目前国产半导体产业链依然处于较为弱小的状态,期待板块出现整体性的基本面大跃进是不符合产业真实情况的,当然在边际上我们已经可以找到业绩有望持续高增长的标的,也是我们近期推荐的重点,在此不再赘述。

但是,当上个周末在飞机上读完了美国301调查报告(感谢发给我这篇报告的买方小伙伴^_^)后,我却意识到以半导体为代表的战略新兴产业已经成为了中美之间大国博弈的焦点,而这周的新闻似乎也在不断验证:

外媒:中国或购更多美半导体取代韩国产品,缩小中美贸易逆差

年内将设立国家战略性新兴产业发展基金。同时还将全面实施集成电路、新型显示、生物产业倍增、空间信息智能感知等重大工程。国家战略性新兴产业发展基金规模或达到万亿级,将成为推动产业优化升级,调整经济结构的有力工具。

财政部:符合条件的集成电路生产企业前五年免征企业所得税

从华为海思的成功我们认识到了全球化的重要性(Kirin团队,Boudica团队核心均在国外),但当外部局势已经难以进一步恶化,几乎全部的海外并购均被叫停,我们该如何发展产业?或许我们最具确定性的底牌便是国家发展产业的坚定决心了。

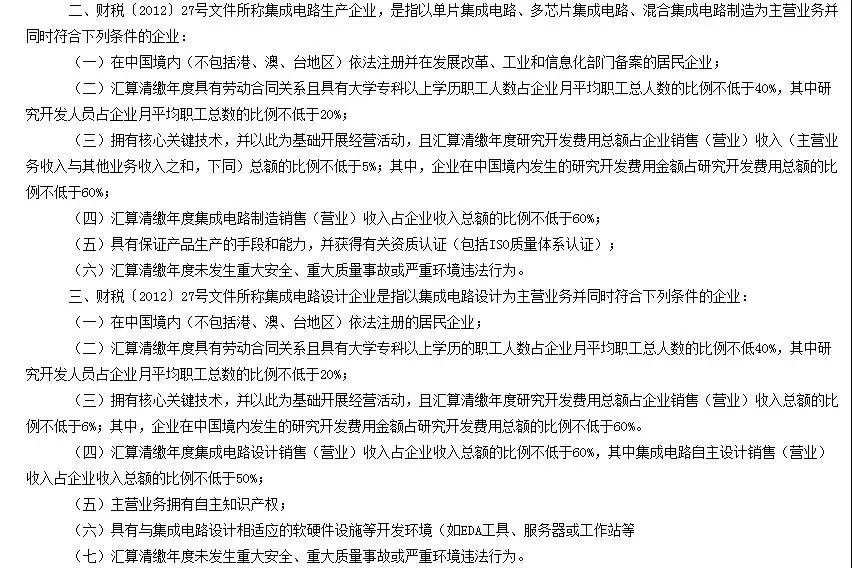

具体到这次推出的减税政策,在受惠企业的认定上我们查阅了相关文件:

重点是,相关部门并未规定外资企业无法享受此项优惠,但我们提醒投资者注意条款中的第三项,“企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%”,这恰好又对应了美国在301调查报告中对我国的指责“政府通过产业政策完成知识产权的引进”,双方的见招拆招非常值得玩味。

-

集成电路

+关注

关注

5387文章

11536浏览量

361672

原文标题:【今日头条】集成电路所得税政策深度解读及观点

文章出处:【微信号:ChinaAET,微信公众号:电子技术应用ChinaAET】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

上海加速集成电路产业发展,多项新政策与举措并进

语音集成电路是指什么意思

利用物联网技术在专用设备上提高数字化和智能化水平

集成电路产业狂飙,企业如何为高质量发展注入活力

深度学习算法在集成电路测试中的应用

专用集成电路包括哪些内容 专用集成电路设计与工艺

专用集成电路包括什么系统组成 专用集成电路包括什么功能组成

专用集成电路 通用集成电路有哪些

什么属于专用集成电路?专用集成电路和通用集成电路的区别

依托广立微建设的浙江省集成电路EDA技术重点企业研究院正式挂牌

工商网监

工商网监

评论