2017年全国工业机器人市场规模与市场份额

2017年全国工业机器人市场规模与市场份额

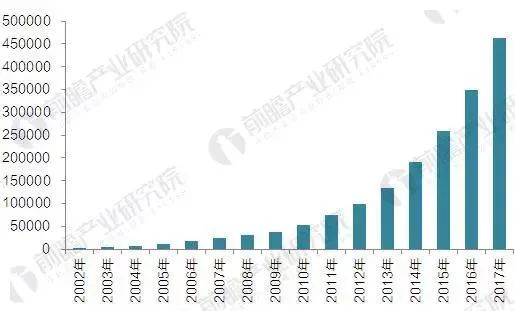

2017年中国工业机器人安装量与保有量

中国自2013年开始成为全球工业机器人第一大市场的位置,制造业“机器换人”需求旺盛,预计仍将保持快速增长,截至2016年我国工业机器人累计安装量为34。9万台,保有量约30万台。

图表1:2002-2017年中国工业机器人累计安装量情况(单位:台)

资料来源:前瞻产业研究院整理

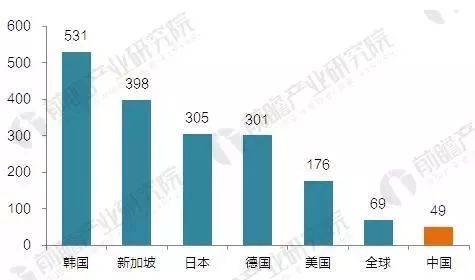

尽管我国保有量已居全球前列,但目前我国工业机器人密度仍处于落后水平的现状。据工信部统计,全球工业机器人销量年均增速超过17%;2015年全球制造业机器人密度(每万名工人使用工业机器人数量)平均值为69台/万人,其中工业发达国家机器人密度普遍超过200台/万人;然而中国的机器人密度仅为49台/万人,其中国产品牌占比不到一半。

图表2:世界各国制造业工业机器人密度比较(单位:台/万人)

资料来源:前瞻产业研究院整理

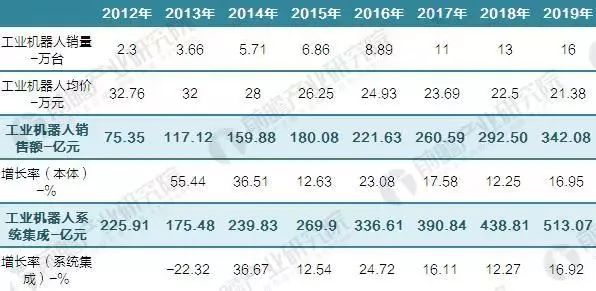

2017年中国工业机器人市场规模

工业机器人种类繁多,根据应用功能和技术性能的不同,单台售价差异较大,从十万元至百万元不等。我们以全球工业机器人均价为参考,假设每年降价幅度为5%(规模化生产和技术进步),推算出2017-2019 年,中国工业机器人本体销售额分别为260亿元、290亿元、340亿元,年均复合增速约为15%。

另外,根据IFR的数据,2013年全球工业机器人系统集成行业的销售金额为290 亿美元,市场规模为工业机器人本体的3倍左右。考虑到国内机器人厂商为了保持市场竞争优势,在系统集成方案报价上会采取更低的溢价策略,假设未来三年集成均价为本体的1。5倍,推算出2017-2019年,中国工业机器人系统集成销售额分别为390亿元、440亿元、510亿元。

综上,2019年我国工业机器人市场规模有望达850亿元。

图表3:2017-2019年中国工业机器人市场规模测算(单位:万台,万元,亿元,%)

资料来源:前瞻产业研究院整理

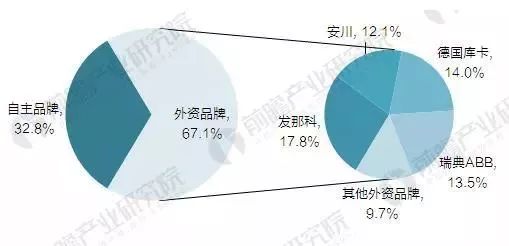

2017年中国工业机器人企业市场份额

由于我国机器人市场仍然以外资品牌为主,国产工业机器人产业比较薄弱,面临国内如此巨大的工业机器人市场潜力,却没有一个国内企业参与市场中,分享市场规模不断扩张带来的红利。

目前国内乃至世界范围内的机器人制造,都被牢牢的控制在日本发那科、安川、德国库卡、瑞典ABB“四大家族手”中,2016年这四大企业在中国工业机器人市场份额的比例分别高达18%、12%、14%、13。5%,众多国产机器人企业只能在剩余30%的市场份额中争抢,而且这些竞争还都集中在中低端领域,高端领域国产工业机器人的份额不到5%。

图表4:2016年中国工业机器人市场份额(单位:%)

资料来源:前瞻产业研究院整理

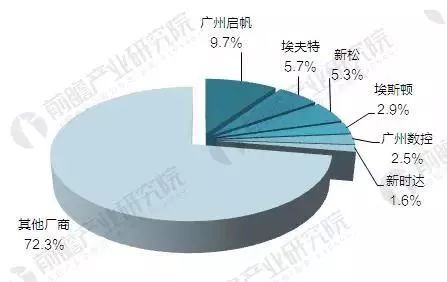

对比不同国内厂商的销售情况,市场表现较好的国内厂商分别是广州启帆、埃夫特、新松、埃斯顿、广数控和新时达,相较其他本土厂商,这五家厂商起步较早,目前都已具备一定规模和技术实力。

图表5:自主品牌工业机器人市场份额(单位:%)

资料来源:前瞻产业研究院整理

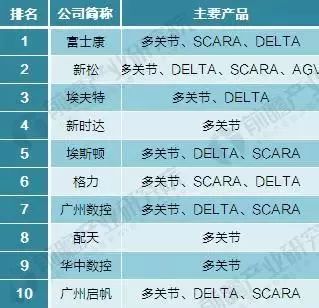

图表6:自主品牌工业机器人排名及主要产品

资料来源:前瞻产业研究院整理

-

工业机器人

+关注

关注

91文章

3380浏览量

92957 -

智能制造

+关注

关注

48文章

5625浏览量

76660

原文标题:【分析】2017年中国工业机器人市场规模与企业市场份额

文章出处:【微信号:ofweekgongkong,微信公众号:OFweek工控】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

高盛上调人形机器人市场规模预测

120万亿机器人市场带火国产传感器,哪些有望率先打破垄断?(全面分析)

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

SoC芯片,市场规模大涨

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

人形机器人领域六维力传感器市场规模将达138.40亿元

工商网监

工商网监

评论