奇梦达为什么破产_揭秘奇梦达破产内幕

奇梦达为什么破产_揭秘奇梦达破产内幕

奇梦达

奇梦达公司(QimondaAG)是一家在2006年5月1日由英飞凌科技公司分拆而成的新内存公司,为全球第二大的DRAM公司,300mm晶圆工业的领导者和个人电脑及服务器DRAM产品市场最大的供应商之一。奇梦达现时是英飞凌的全资子公司,总部位于德国慕尼黑,2006年财政年度净销售额为48亿9千万元,除税及利息前盈利为2亿5900万。其前身是西门子集团的半导体部门,于1999年独立,2000年上市。

其中文名称为亿恒科技,2002年后更名为英飞凌科技。为特定领域设计、研发、生产和销售广泛的半导体及完整的系统解决方案。产品广泛使用在有线、无线通信领域、汽车及工业电子、计算机安全以及芯片卡市场。产品套件由内存和逻辑产品构成,包含数字、混合信号及模拟 IC(集成电路) 、分立半导体器件以及系统解决方案。 内存部门已于2006年7月1日独立为奇梦达(Qimonda)公司,已独立上市。

奇梦达为什么破产

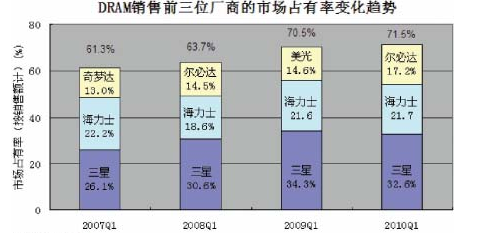

在其母公司英飞凌和德国联邦政府拒绝资助下,德国DRAM厂商奇梦达(Qimonda)1月23日宣布破产,这一噩耗震惊了全球DRAM产业!奇梦达在2008年告别华亚科之后,全球合作伙伴只剩下华邦。DRAM厂商预估,这次DRAM殊死战终于有人出局,少掉奇梦达全球约10%市占率,推估DDR2价格有机会回到1.5美元现金成本。值得注意的是,华亚科对奇梦达的应收帐款仍高达新台币30亿元,若无力追讨回来,第1季恐怕将扩大认列亏损;而华邦则指出,目前已紧急暂停对奇梦达的所有出货动作。全球DRAM厂陷入严重供过于求危机,纷纷向各政府申请纾困,奇梦达近2年来营运陷入严重的破产危机。

2008年9月,DRAM现货价跌破现金成本后,***DRAM厂商从力晶开始减产,带动日本尔必达、韩国海力士等陆续加入,减产幅度有增无减, DRAM价格却犹如脱缰野马,几乎不作停留的下杀,DRAM厂面临严重现金净流出,原本亏损的状态持续扩大,而就连IC业界的龙头老大韩国大厂三星,也在去年第四季财报中出现亏损。

可以说这是一场极为残酷的消耗战,世界各大DRAM厂商2008年一直在残喘坚挺,连一度宣称不需要也不会申请纾困的力晶,都在价格迅猛下跌中弯腰,德国、韩国和***当局或政府纷纷进行纾困,一度将产业竞争升级为国与国(地区)的层级,尤其奇梦达和海力士都获得政府资金援助,***当局也准备高达 2000亿元的资金,成为日、美两系大厂急欲争取的金财神。

2008年12月再度向德国政府、英飞凌和葡萄牙州立银行申请3.25亿欧元(折合4.22亿美元)的纾困金,原本各界都认为奇梦达会在政府的全力支柱下,熬过这次DRAM产业的大萧条,但己丑年关将至整个局势出现大改变。奇梦达23日正式对外宣布,在母公司英飞凌资金拒绝再次挹注资金,以及德国政府也决定放手,不在给予资金援助下,已申请无力偿还负债的破产令,震惊全球记忆体产业,也是在这波DRAM价格战的巨浪之下,全球第1家被垮掉的内存厂商。

根据内存厂商透露,德国政府在最后一刻拒绝出资援助,主要是因为奇梦达狮子大开口,除了3.25亿欧元的纾困金之外,额外要了3亿欧元的营运资金,总共伸手要6亿欧元,于是德国政府发现,如果这次投了3亿欧元下去,不但没有回收的机会,且未来就此会成为奇梦达提款机。因此拒绝再资助奇梦达,而大股东英飞凌更是拒绝再拿钱出来,奇梦达只好宣布破产。浪潮集团以3000万元并购全球存储巨头奇梦达中国研发中心逾亿元资产,2009年8月12日双方在西安举行交接仪式。这是全球金融危机以来,我国 IT 业一次成功的“抄底”行动,有望改写我国长久以来的芯片进口历史。

不过,相对德国和韩国政府的主动出手,***当局却希望能藉此机会,帮助***DRAM产业取得自有技术,强化市场竞争力,但又不希望介入市场机制过深,态度显得相对被动,因此尽管力晶和茂德先后提出与尔必达的整合案,却都遭到***“经济部”退回进行修订,台塑集团下的南科和华亚科与其美商伙伴美光,在希望符合当局前提下,动作显得踌躇不前。

茂德的财务状态进入红色警戒,2月14日就有3.2亿美元,折合新台币约 110亿元的海外公司债到期,所剩筹款日期已接近个位数,处分手上资产动作加快,除了8英寸厂关闭,更将转投资持股全数清空,接着处分测试设备给力成和南茂、预计未来“应该”用不到的90纳米设备给台积电,最后连员工宿舍大楼都出清给金士顿,预估筹措资金约达33亿元,缺口仍高达约77亿元。

2009年1月20日,华亚科、南科率先召开法说会,宣布第四季同时创下单季最大亏损,合计亏损达169亿元,使台塑集团在DRAM事业2008年就烧掉 533亿元,而各界的整合案仍旧努力中,1月21日,尔必达再度宣称正与力晶、瑞晶、茂德谈合并,但茂德筹措资金动作不敢稍停,宣布卖出不动产。1月23 日,中国农历年前最后一个工作日,资金缺口显然出乎预料的大,原取得金援的奇梦达竟宣布破产!

奇梦达破产,DRAM产业生死战中,终于出现第一个退出者。不计华亚科在内的奇梦达12英寸产能约6-7万片,若加上***厂商华邦电的代工产能达 8-9万片,以全球目前12英寸产能在今年第1季月平均投片量仅 92万片。远不及最高档时的 2008年第3季月平均 125万片。这意味DRAM供给有机会进一步减少近10%,预估若其他DRAM厂减产幅度不变, DRAM DDR2 1Gb将有机会回到现金成本1.2-1.5美元,各大内存厂商似乎看到了希望。

奇梦达破产,也使DRAM产业开启洗牌序幕。农历年前,南科并未送出整合案,***“行政院”也传出“不介入处理个案债务”,财务最紧急的茂德,若尔必达和力晶自顾不暇,等同陷入孤军奋战。仍有奇梦达代工产能的华亚科,面临约新台币30亿元呆帐损失,第4季财报亏损进一步扩大。而华邦电虽有技术移转费用可扣抵,预估产生呆帐不多,短期技术制程也没问题,但短期营收仍将面临下滑冲击。

-

DRAM

+关注

关注

40文章

2316浏览量

183581 -

奇梦达

+关注

关注

0文章

3浏览量

6216

发布评论请先 登录

相关推荐

Lion Electric在美申请破产保护

Northvolt在美国申请破产保护

折叠屏越加火热 但柔宇科技折叠屏手机“鼻祖”宣告破产

集中式与分布式一体化架构,达梦给企业更好的选择

达梦数据正式登陆科创板

西门子与KPS交易 将电机和传动企业茵梦达以35亿欧元出售给KPS

蛰伏新生 奇创笃行 | 2024阿普奇生态大会暨新品发布会圆满收官!

柔宇科技澄清破产传闻:从未申请破产,部分离职员工因期权结算引发纠纷

奇融谷斩获物联网大赛殊荣,阿普奇软件研发实力再获肯定

工商网监

工商网监

评论