诺基亚濒于破产,但聚焦与并购的战略让他重回巅峰

诺基亚濒于破产,但聚焦与并购的战略让他重回巅峰

2015年诺基亚宣布并购阿尔卡特朗讯,2016年完成并购并且全年营收超越爱立信成为全球第二大通信设备制造商。诺基亚是一家伟大的企业,他的历史就是一个典型企业的自我救赎和转型重生之路。

在他150年的历史中,保守和封闭的战略让诺基亚多次濒于破产边界,但聚焦与并购的战略也让他屡屡化险为夷,重回巅峰。

本文通过对诺基亚150年历史几次重要的战略转型进行回顾和分析,初步探讨了成功企业背后的必经之路,为不同阶段的中国企业发展提供了一个经典案例。

第一战:木浆磨坊并购成集团公司

注:诺基亚的第一个logo

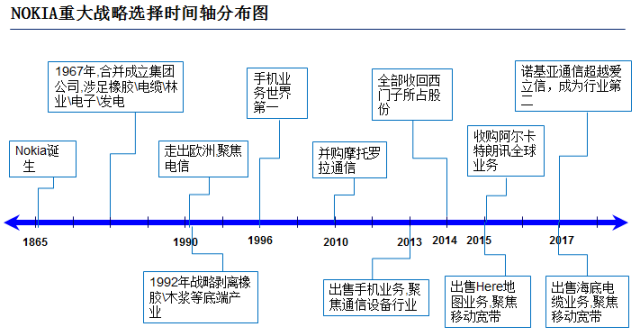

1865年芬兰Espoo的诺基亚河畔,采矿工程师弗雷德里克·艾德斯坦创办了诺基亚公司,主营业务为木浆与纸板,之后逐步进入胶鞋、轮胎、电缆等领域。到1967年,诺基亚已经成为横跨造纸、化工、橡胶、能源、通信等多领域的大型集团公司。

第二战:砍掉附庸,集团公司聚焦成手机帝国

到20世纪90年代,底端产业逐步转移到东南亚等资源丰富且劳动力廉价的第三世界国家。1992年,时任总裁奥利拉作出公司历史上第一次最重要的战略转型——走出欧洲,剥离橡胶、胶鞋、造纸、家电等濒临破产的底端产业,专注于电信业。而此电缆事业部脱颖而出,并逐步转型为一家新型科技通信公司.到1996年,诺基亚已经成为全球移动电话的执牛耳者,而且连续14年占领市场第一的宝座。

注:繁荣的诺基亚手机家族

第三战:拒绝开放,帝国倾覆

2011年,由于长期坚守塞班这个封闭的智能操作系统,诺基亚手机被苹果和安卓系统超越,错失世界第一的宝座。诺基亚在短暂的尝试了自主研发操作系统Meego后,宣布了第二次重要的战略转型——抛弃主流的开放式操作系统,选择与微软深度合作。但事与愿违,仅仅过了2年,诺基亚手机帝国彻底颠覆,曾经的世界第一被以37.9亿欧元的超低价格出售给了微软公司。讽刺的是,在交易完成后,诺基亚花重金从微软挖来的总裁史蒂芬·埃洛普(Stephen Elop)随即宣布离职,拿着巨额补偿重新回到微软任职。

第四战:重新聚焦创新,并购抢占市场

虽然在手机业务失败,诺基亚坚守的另外一块业务却没有放弃——通信设备制造和解决方案。2010年诺基亚西门子通信公司宣布全资收购了美国摩托罗拉通信公司及其全球业务,2014年完成了对合资公司诺基亚西门子通信公司中西门子所持的50%股份回收,2015年宣布以166亿美元收购全球主流通信设备商阿尔卡特朗讯通信公司,同年以28亿欧元出售非主营业务Here地图。

2016年各大公司财报显示,全球通信设备及解决方案提供商中,华为收入751亿美元成为行业第一,诺基亚收入249亿美元排名第二,昔日冠军爱立信则以3亿美元之差排名第三。

诺基亚重大战略盘点

一叶而知秋,通过对诺基亚公司150年重大事件的盘点,我们可以了解战略选择对于一家企业的重要性,有的时候甚至是致命性。战略成功,可以铸就世界第一;相反也可以毁掉世界第一,诺基亚手机帝国在2年内迅速倒塌就是典型的案例。所以比尔盖茨发出了“微软离破产只有18个月”这样的警句,任正非也提出“华为随时可能面临破产危机”。

1.危机时及时聚焦战略选择

从时间轴可以看出,诺基亚共遇到过2次重大危机。第一次是在20世纪90年代初,诺基亚集团通过剥离不良资产,扩大手机市场到北美、亚洲和非洲,成功摆脱危机。第二次是在2013年左右,诺基亚出售手机业务,全面调整20年前的战略,聚焦通信设备。

2.鼎盛时更需及时更新企业战略

早在2000年初,诺基亚就已经开发出了全触屏手机。但是诺基亚高级管理层还沉浸在世界第一的荣耀中,以及引以为傲的手机砸核桃这样的耐用性能,在最鼎盛时没有及时更新企业战略。而此时消费者已经把目光转向了手机上网、互联互通、掌上娱乐功能,最终用户把票投给了苹果和安卓。

3.通过产业并购加速企业发展

诺基亚在企业创业之初的快速发展和卖掉手机后的二次复苏,除了正确的战略方向以外,更是运用了产业并购扩大了企业规模,形成市场效应,快速发展。

诺基亚战略转型之路对中国企业的启示

几乎所有的中国企业都有着做百年企业的梦想,但是在风云变幻的世界经济大潮中,又有哪些经验可以从诺基亚的战略转型之路上借鉴呢?

启示一:高速发展的企业仍须不断调整战略,管理与创新并存

即使做到世界第一,如果战略过时,企业仍然会被市场无情的抛弃。诺基亚前CEO Jorma Ollila在回忆录中坦诚,公司在最鼎盛时,不愿调整战略,内部官僚作风盛行,忽视竞争对手的创新与市场需求。

如果公司高层躺在光荣的历史中懈怠,不愿创新或者主动了解最新行业发展,特别容易形成一种内部惰性,中层和基层的创新以及对市场一线的反馈无法触达高层。

传统产业信息化已经很多年,几乎所有的产业都处于转型调整期,而且调整周期越来越短,有些机会转瞬即逝。因此公司高层要居安思危,保持企业活力和战略敏感性,定期做全方位的市场洞察,把握产业动态。

启示二:战略聚焦和战略转型是企业成长壮大的必经支路

企业在自身发展的不同阶段或者在产业发展的不同时期,战略的定位和选择是不同的。战术的勤奋无法掩盖战略的懒惰。即使战略的调整是痛苦的,甚至伴随着血与泪,但企业在必要的时候只有成功战略调整,才能打开新的局面。

华夏基石的彭剑峰老师总结过,著名企业家的成功要素有一条就是“杀人如麻”,通过制度解决掉任何阻碍公司发展的人员和部门。诺基亚2013年挥泪出售手机业务,2015年出售Here地图业务后,全球数万名高级管理人才和研发工程师被转移到微软和其他公司,随后陆续被裁员解聘。但伴随着公司战略的调整,诺基亚在专注通信设备和解决方案后,也逐渐回到了行业第二的宝座。

“汽车之家”网站在2005年开始正式运营,到2008年就已经突破了3000万的访问量,2011年突破1亿访问量,2013年在美国纽交所成功上市。在互联网行业向移动互联网行业转型的大潮中,“汽车之家”始终占据汽车媒体的头把交椅,依靠的就是对用户需求的敏锐洞察。当用户从电脑中解放出来,每天花2个小时放在手机上的时候,他的战略也及时的转变到移动端,在资讯内容上也朝着碎片化浏览方向转移。

启示三:企业壮大离不开合理的企业并购与资本运作

企业壮大,和所在行业的发展、世界经济的潮起潮落都有这种药关联,但排除掉这些客观因素以外,合理的企业并购与资本运作是一家公司迅速崛起的必要条件。而在中国,并购重组不仅是国企改革和民营企业生存的重要方式,更是产业结构的调整和产业升级的的转化必经之路。

美国最成功的科技企业——思科公司的发展历史,就是通过与资本合作,不断并购壮大的历史。在它33年的企业历史中,一共并购了202家企业,平均每年并购6家企业,其公司市值最大超过了5000亿美元。思科的CEO钱伯斯甚至还为其并购制定了五条经验:并购对象与思科发展方向相同或互补;被并购公司员工能够成为思科文化一部分;被并购公司长远战略与思科吻合;企业文化与思科相近;地理位置接近思科现有产业点。

据国内监管部门发布信息,2015年上市公司公告了1444次并购重组事项,涉及交易金额15766.49亿元,平均每单交易金额达20亿人民币;2016年国内并购重组金额达2.39万亿元,跨国并购投资交易金额达7700亿美元,共11409宗。

业绩+资本的方式双轮驱动企业市值高速发展

当人们还在为诺基亚帝国没落感慨时,诺基亚早已经完成华丽转身,快乐的数钱去了。因此中国企业,应该吸取国内同行业乃至全球其他优秀公司的经验,战略洞察应深入市场,及时把握产业变化,以客户需求为根本驱动,以创新为实现形式(注:有的企业把创新定位为根本驱动,最终结果是产品脱离市场,客户不买单),该战略聚焦和转型的时候就要大刀阔斧,剥离淘汰的产业,发展优势战略。企业在深入研究产业的同时,应积极引入并购机制,加速企业转型或者获取某项特殊技术、人才和市场,在资本市场通过市值管理的方法扩大公司规模。

不只诺基亚!这些企业也曾起死回生!

阿迪达斯 阿迪达斯于1993年开始复苏计划,当时法国人罗伯特·路易斯-德雷夫斯(Robert Louis-Dreyfus)和克里斯汀·托里斯(Christian Tourres)控制了阿迪达斯业务。该公司的成功最早可追溯到1924年。自1987年阿迪达斯创始人阿道夫·达斯勒(Adolf (Adi) Dassler)出售该公司后,大量笨拙的领导使公司失去增长动力。1992年,阿迪达斯东家将该公司分裂成大量非常混乱的品牌,如 Pony和Le Coq Sportif品牌,提供的产品从领带到香水毫不相关。当年亏损额约1亿美元,销售额15亿美元,较10年前减少25%。德雷夫斯和托里斯将阿迪达斯成功转型为运动装品牌,并砍掉不相关产品。1995年,阿迪达斯利润1.63亿美元,销售额34亿美元。2009年,销售额近150亿美元。

奥迪 奥迪5000意外加速导致 5人死亡、271人受伤后,奥迪美国分部于1987年召回25万台汽车。之后数年奥迪销量遭到重挫,1991年销量由1985年高峰期的74061台骤减至12283台,跌幅83%。1993年,奥迪公司发布第一次复兴营销计划,在电视上为一款售价39000美元的敞篷车做广告。1994年,奥迪销售额增、长7%,至80亿美元,1995年增长23%,至100亿美元。

苹果苹果联合创始人乔布斯被董事会逐出苹果5年后,该公司于上世纪九十年代中期跌落到历史低谷。从 1995年到1998年连续三年营收平均下滑幅度为18%。乔布斯被苹果逐出后,创建NeXT公司。1997年底,苹果通过收购NeXT使乔布斯回归。乔布斯通过推出iMac和iPod等大量新产品使苹果起死回生。

结语:成功的路上并不拥挤,因为坚持的人不多。随着时间的推移,任何一条通往成功路上,同行者会越来越少。把“胜者为王”一词改为“剩者为王”也许更能准确地表达成功与坚持的关系。做人如此,做企业也如此。

诺基亚CEO:

在近日的MWC美国期间,诺基亚公司CEO Rajiv Suri接受了LightReading的专访,谈到的内容涉及5G发展、物联网以及对阿尔卡特朗讯(以下简称“阿朗”)收购交易等。

Rajiv Suri表示,通过2015年对阿朗的收购,诺基亚能够很好地应对5G和物联网带来的挑战,并拥有针对电信运营商甚至是吸引企业和工业物联网用户的完整电信设备体系。

以下为采访全部内容:

LightReading(以下简称"LR"):5G的早期落地情况会是怎样的?我知道无线标准已经在确立之中,但是网络的中间部分(例如网络切片等)目前的进展如何呢?这些网络能够满足电信运营商的发展计划吗?

Rajeev Suri(以下简称"Suri"):我认为5G会在领先的市场、领先的国家,包括美国、日本、韩国和中国最早推出。我们认为领先市场的5G商用时间点更可能会在2019年,而不是2020年或者2021年。你是对的,5G并不单纯只是关于无线部分,它还涉及回传的传输和致密化,城市地区的传输也必须做好准备,当然还要加上用于cloud RAN的前传。核心网需要迁移至云和SDN,这样你就能够提供网络切片,并搭建单独的虚拟网络。

核心网部分已经大有进展。它没有在干等5G。传输也在逐步到位。如果芯片和终端出来了,那么所有的事情将会在2019年准备就绪。但是,需要再次强调的是,5G商用推出最初将会仅在这些领先市场。

我觉得还要从频谱的角度来考虑,中频频谱现在是5G服务的有力候选频段,也就是说3.5GHz-4.2GHz范围内的频谱。一些市场也在使用28GHz来提供10 Gbit/s这样的超高速度,这一频段有大量可用频谱。而另一些国家也在探讨低频频段,例如T-Mobile在探讨600MHz,中国则可能会探讨900MHz。

LR:运营商的5G计划听起来像是他们要依赖于NFV。你认为是什么促使NFV真的发生,并迫使一些东西成形?

Suri:我认为,有些运营商正在全面向云进行迁移,而不只是NFV,因为NFV只是涉及虚拟化若干要素,这无法带来充分的影响。

我们现在在端到端云方面已经取得了遥遥领先。(运营商)正在向原生云、全面的端到端云进行迁移,而我们提供了编排、Nuage SDN以及AirFrame数据中心解决方案,这是一整套的东西。我最近刚刚参观了欧洲的一个完全云化的基础设施。我们在亚洲也已经获得了一些相关的交易合同。

人们已经意识到,NFV并不是目标,而应该是全面向云进行迁移。

图:诺基亚公司CEO Rajiv Suri

LR:你们也在进军企业垂直领域,你们的目标定位是?诺基亚并不是传统的企业设备供应商。

Suri:我们首先向有线电视行业进行了扩张,这是因为我们收购了一家名为GainSpeed的公司,为我们带来了分布式混合接入架构,从而使我们能够提供有线电视接入产品。这是有线电视领域的一部分而非全部。

在企业市场,我们聚焦于部分垂直领域。我们不妨先来谈谈公用事业这个例子。他们的需求是智能电网的现代化。他们需要降低输配电的泄露。通常来说,这意味着向他们提供一张私有LTE网络——我们有一个名为数字化自动云(digital automation cloud)的解决方案,这样你就能通过它获得核心网络,同时我们还提供私有LTE网络。我们其他的解决方案包括IP/MPLS分组设备来进行现代化分组交换,我们也在与他们在智能抄表终端设备上进行合作。同时在此之外还有向他们销售软件的机会,包括分析、定制化案例管理软件、仪表盘等等。

如果没有收购阿朗的话,我们是无法做到如此的。因为作为诺基亚,我们的业务仅涉及无线领域。这虽然很重要,但是在公用事业领域我只能向他们卖出去500个基站而已。而现在我能够向他们提供IP和光网产品,这是一套完整的解决方案。

一旦你到达这个位置,你就会沿着产业链往上走。我们拥有一个颇具影响力的平台,正如GE Predix一样,这是一个物联网平台,不仅支持连接设备和设备管理,同时也支持数据分析等服务和应用。我们并不希望只是向他们提供管道,我们也会向上提升价值链,向他们提供这些我们能够在多个垂直领域进行横向化的软件平台解决方案。

LR:在业务方面,电信领域正经历着疲软市场现状。当然,并非只有诺基亚一家如此,爱立信和思科也都陷入了挣扎。你认为根本原因是什么呢?我可以将一部分原因归咎于华为和中兴(的激烈竞争)吗?

Suri:并非如此,因为他们已经在市场上已有多年时间了。不过,我们先来谈谈无线方面吧。我们现在正处于4G和5G之间的发展阶段。全球范围内已有了大量的4G覆盖。

其次,中国用两三年时间完成了通常需要好多年才能完成的大规模网络建设。据我所知,中国移动在两年时间内建成了120万个基站。这使得机会出现了倾斜。

不过,我认为4G的超级周期已经有所放缓。4G仍然在增长,但是增长速度已经放缓。而我们正在等待5G。所以,市场的确是在下滑,但并仅仅是我们一家。我们在Q2财报中最新的指导意见中已经说了,可能会有3%-5%的下滑。

话虽如此,我们的毛利率是非常强劲的。实际上,与爱立信和其他一些处于下滑趋势的公司相比,我们是处于持平状态的。所以,也可以说我们可能在夺取市场份额。

谈到IP路由方面,大量的流量已经转移到了OTT玩家和web-scale玩家。因此,电信运营商的支出正在减少。这对我们来说是一个扩展区,所以我们正在承受着市场转型。

但是我们几个月前在旧金山推出的名为FP4路由器的下一代产品,它的规模很大,同时内嵌了安全模块,并且嵌入了我们所收购的Deepfield的分析。这很好地瞄准了web-scale的市场机会。

LR:我们来谈谈公有云——也就是亚马逊AWS类型吧。它们的成长会对电信运营商造成怎样的影响?我认为他们可能会是竞争对手,从你的角度出发,可能是不同类型的设备买家。

Suri:流量正在涌向他们。这种转变正在进行之中。话虽如此,还是有运营商在打造自己的公有云。一些国家的机构可能更倾向于采用市场上他们自己运营商的服务,而不是来自微软Azure或者亚马逊AWS服务。但是我非常相信,流量将会继续向web-scale方向迁移,特别是IP流量。

LR:那么电信运营商应该如何应对呢?

Suri:电信运营商大多是消费类公司。他们向消费者提供宽带服务体验。通过5G,他们就有了一个独特的机会,能够更多地转向企业和行业市场。

我们谈到的一部分,是因为你可以提供网络切片,你可以为不同的公用事业打造单独的网络。你可以在特定切片上向用户租借频谱。

电信运营商可以在许多关键任务、低延迟服务中发挥作用。以公用事业为例。我们在印度为塔塔电力公司(Tata Power)提供了时延仅3.5毫秒的网络。这与我们目前的网络时延相比是非常低的。还有些情况你会需要甚至低于1毫秒的延迟,例如自动驾驶,远程VR机器人手术等。

这并不意味着你只能提供连接服务。你必须在价值链中更高地提升自己。

我们看到一些运营商就将自己定位于此,因为这是5G的新收入机会。当然,随着流量的激增,AR、VR和4K/8K视频需求的增加,这无疑是移动宽带的一个机会,这已是众所周知的游戏战场。新的收入机会是在工业物联网方面,包括关键任务领域和低延迟服务。你需要打造自己的边缘云(edge cloud)。

电信运营商拥有可以打造边缘云的机房资产。你可以在边缘云上提供低延迟服务。这是将自己嵌入工业市场领域的一个机会。对我来说,这是一个切实可行的方式。

LR:我对阿朗(收购交易)还是很好奇。我知道当宣布此次收购时,市场上有质疑的声音。

Suri:你说得对。如果你仔细研究下这个领域的并购交易记录,的确是有些混乱的。

LR:嗯,我们就来看看阿尔卡特和朗讯吧。

Suri:或者我们回过头来看看诺基亚和西门子。最开始的几年的确并不顺利,但是之后我们就有了很大的转机。

我认为这两个案例的区别在于它们(诺西)是对等合并的结构。我们在(阿朗)这笔交易中并没有这么做。我们从一开始就非常清楚和明确谁来发号施令。

LR:交易签订后,什么时候你开始确定这笔交易顺利运转了?

Suri:我们发出了很好的呼吁。如果你记得的话,在2016年1月,我们通过公开换股交易获得了阿朗的多数股权。随后我们宣布将会正式合并运营。如果当时等我们获得100%股权,那将会要到2016年10月。

我们在这个过程中节省了好几个月的时间,这是非常明智的。

合并后,我们非常认真地从过去的失败中汲取了经验教训。我们非常积极地制定了路线图决策,因为很大部分上这是一个互补交易,除了无线的部分。所以我们在最初的几个月做出了路线图决策,然后我们在接下来的三个月里开始执行。

所以,我们从1月份开始,然后在8月宣布,“繁重的工作已经结束了。现在的任务是执行新策略。”我不清楚这比阿朗所能做到的提前了两年半还是三年时间。阿尔卡特和朗讯在市场上有竞争产品。诺基亚和西门子则没有尽早发出制定路线图决策的呼吁。

-

诺基亚

+关注

关注

9文章

3185浏览量

83265 -

爱立信

+关注

关注

6文章

1718浏览量

50258

原文标题:诺基亚:你以为他死了,其实他已重回世界第二

文章出处:【微信号:gh_df5fc0fdf8be,微信公众号:芯榜】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

X射线掠入射聚焦反射镜

Northvolt在美国申请破产保护

折叠屏越加火热 但柔宇科技折叠屏手机“鼻祖”宣告破产

诺基亚Q3利润达4.54亿欧元,但销售净额下滑8%至43.3亿欧元

鼎华智能战略并购品微智能:深耕半导体,共赴数智工厂“芯”辰大海

诺基亚23亿美元收购英飞朗,加速光纤网络扩张

我这个27M四通遥控板的发射频率小,我该如何给他修改让他的频率大,目前是想通过添加电阻来实现

柔宇科技澄清破产传闻:从未申请破产,部分离职员工因期权结算引发纠纷

台积电重回全球十大上市公司

功率放大器在弯曲波声学透镜聚焦实验中的应用

功率GaN,炙手可热的并购赛道?

富士通发布最新的人工智能(AI)战略,聚焦深化人类与AI之间的协作

并购是大趋势,但国产EDA产业并购为什么是老大难?

工商网监

工商网监

评论