中国人工智能发展现状分析与2020年发展前景预测

中国人工智能发展现状分析与2020年发展前景预测

导读:人工智能产业是智能产业发展的核心,是其他智能科技产品发展的基础,国内外的高科技公司以及风险投资机构纷纷布局人工智能产业链。当前,人工智能受到的关注度持续提升,大量的社会资本和智力、数据资源的汇集驱动人工智能技术研究不断向前推进。

一、中国人工智能发展现状分析

1、中国人工智能进入试点阶段

人工智能产业是智能产业发展的核心,是其他智能科技产品发展的基础,国内外的高科技公司以及风险投资机构纷纷布局人工智能产业链。当前,人工智能受到的关注度持续提升,大量的社会资本和智力、数据资源的汇集驱动人工智能技术研究不断向前推进。

按照不同时期的技术成熟度、推广应用度不同,人工智能的每个阶段可以被分为实验室阶段、试点阶段、推广阶段和普及阶段。实验室阶段重点是针对算法的训练和研究;试点阶段的特征是大企业切入,出现试点应用;推广阶段意味着技术已经推广到大中型企业应用,云端资源集中计算;普及阶段则实现分布式计算,普及到个人在具体细分场景下的应用。

目前,我国正处在感知智能的试点阶段,主要的试点领域包括:智能硬件、机器人、虚拟场景、安防、虚拟服务和商业智能。

图表1:中国人工智能发展阶段

2、中国人工智能增长迅速

随着人工智能在我国移动互联网、智能家居等领域的发展,我国人工智能产业持续高速成长。由于人工智能产业链包含的环节较多,从基础技术层的数据平台、数据存储以及数据挖掘等,人工智能技术层的语音识别、自然语言处理、图像识别和生物识别等,到人用智能应用层的工业4.0、无人驾驶汽车、智能家居、智能金融、智慧医疗、智能营销、智能教育以及智能农业等等,因此,对于人工智能核心产业到底包含哪些、统计人工智能规模的时候是否包含AI+产业......等等问题,国内外权威研究机构尚未有统一的口径和标准。

这也造成各大机构对我国人工智能规模到底有多大这个问题的解读差异较大,从100亿、200亿到700亿,各种说法不一而足。但是,这些机构之间的共同结论是,人工智能增长速度非常快,根据前瞻产业研究院《2018-2023年中国人工智能行业市场前瞻与投资战略规划分析报告》对CAICT(中国信息通信研究院)、Ganter、CBInsights等机构发布的数据汇总,2017年我国人工智能增速都超过了40%。

图表2:国内外权威机构对2017年中国人工智能规模的统计

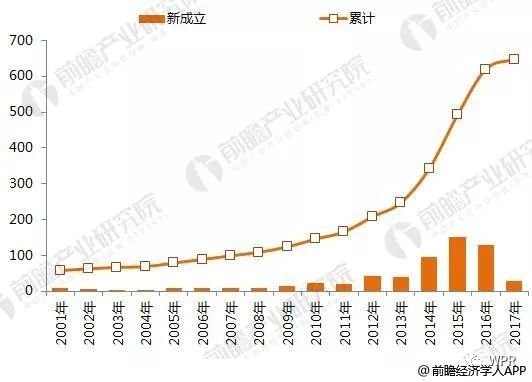

3、2015年是人工智能创业年

从2014年起,中国人工智能产业的创业潮就开始兴起,2015年是名副其实的人工智能创业年,涌现了相当一部分优秀的创业公司,2015年和2016年新增数据分别为150家和128家,尽管近两年新增企业数量有也下滑,但该现状属于投资热潮下的短期波动,不影响长期趋势。

图表3:2001-2017年中国人工智能领域新增企业数量(单位:家)

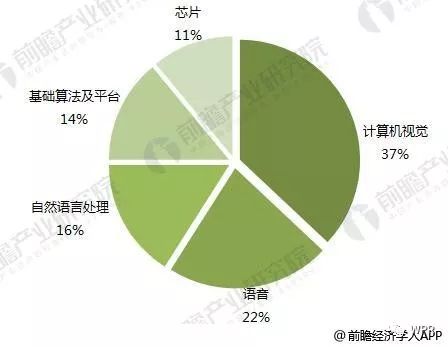

4、2018年的热点领域:计算机视觉

从国内人工智能企业来看,有高达42%的企业应用计算机视觉相关技术,其次是语音和自然语言处理,两者占比总和43%,与计算机视觉占比相当。

计算机视觉技术是人工智能的重要核心技术之一,可应用到安防、金融、硬件、营销、驾驶、医疗等领域,而目前我国计算机视觉技术水平已达到全球领先水平,广泛的商业化渠道和技术基础是其成为最热门领域的主要原因。

图表4:人工智能技术热点领域:计算机视觉

从人工智能市场规模分布来看,计算机视觉也是排名第一,根据CAICT的统计,2017年我国人工智能市场规模中有37%是计算机视觉领域。2018年,机器学习、深度学习等算法能力的增强将促进计算机视觉等技术不断突破,谷歌、英伟达、华为、寒武纪等发布的AI芯片产品将进入大批量商用上市阶段,人工智能+产业将进一步加深融合。

图表5:2017年中国人工智能市场规模结构(单位:%)

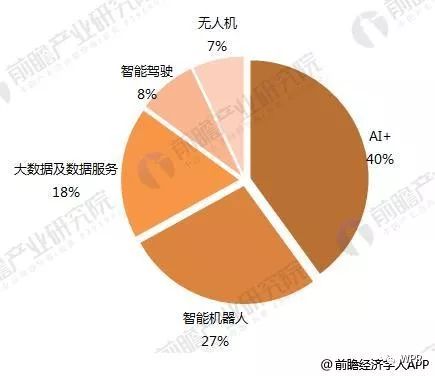

5、“人工智能+”成为增长引擎

在移动互联网时代,“互联网+”的出现给经济发展带来了重大影响,随着专用人工智能的发展,作为一个庞大的高新技术合集,“人工智能+”作为一支新经济业态已经开始萌芽,越来越多的行业开始拥抱人工智能,用“人工智能+”助力技术和产业的进一步发展。

根据CAICT的统计,目前我国人工智能+企业(融合医疗、金融、教育和安防等领域)总计占比40%,位居第一。可以看到,国内企业更多关注人工智能应用环节。

图表6:2017年中国人工智能企业分布(单位:%)

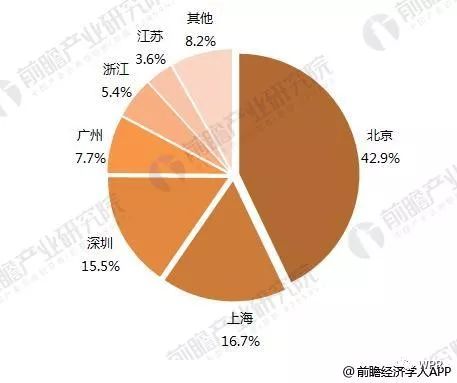

6、北京是人工智能创业重镇

人工智能是高度知识密集型的产业,北京的人才、技术、产业、资本等环境都优于其它地区,是人工智能的创业重镇,有42.9%的人工智能创业公司位于北京;拥有丰富技术、硬件和产业资源的上海和深圳也吸引了相当一部分人工智能创业公司,分别有16.7%、15.5%的企业;广州的人工智能创业公司占比则为7.7%。在北上广深之外,浙江和江苏分别拥有5.4%和3.6%的人工智能创业公司。

图表7:2017年中国人工智能企业分布(单位:%)

二、2020年中国人工智能发展前景

1、中国人工智能研究处于爆发期,人工智能行业基础条件已具备

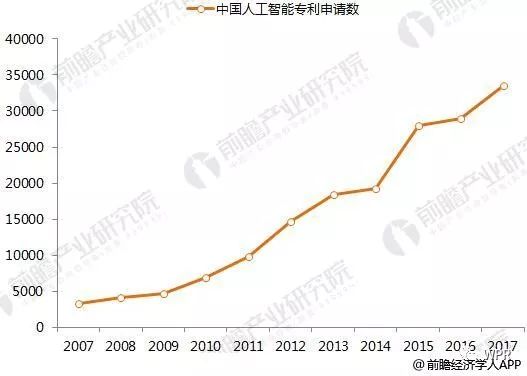

中国人工智能产业起步相对较晚,但产业布局、技术研究等基础设施正处于进步期,2010年移动互联网开始发展,技术和数据积累给人工智能研究带来了较大的增长动能,根据中国专利数据库的数据,中国人工智能相关专利申请数从2010年开始出现持续增长,进入2015年,在国内外人工智能研究和应用场景不断进步的基础上,中国人工智能相关研究开始进入高速发展阶段,当年专利申请数达到28022项。这说明,中国人工智能研究水平正在处于不断提高的阶段,目前已取得一定阶段性成果,有望持续发展,预计未来几年专利申请数将持续增长。

图表8:2007-2017年中国人工智能专利申请数(单位:项)

可以看到,当前我国人工智能行业基础条件已经具备,随着深度学习算法日趋成熟以及数据资源的加速增长,人工智能技术有望不断提升,机器视觉和自然语音处理等人工智能技术将迎来发展新机遇。

2、2020年中国人工智能前景预测

科技、制造等业界巨头公司的布局将更深入,人工智能产业的规模进一步扩大。而随着众多垂直领域的创业公司的诞生和成长,人工智能将出现更多的产业级和消费级应用产品。

相关政策的加速落地,也将促使我国人工智能产业步入新的发展阶段。根据前瞻产业研究院对六大权威机构的汇总,乐观估计2020年我国AI市场规模有望突破1600亿;中性预测2020年我国AI市场规模在700-1000亿元左右。

图表9:国内外权威机构对2020年中国人工智能规模的预测

3、人工智能产业将成为独角兽集中地

在大公司和传统大型企业之外,人工智能产业集中着非常多的优秀创业公司。优秀的人工智能创业公司有着成熟的团队配置、先进的技术能力、健康的现金流等,同时受资本方的认可度较高。艾媒咨询分析师认为,人工智能作为最具前景的产业,将成为新的独角兽集中地。

根据科技部火炬中心发布的《2017年中国独角兽企业发展报告》,2017年我国164家独角兽企业中,人工智能独角兽企业数量有6家,在整个独角兽企业中的占比3.66%,独角兽企业数量排名第10位;6家企业总估值120亿美元,在整个独角兽企业估值中占比1.91%,位居全行业第11位。

图表10:2017年人工智能独角兽企业情况

-

安防

+关注

关注

9文章

2253浏览量

62595 -

人工智能

+关注

关注

1791文章

47279浏览量

238506 -

计算机视觉

+关注

关注

8文章

1698浏览量

45993

原文标题:2017年中国人工智能市场规模与2020年发展前景

文章出处:【微信号:Interflow-Platform,微信公众号:WPR】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为推动中国人工智能框架生态高速发展

2025 福布斯中国人工智能科技企业 TOP 50 评选正式启动

嵌入式和人工智能究竟是什么关系?

RISC-V在AI领域的发展前景怎么样?

医疗机器人的发展前景

risc-v在人工智能图像处理应用前景分析

希恩凯携手AI创客岛推动中国人工智能产业发展

RISC-V在中国的发展机遇有哪些场景?

国产FPGA的发展前景是什么?

达闼机器人荣登“2024福布斯中国人工智能科技企业TOP 50”

爱芯元智荣登“2024福布斯中国人工智能科技企业TOP 50”榜单

云天励飞荣誉入选“2024福布斯中国人工智能科技企业”

工商网监

工商网监

评论