全控型功率器MOSFET涨价成因重点分析

全控型功率器MOSFET涨价成因重点分析

中国半导体崛起的必要性和产业决心毋庸置疑,去年我们针对IGBT进行了深入研究,相关研究报告引起市场广泛关注。本报告围绕全控型功率器件另一大成员MOSFET展开,结合上下游供需情况,重点分析MOSFET涨价成因,希望对大家有所启发。

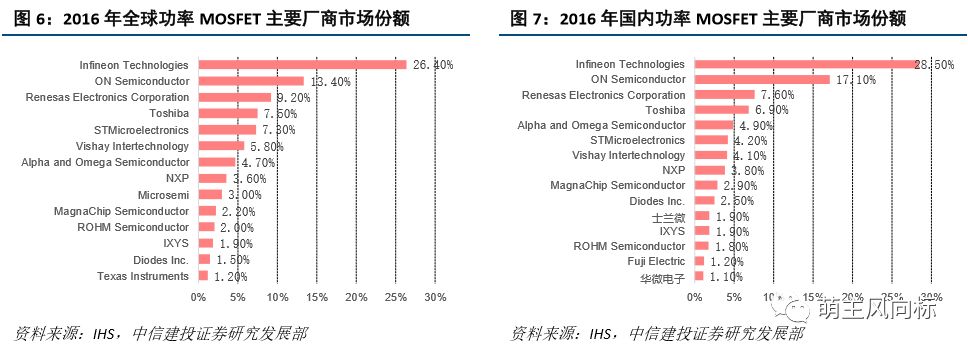

2016年全球MOSFET市场规模达到62亿美元,预计至2022年达75亿美元;下游的应用领域中汽车电子的占比持续攀升,预计至2022年将达到22%。MOSFET主要被英飞凌、安森美、瑞萨等国外大厂占据,三者合计占据全球接近一半的市场。2017年以来MOSFET迎来涨价潮,部分国外厂商的交货期已拉长至20周以上,今年第一季度MOSFET持续缺货,IDM、Vishay等厂商涨价。

在新能源汽车持续增长、以及CPU/GPU/Type-C产品持续升级的背景下,MOSFET需求强劲;而供给层面,上游晶圆供不应求、指纹双摄芯片对MOSFET的产能造成挤压、功率器件厂商向高压高毛利产品倾斜带来MOSFET结构性紧缺,我们认为MOSFET涨价潮将至少持续到2018年年底,甚至持续到2020年。

需求端:①MOSFET是新能源汽车驱动控制系统和充电桩电源模块的核心零部件,新能源汽车产业的高速发展带来大量MOSFET新增需求。②PC占据40%以上的低压MOSFET市场,主板、显卡的升级换代将带动新一波MOSFET市场需求。Intel第八代芯片发布,300系主板将在18年迎来放量。③MOSFET在Type-C接口功率转换、过载保护上发挥着重要作用,快充、Type-C接口的持续渗透带动MOSFET需求。

供给端:①MOSFET主要利用8寸晶圆生产,晶圆厂商8寸线扩产谨慎,少数新增投资也尚未进入量产投放期,晶圆供给紧张局面或延续至19年,涨价势头不减。②指纹识别、双摄带动了指纹识别芯片以及CMOS图像传感器芯片的需求,对MOSFET芯片的8寸线产能形成挤压。③国际功率半导体厂商产能向汽车、工业等高压高毛利产线倾斜,导致低压MOSFET更加缺货。

1

MOSFET涨价持续发酵

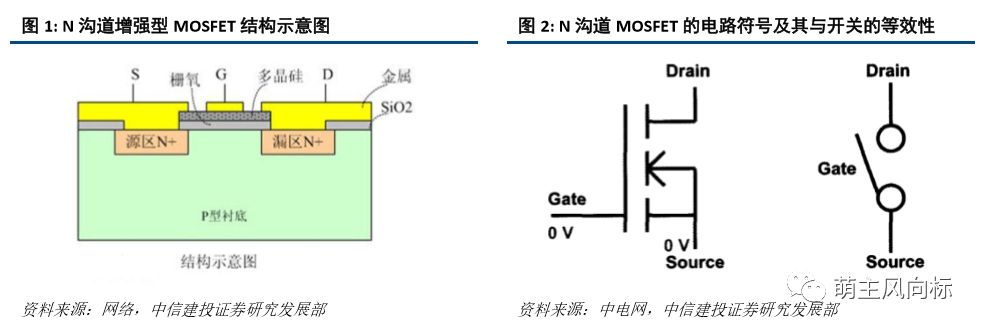

MOSFET全称为金属-氧化物半导体场效应晶体管,根据工作载流子的极性不同,功率MOSFET可进一步分为“N沟道型”与“P沟道型”,两者极性不同但工作原理类似,在实际电路中常采用导通电阻小、制造较容易的N型MOSFET。

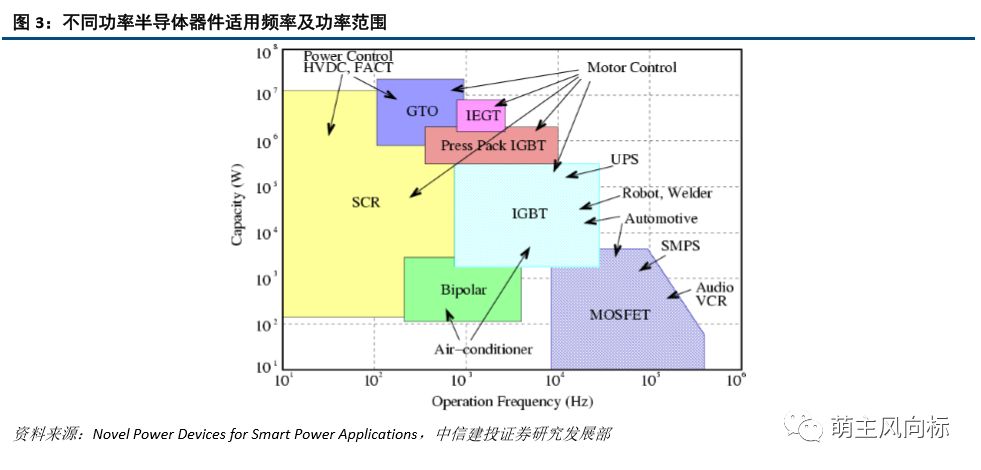

MOSFET具有三个电极,分别为源极(Source)、漏极(Drain)以及栅极(Gate),通过控制栅极所加电压可以控制源极与漏极之间的导通与关闭。以N沟道MOSFET为例,当G、S极之间的电压为零时,D、S极之间不导通,相当于开路;而当G、S极之间的电压为正且超过一定界限时,D、S极之间则可通过电流,处于导通状态。因此,功率MOSFET在电路中起到的作用近似于开关。

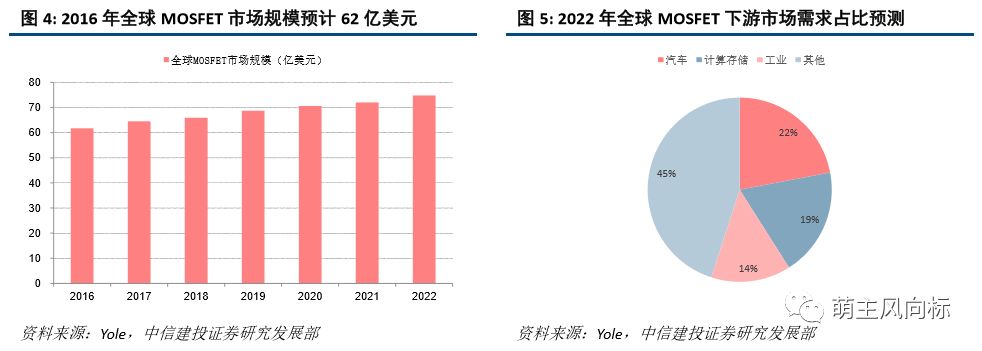

功率MOSFET具有高频(工作范围可达数十MHz)、驱动简单(电压驱动)、抗击穿性好(无雪崩效应)等特点,应用范围涵盖电源管理、计算机及外设、通信、消费电子、汽车电子、工业控制等多个领域。然而,由于功率MOSFET在高压条件下导通电阻以及功率损失会急剧上升,其在高压、大功率场合的应用受到了很大的限制,因此MOSFET一般用于低压(< 600 V)、低功率(< 1000 W)、高频(> 100 kHz)的场合。

根据咨询机构Yole的估测,2016年全球功率MOSFET市场规模达到62亿美元,预计到2022年可达75亿美元,对应复合年均增长率为3.4%。在下游的应用领域中,数据处理、消费电子、通信、工业电子、汽车电子占据了主要的市场份额;其中,汽车电子的占比持续攀升,并于2016年首次超过计算存储成为最大的应用领域,预计到2022年MOSFET在汽车领域的应用占比将达到22%。

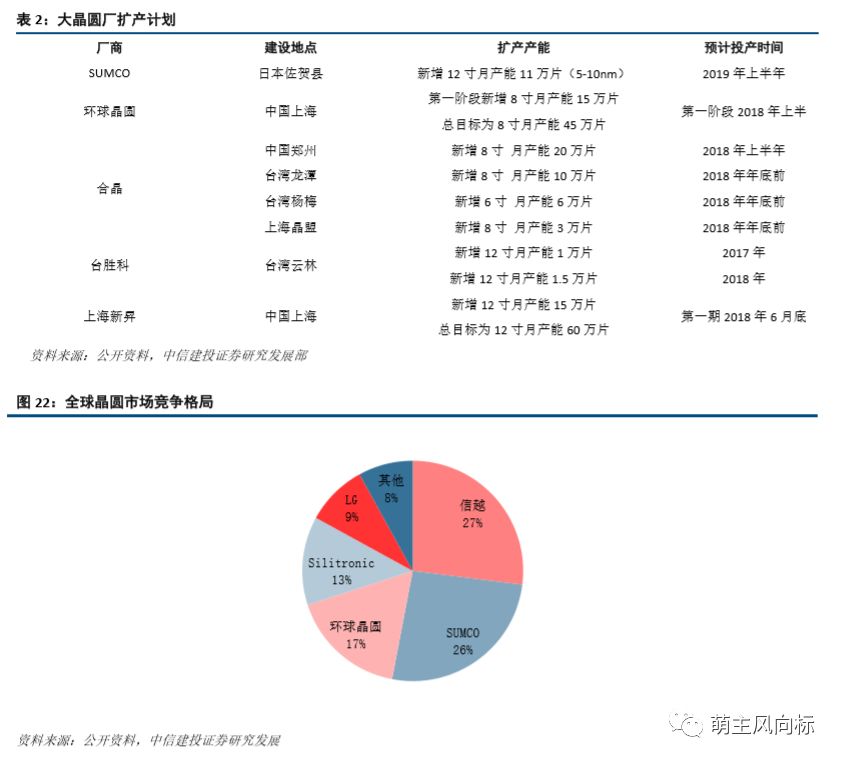

目前,全球功率MOSFET市场主要被英飞凌、安森美、瑞萨等国外大厂占据,2016年三者市占率分别为26.4%、13.4%和9.2%,占据全球接近一半的市场。国内MOSFET竞争格局与全球情况大体一致。

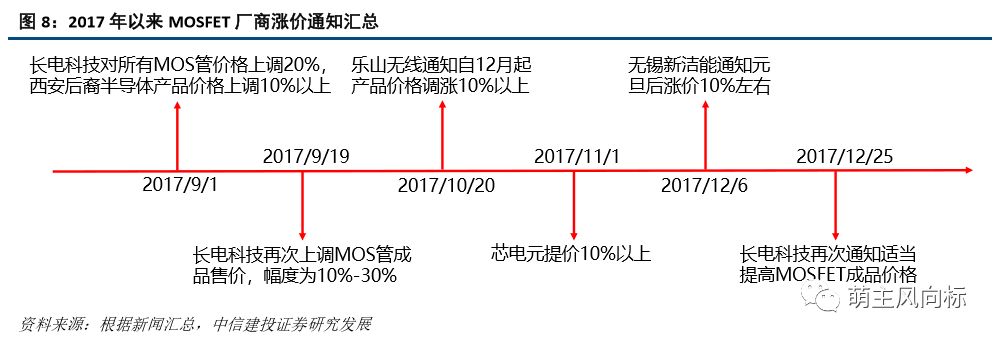

2017年下半年,在供需层面多种因素的叠加作用下,MOSFET多次涨价、奇货可居。长电科技先后三次提价,部分产品累计涨价幅度或超50%;长电之后,包括大中、尼克松、富鼎在内的台系 MOSFET 供货商也跟进涨价。

今年第一季度进入传统淡季,但MOSFET缺货问题迟迟未获得缓解,IDM交货周期延长至16至20周,并已正式通知客户调涨MOSFET价格,一季度季价格平均涨幅达10%-15%;Vishay也已通知客户及通路商,新订单将自今年1月2日起涨价,未出货订单也会在3月后涨价。

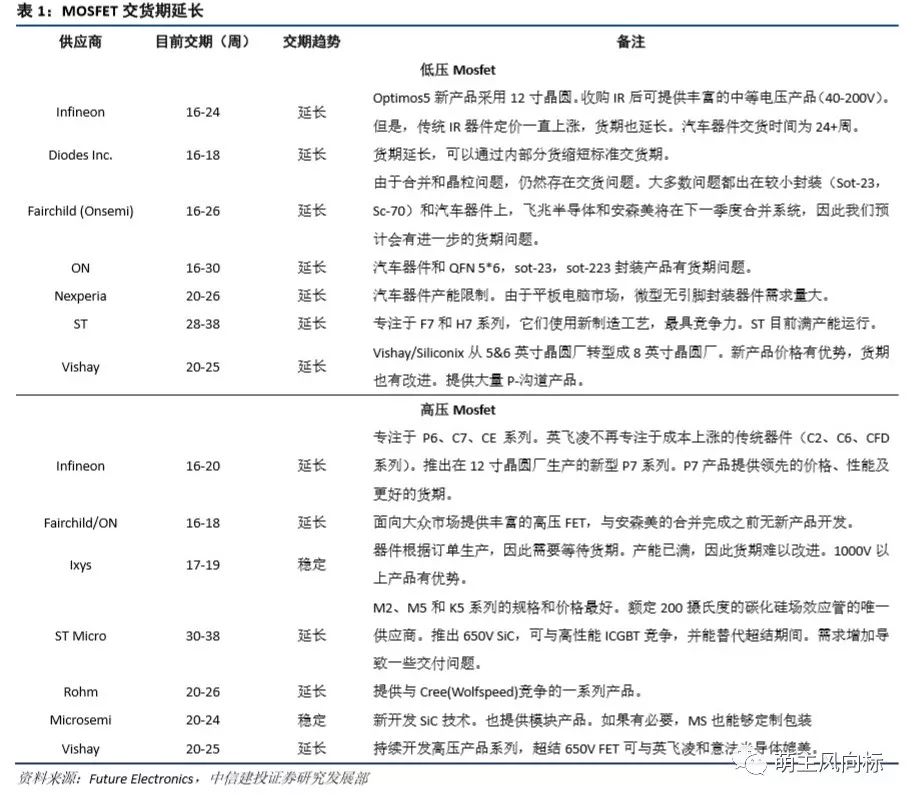

除了上调产品价格,厂商的交货周期也逐渐拉长,订单积压的情况日益严重。正常情况下,MOSFET、整流管、晶闸管等分立半导体功率器件的交货周期一般为8周左右,但目前部分国外大厂的MOSFET交货期已拉长至20周以上,且预计短期内缺货的情况难以缓解。

2

MOSFET会继续涨吗?

在新能源汽车持续增长、以及CPU/GPU/Type-C产品持续升级的背景下,MOSFET需求强劲;而供给层面,上游晶圆供不应求、指纹双摄芯片对MOSFET的产能造成挤压、功率器件厂商向高压高毛利产品倾斜带来MOSFET结构性紧缺,我们认为MOSFET涨价潮将至少持续到2018年年底,甚至持续到2020年。

需求端分析

旺盛的市场需求是拉动MOSFET价格持续增长的最主要原因。我们认为需求端主要是受到以下几点因素的影响:汽车电子产业发展、主板和显卡对低压MOS需求提升、Type-C接口的持续增长。

汽车电子:

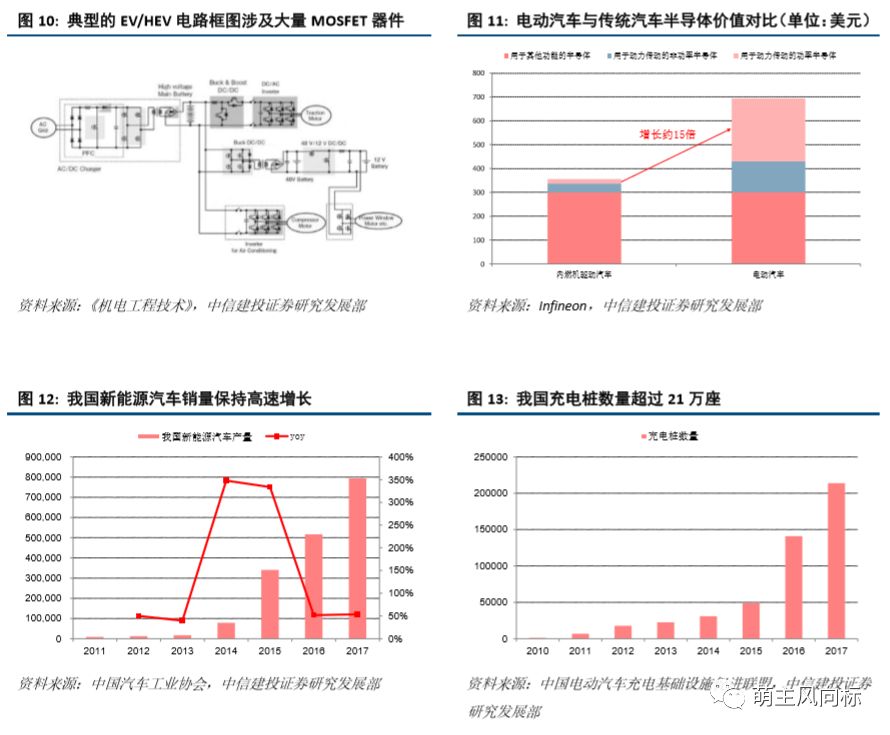

汽车电气化带来巨大MOSFET增量空间。MOSFET在汽车上具有广泛的应用,主要用于辅助驱动各种电动马达,包括通风系统、雨刮器、电动车窗等;同时,MOSFET在电动助力转向系统、电制动系统等动力控制系统中也发挥着关键的作用;此外,MOSFET器件还用于DC/DC转换器、电池管理系统等功率变换模块。因此,随着汽车中越来越多的功能转向电气控制,MOSFET的用量也随之上升。

新能源汽车产业的高速发展带来了大量MOSFET新增需求。根据英飞凌的测算,电动汽车中半导体的价值量接近传统汽车的两倍,其中增量主要来自于动力传动系统中采用的功率半导体器件,MOSFET和IGBT等功率器件是电动车电机控制器实现功率变换的核心部件。传统车前装功率半导体成本大约71美元,而HEV 和BEV 可分别达到425美元、387美元;2015-2016财年全球每款新车平均配备了18颗英飞凌MOSFET器件,而在高端电动汽车中MOSFET器件的用量则高达250颗。此外,充电桩的建设在短期内也将催生MOSFET需求,虽然IGBT在大功率、高耐压场合具有优势,但现阶段出于成本、技术等多方面考虑,国内部分充电桩企业仍选择MOSFET作为开关电源模块的核心器件。

主板和显卡:

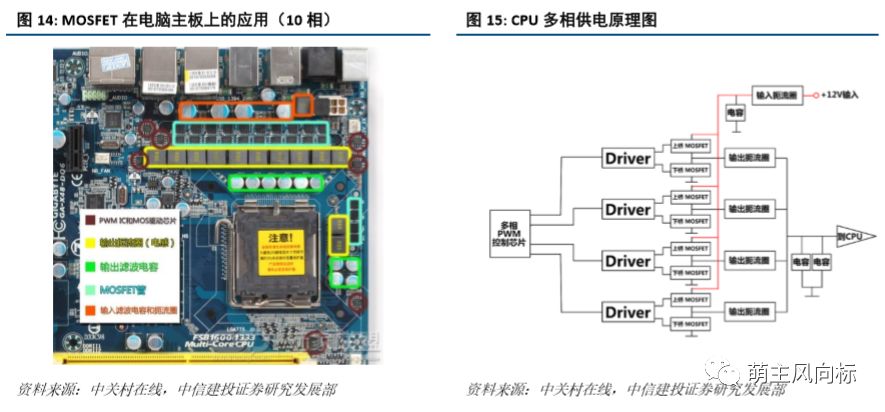

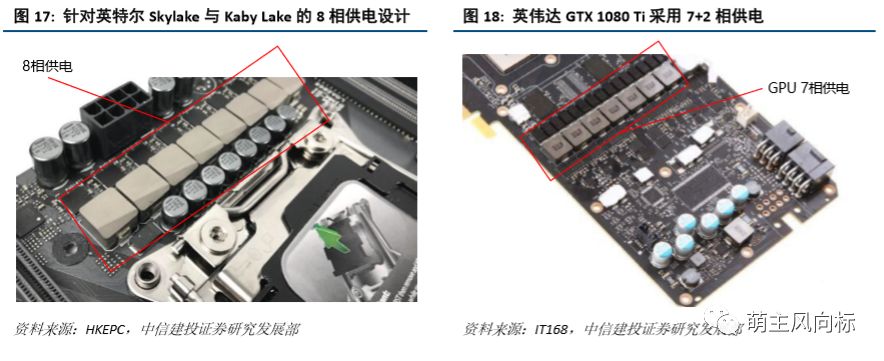

PC占据40%以上的低压MOSFET市场,主板、显卡的升级换代将带动新一波MOSFET市场需求。MOSFET主要应用于CPU的供电系统,供电系统的主要目的是把由电源输入的12V电压转变为CPU所需的1V多的电压,以驱动CPU稳定运行。随着CPU、GPU的运算能力越来越强,所需的供电电流也随之上升,当电流超过电子元件的承受能力后,多相供电就成了必要。多相供电电路中的关键元件包括PWM控制器芯片、MOSFET驱动芯片、MOSFET、扼流圈、电容等,其中每一相供电至少需要上、下桥两个MOSFET,因此CPU/GPU的产品升级将直接带动MOSFET需求。

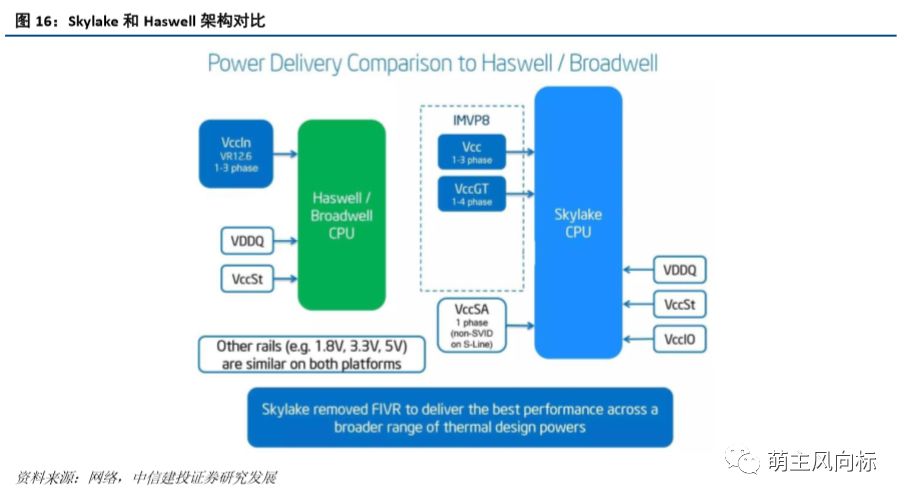

自2013年6月推出的Haswell家族开始,英特尔在处理器中增加了一个全整合电压调节模块(FIVR),将原先主板中部分供电功能集成至芯片。然而,由于该构架显著提升了CPU的复杂性以及功耗,因此仅持续了Haswell、Broadwell两代产品,而2015年8月推出的Skylake重新将电源管理架构改回第8代移动电压位准架构(IMVP8),供电功能回归主板。原来的Haswell的主板仅需4相供电就足够了,而skylake由于取消了FIVR架构,所需的供电相数提升至10相,因此新架构下MOSFET用量大幅增加。

2017年9月,Intel推出第八代处理器Coffee Lake,Coffee Lake从原来的四核/双核变成了六核/四核,处理器采用14nm++工艺,比上一代性能提升25%,与boardwell相比,游戏体验和内容创作的编辑速度提高了65%。Coffee Lake的推出对MOSFET的影响主要体现在以下2个方面:

①第八代产品增加了2个核心,对供电系统的要求增强;且由于Coffee Lake不向上兼容,只能使用300系主板平台,这就催生了新一轮主板更新需求,从而增加MOSFET的需求。300系芯片组在今年上半年正式推出,这对18年低压MOSFET的需求是一个挑战。

②为应对电竞游戏市场需求,新一代平台对Type-C、USB 3.1、Thunderbolt 3.0等高速传输接口端口明显增加, MOSFET搭载量将较上代平台大幅提升。

与CPU类似,显卡GPU同样需要多相供电,而随着GPU功率的增加所需的供电相数呈上升趋势。以英伟达的显卡产品GTX系列为例,2014年9月发布的GTX 980采用4+1相供电(4相供电GPU,1相供电显存),2016年5月发布的GTX 1080采用5+1相供电,而2017年2月底推出的最新产品GTX 1080 Ti则将供电相数提升至7+2相。在显卡中,每相供电需要2-3个MOSFET,因此MOSFET的需求量同样将随着供电相数的提升而增加。

从行业来看,电竞游戏市场快速发展,“吃鸡”等网络游戏对显卡性能要求极高,同时比特币挖矿市场火爆,英伟达、AMD等厂商GPU出货量显著增加,高端显卡处于供不应求的状态,有效拉动MOS管需求。

Type-C:

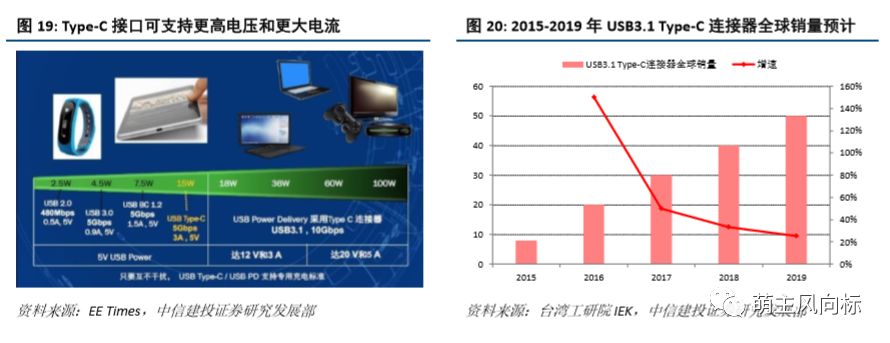

快充、Type-C接口持续渗透带动MOSFET需求。虽然智能手机整体出货量已呈下滑态势,但由于快充、Type-C接口等功能的持续渗透,对MOSFET的需求量仍将保持高位。由于快充时采用的大电流或高电压可能带来潜在危险,电源管理模块的重要性将进一步凸显,而MOSFET作为电路开关在功率转换、过载保护上均发挥着重要作用。以OPPO的VOOC闪充技术为例,其在适配器、接口以及电池处均采用了MOSFET进行过载保护,在多个环节确保充电过程的安全性。与此同时,Type-C产品升级也将加大对MOSFET的需求,一般传统的USB接口仅需3颗MOSFET,而在新一代Type-C接口中MOSFET的搭载量将增至5颗。

供给端分析

从供给端来看,我们概括为三点:晶圆供给紧张、指纹双摄等芯片挤压MOS产能、国外大厂产品结构变化导致MOS结构性紧缺。

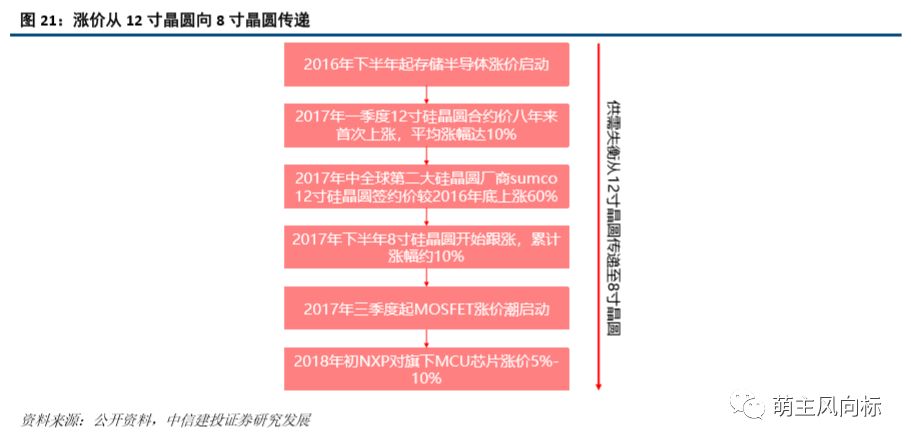

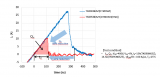

全球晶圆供给紧张局面或延续至19年,晶圆涨价势头不减。这波涨价潮由12寸率先兴起,并蔓延至8寸晶圆。2017年12寸晶圆价格逐季上涨,全年上涨约20%-30%,8寸在2017年下半年跟涨,全年累计涨幅约10%。今年第一季度硅晶圆仍供不应求,各大厂商为避免硅晶圆缺货影响产线量产,普遍以加价10%-20%的方式抢晶圆货源。业者透露,12寸硅晶圆合约价已站上100美元,现货价更已上看110至120美元。

SUMCO表示,2018年12英寸硅晶圆价格有望进一步回升约20%,且预估2019年将持续呈现回升,当前顾客关注的重点已转移至如何确保2020年以后的数量。***厂商环球晶圆也表示,公司将在今年调升硅晶圆价格20%,12寸的硅晶圆供应缺口最为严重,订单已经填满2018年全部产能,全球16家工厂全天候生产。

MOSFET主要利用8寸晶圆生产,目前晶圆厂商8寸线扩产谨慎,8寸晶圆供不应求。前五大晶圆厂仅环球公布8寸线扩产计划,其与FerroTec合作在上海建设8寸生产线,第一阶段月产能15万片,预计2018年上半年投产;环球晶圆八8寸晶圆全球市占率超20%,但目前其8寸晶圆的需求也已经排到2019年6月。另外,前十厂商合晶在2017年7月投资53亿元在郑州建设月产20万片8寸线,预计18年上半年投产。晶圆厂8寸线新增投资尚未进入量产投放期,短期内8寸线供给不存在大规模扩张的基础,产能紧缺或将持续。

国际晶圆厂正逐渐将重心转至12寸线,8寸线供需平衡仍有待时日。根据IC Insights的预测,2015年至2021年全球晶圆产能将从16.25百万片(8寸约当)增长至22.59百万片,复合年均增长率达5.6%;然而,新增的产能主要为12寸,8寸产能自2017年起将基本保持稳定甚至略有下降。根据SEMI的统计,至2020年全球预计有189个8英寸的晶圆厂,而2007年的高峰期8寸晶圆厂数量则高达199家。因此,随着12寸产能逐渐扩张,12寸晶圆产能的紧张有望首先缓解,而8寸晶圆则将滞后于12寸晶圆实现供需平衡。

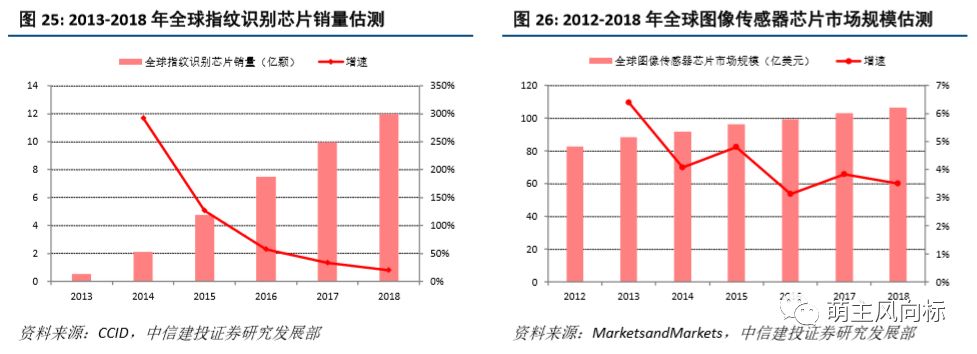

与此同时,指纹识别、双摄在智能手机上的快速渗透进一步带动了指纹识别芯片以及CMOS图像传感器芯片的需求,从而对MOSFET芯片的8寸线产能形成挤压。据相关机构预测,全球指纹识别芯片的需求量从2013年的0.54亿颗上升到2018年的11.99亿颗,图像传感器芯片的市场规模则从2012年的82.9亿美元上升至2018年的106.6亿美元,相应新增需求对8寸晶圆产能的争夺仍将持续。

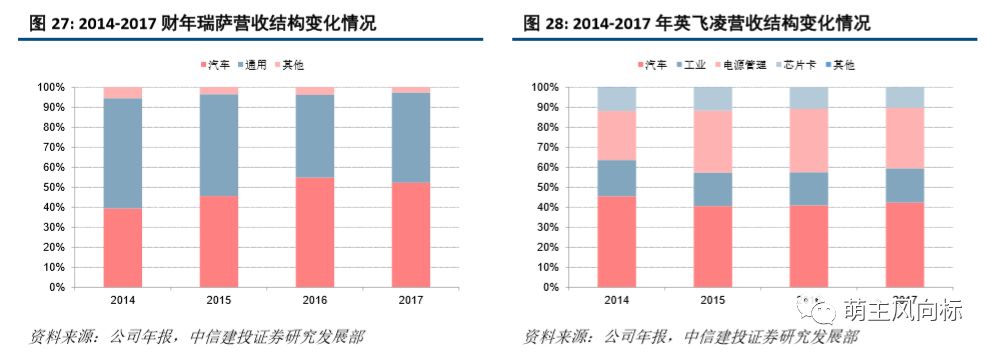

国际功率半导体厂商产能向汽车、工业等高压高毛利产线倾斜,导致低压MOSFET更加缺货。瑞萨在低压MOSFET市场占据较大市场份额,其在13年退出低压MOSFET市场,对市场供给造成较大影响。从最近几年瑞萨的收入结构来看,汽车产品收入占比逐渐提升,截至2017年比重已超过50%,相比2014年提升12.8pct。同样,英飞凌汽车和工业收入占比在近些年也保持较快增长,而电源管理和芯片卡类产品收入占比下滑。

-

MOSFET

+关注

关注

146文章

7134浏览量

213005 -

半导体

+关注

关注

334文章

27179浏览量

217705 -

IGBT

+关注

关注

1265文章

3781浏览量

248687

原文标题:功率半导体深度研究:MOSFET还会继续涨价吗?

文章出处:【微信号:Anxin-360ic,微信公众号:芯师爷】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

提升电力电子效率:功率MOSFET的应用与选择指南

高压栅极驱动器的功率损耗分析

功率MOSFET的选型法则

功率MOSFET的开通和关断过程原理

功率MOSFET故障分析

全控型电力半导体器件有哪些

OC5818内置功率MOSFET的单片降压型开关模式转换器中文手册

OC5820内置功率MOSFET的单片降压型开关模式转换器规格书

电压型单相全桥逆变电路工作原理

功率 MOSFET、其电气特性定义

功率MOSFET的主要特点

东芝推出新一代高速二极管型功率MOSFET

东芝推出高速二极管型功率MOSFET助力提高电源效率

工商网监

工商网监

评论