天时地利人和,兆易创新深度布局存储芯片产业链

天时地利人和,兆易创新深度布局存储芯片产业链

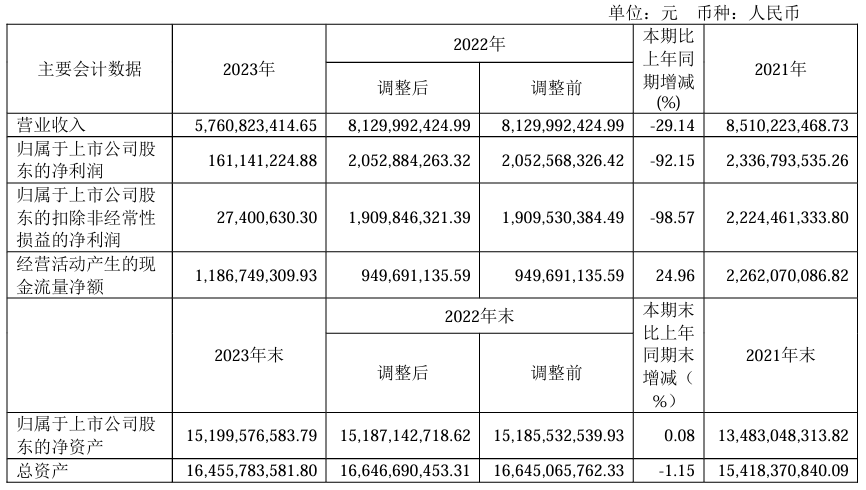

4月15日,兆易创新(603986)发布2017年年报,公司2017年1-12月实现营业收入20.30亿元,同比增长36.32%;半导体及元件行业平均营业收入增长率为22.78%;归属于上市公司股东的净利润3.97亿元,同比增长125.26%,半导体及元件行业平均净利润增长率为28.02%,公司每股收益为1.99元。

公司表示,(一)主营业务影响:报告期内市场需求大幅增加、新产品的推出、销售产品结构调整,从而使归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比增加1.65亿元1.95亿元。(二)非经营性损益的影响:出售部分可供出售金融资产获得的投资收益,以及对被投资企业不再具有重大影响导致长期股权投资转为可供出售金融资产核算时确认的投资收益,带来非经常性损益增加0.42亿元。

“大基金”加持,兆易创新从非主流到主流

存储芯片“NOR Flash” 领域跻身世界前三,兆易创新迅速成为资本市场追捧的香饽饽。

上市后连拉18个涨停板,2017年8月至今涨幅更是超过120%。股价大涨背后,是一连串运作——收购北京矽成(因北京矽成供应商原因最终终止),联合合肥产投进军DRAM领域,国家大基金受让为公司第二大股东,入股中芯国际,拟收购上海思立微电子。

在国产芯片崛起,以及国家集成电路产业战略逐步落地的背景下,兆易创新表现得十分抢眼。

但接受《英才》记者专访时,董事长朱一明表示,兆易创新绝不单纯搞资本。“兆易创新任何的投资,都不会是财务投资,兆易做的投资都是战略投资。”

2017年可谓是中国半导体投资元年,各地掀起芯片投资热潮,十余家产业链相关企业登陆资本市场。

资本火热、产业沸腾,一家上市不久的公司如何利用资本市场快速崛起?在百舸争流的半导体热潮中,如何走出自己的发展道路?

世界前三受益于需求端大幅增长的影响,各大存储芯片企业在2017年都取得了不俗的业绩。据兆易创新三季报显示,前三季度公司实现营收15.17亿元,同比增长44.69%;归母净利润3.39亿元,同比增长134.74%。

按照此前NOR Flash竞争格局,美国企业赛普拉斯市占率为25%,排名第一;***两大巨头旺宏、美光市占率分别为24%、18%紧随其后,之后才是华邦电子与兆易创新。

2017年2月,美光科技宣布剥离旗下NOR芯片业务,转而全力冲刺DRAM和NAND Flash.4月,赛普拉斯表示,将退出中低容量的NOR Flash市场,专注高容量的车用和工规领域。

“这两大公司退出既是意料之外也是意料之中。”朱一明对《英才》记者分析道,“美国公司更注重战略聚焦以及毛利率。美光要专注于更大的市场,而赛普拉斯则更要聚焦于物联网。”

美光、赛普拉斯两大巨头的退出,令兆易创新升至世界第三的位置。不过,竞争并非由此减弱。

由于起步早,规模大,***旺宏、华邦电子抢占先机。“整体来说,对***公司更有利。他们经营的时间更久,国际知名度更高。”

“但问题是你如何做到世界第一,这才是关键。”朱一明向《英才》记者指出,做成第一,才能够具有一定地位。存储芯片产业本身是全球产业,如何变成全球第一,永远是我们需要考虑的问题。

由于市场环境趋严,兆易创新曾经试图并购ISSI进而做大做强的计划搁浅,但一步步挺进主流市场领域的战略并没有动摇。

“大基金”加持受全球闪存芯片供应偏紧及需求增长的影响,NOR Flash 产能供应也一度考验着各参与者。

2017年11月29日,兆易创新公告显示,以每股10.65港元的价格认购中芯国际(00981.HK)发行股份。认购成功后,公司约持有中芯国际1.02%的股份。

中芯国际是中国第一大晶圆代工企业,同时也是兆易创新最主要的代工厂。战略入股中芯国际,显然将有助于保障产能供应。

“这是一个起点,不是终点。”朱一明对《英才》记者表示,“跟晶圆制造厂的战略关系会越来越紧密。而且,不仅仅是产能的合作,未来各种技术合作战略合作会进一步深化。”

作为全球领先的闪存芯片及MCU供应商,国家集成电路产业投资基金也在资本市场给予了兆易创新实质性的认可。

通过股份转让,国家大基金受让启迪中海和盈富泰克持有的公司股份。目前,大基金持有兆易创新11%的股份,为公司第二大股东。

国家大基金的战略入股,使兆易创新成为国家集成电路战略落地的产业平台。朱一明表示,“国家大基金投我们,绝对不仅为了拿股权,也不单纯为了赚钱。从产业布局上来说,希望兆易能够在国家战略里扮演更大的作用。”

从非主流到主流全球来看,NOR Flash 市场规模仅有30亿美元,和DRAM、NAND Flash 动辄300亿-400亿美元的量级相去甚远。要想深入掘金,就必须聚焦于更广阔的市场。

2017年10月26日,兆易创新与合肥产投签署了合作协议,双方合作开发19nm的12英寸晶圆存储器(含DRAM等)研发,项目预算约为180亿元。

但这一行业长期处于高度垄断的状态,三星、海力士和美光三家几乎垄断了全球DRAM 98%的市场。

进军DRAM领域,意味着要和世界巨头抢食吃。市场不免担心,布局如此高门槛的领域,兆易创新的底气何来。

按照计划,该项目资金由兆易创新与合肥产投根据1:4的比例负责筹集,即兆易创新出资36亿元,余下的144亿元由合肥产投出资。

对比IPO时募资的5.17亿元,资金缺口还是比较大。但朱一明告诉《英才》记者:“公司融资渠道丰富,并不是难事。合肥项目,我们说的少,做得多,目前进展还是非常快的。”

对比其他城市,朱一明更加看好合肥的发展前景。尤其是京东方投资458亿元建设的合肥10.5代线提前投产,令他触动颇深。

朱一明相信,京东方的成功可以复制。而且和曾经布局集成电路产业最终失败的城市相比,“合肥没有历史包袱,地方政府没有投资失败的阴影。因此成功率更高一些。”

他认为,中国芯片企业对标的目标是三星、SK海力士等巨头,但商业竞争的方案要考虑自身的盈利能力,并多次强调了现金流的重要性。

“要把阶段性的事情做好,是不是有市场,市场阶段性是不是能养活你,有没有足够多的现金?能否自我造血?如果说你不能活,你越活越差,不停要靠输血,最后都可能会失败。这不就是下一个乐视吗?”

“毕竟,能够活下去,才有动力往前走”,朱一明补充道。

天时地利人和,兆易创新深度布局存储芯片产业链

在半导体领域“得存储者,得天下”,这句话一点都不夸张。2017年三星正是借着全球存储芯片大涨价之际,一举将英特尔挑下台,成为了全球最大芯片制造商。

根据SIA公布的数据显示,2017年全球半导体销售金额为4200亿美金,其中仅存储芯片销售就达1200亿美金。这也意味着,存储芯片占据整个半导体领域三分之一市场。

在相当长的一段时间里,受限于技术、资金、专利、人才等制约,中国在存储芯片领域基本处于空白。不过,近几年这一情况正在发生变化,以兆易创新为代表的中国公司正在快速崛起。

兆易创新NOR Flash打进三星旗舰机供应链背后

就在本月初,来自拆解网站iFixit拆解报告显示,兆易创新已成功打进三星旗舰智能手机供应链,旗下32Mb的序列式NOR Flash获三星的Galaxy S9采用。

有行业人士表示,虽然在存储芯片中NOR Flash是相对门槛较低的一类,但此次兆易创新进入三星旗舰机供应链仍能说明兆易的技术与供应链保证能力。

过去几年,兆易创新在NOR Flash领域上演逆袭之路。2005年朱一明从美国硅谷回到中国后创办了兆易创新,一开始就选择了中国处于空白地位的存储芯片领域。在他的带领下,公司在技术和市场领域飞速发展,先后推出国内第一颗 Serial Flash产品、第一颗静态存储器及IP技术、第一款 GigaROM 产品,开创了中国存储器制造先河。

不仅在技术上,在市场上兆易创新也获得认可。据IHS的最新数据显示,截止到2017年第三季度,兆易创新的NOR Flash市场份额高达8%,全球排名第五。在序列式NOR Flash领域,公司更是从2013年就已经成为了全球三大供应商之一,累计出货量达到100亿颗。

“在技术和市场成熟的NOR Flash领域,兆易创新的取胜秘诀绝不仅仅是性价比。比如,当前供应链保证能力也是公司的核心竞争力之一。”一位行业人士说道。

事实上,去年开始存储芯片行业大的背景是缺货与涨价。而兆易创新凭借与外协厂商多年积累的良好协作关系,优化供应链管理,调配各供应商产能,同时强化供应链各环节的产销衔接,针对新产品、新应用开发、新技术和新流程,降低成本,提高良率,维持稳定供货。

例如,在去年9月兆易创新为保障长期稳定的产能供应,进一步增强竞争优势,与中芯国际签署《战略合作协议》。该协议为供货合作协议,合同标的为原材料晶圆,协议约定至2018年底采购金额为12亿元或以上。

IoT浪潮爆发将继续推动兆易NOR Flash成长

除了自身实力不断提升外,兆易创新NOR Flash 业务高成长还受到巨头的退出与产业环境利好多种因素叠加。

2017年2月,美光科技宣布剥离旗下NOR芯片业务,转而全力冲刺DRAM和NAND Flash。4月,赛普拉斯表示,将退出中低容量的NOR Flash市场,专注高容量的车用和工规领域。

美光与赛普拉斯逐步退出不仅推动2017年NOR Flash 市场的价格,而且也给兆易创新来了更多的市场空间。分析师预测,NOR Flash国产渗透的空间足够满足兆易创新未来3年预测期出货量15%、20%和25%的成长。

当然,行业要发展最根本还是要有市场需求推动,这一轮存储芯片涨价缺货潮根本还是IoT产业的爆发。

NOR Flash作为代码型闪存芯片,主要用来存储代码及部分数据。目前除了传统的应用领域如手机、机顶盒、电视等提供稳定需求之外,智能家居、智能建筑、智能车辆和无人机等新兴的应用领域也在大举导入NOR Flash作为存储驱动程序代码的存储设备,为NOR Flash带来新的需求增量。

而兆易创新很早就看到了这一市场趋势。此前公司公告称,针对物联网(IoT)市场,公司推出了超低功耗的NOR Flash 产品;适用性广泛的1.65V~3.6V宽电源电压 NOR Flash 产品实现量产;适用车载和高性能市场,支持 DDR 接口的高速度传输速率 NOR Flash 研发成功并量产;公司持续推进先进工艺技术,NOR Flash 稳步推进 45nm NOR Flash 产品研发,保持在 NOR Flash 技术的业界领先,为公司在高容量产品的市场扩大和产品竞争力做好技术储备。

NOR+NAND+DRAM全产业链布局,打造全球存储芯片龙头

在NOR Flash领域站稳只是兆易创新的第一步。相比NOR Flash 市场规模仅有30亿美元,DRAM、NAND Flash 动辄300亿-400亿美元的量级,这一领域才是兆易创新未来重点开拓的市场。

在NAND Flash业务方面,公司自研NAND Flash已在2017年Q3季度量产,目前产品性能和可靠性超过一般市面同类产品。同时,公司还在研发不断推进24nm NAND。

在DRAM领域,2017年10月26日,兆易创新与合肥产投签署了合作协议,双方合作开发19nm的12英寸晶圆存储器研发,项目预算约为180亿元。依据1:4负责筹集资金,目标是在2018年12月31日前研发成功,即实现产品良率(测试电性良好的晶片占整个晶圆的比例)不低于10%。

从大的方向上看,目前兆易创新正在构建NOR+NAND+DRAM 全存储芯片产品体系。在国家产业政策的支持、市场与资本助力下,兆易创新正处于天时、地利、人和的绝佳历史窗口期,相信经过这一轮的产业发展与变革,兆易创新有望成长为全球存储芯片龙头。

-

存储器

+关注

关注

38文章

7482浏览量

163755 -

存储芯片

+关注

关注

11文章

896浏览量

43132

原文标题:刚刚!兆易创新发年报,利润惊人!

文章出处:【微信号:gh_df5fc0fdf8be,微信公众号:芯榜】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为汽车产业链的技术解析与未来展望

兆易创新推出EtherCAT从站控制芯片

半导体收购热持续,兆易创新与希荻微宣布模拟芯片并购计划

兆易创新在珠海新设半导体子公司

存储芯片有哪些类型

兆易创新80余款创新方案亮相2024慕尼黑上海电子展

天时地利人和!汽车飞行未来可期

致真存储芯片制造项目正式开工

兆驰股份一季度业绩斐然,LED产业链贡献首次超50%

兆易创新今年Q1净利超2023全年,NOR Flash出货量已超212亿颗

2024年中国存储芯片产业链图谱研究分析

兆易创新助力智能机器人创新研讨会成功举办

兆易创新助力智能机器人产业链创新研讨会成功举办

2023年存储芯片公司业绩爆冷,存货周转高达635天,DRAM反转涨价

工商网监

工商网监

评论