安防巨头海康威视对外宣布要建立自身的AI生态,人工智能背景下的平台之战一触即发

安防巨头海康威视对外宣布要建立自身的AI生态,人工智能背景下的平台之战一触即发

AI生态建设自去年来,在各行各业中进行得如火如荼。近期安防巨头海康威视对外宣布要建立自身的AI生态,昨日京东也对外宣布AI开放平台NeuHub发布,加上之前存在的BAT平台,这场在人工智能背景下的平台之战已经“高手云集”,大战看似一触即发。

2017年,百度发布面向开发者和生态合作伙伴的重要计划,释放生态势能。起步较早的百度占有先天的优势,但就像百度自身的定位一样,面向的是AI赋能各行各业,拥有DuerOS开放平台、Apollo开放平台,在看似样子“平凡无奇”的背后,百度已经与政府在深度学习技术及应用国家工程实验室、自动驾驶国家新一代人工智能开发创新平台上进行深度合作,另外与河北省合作,率先在智能城市、智能出行、对话式AI应用、云基础设施等多个领域开展合作,打造AI-city。

阿里Genie开放平台在2017杭州云栖大会上,阿里巴巴人工智能实验室发布AliGenie开放平台,主要包括三大部分:精灵技能市场、硬件开放平台、行业解决方案,全面赋能智能家居、新制造、新零售、酒店、航空等服务场景。

目前主要集中在深度学习、自然语言处理、搜索/推荐算法和知识表示及推理问答系统,区隔性特征不强。

腾讯AI开放平台腾讯AI开放平台依托腾讯AI Lab、优图实验室、WeChat AI等团队强大的技术能力和腾讯云的计算能力,已全面开放超过60个API接口,提供自然语言处理、计算机视觉、语音识别能力支持。平台以腾讯AI加速器为桥梁,连接产业合作伙伴,推动AI技术在细分领域中的落地应用。

落后于百度及阿里后,腾讯奋起直追,平台强调场景化应用,具有区隔性,展开与广东医院的合作,通过计算机读取患者的CT图像,辅助医生做早期筛查,当前查出肺癌的准确率达到63%,排除肺癌的准确率达到78%。

京东NeuHub平台京东致力于业务价值前景广阔的具体行业,提供整体的解决方案,来赋能传统行业,帮助合作伙伴在人工智能的新世界里找到自己的位置是该平台的初衷。

在技术深度上,拥有顶级技术领军人物加盟,验证多项落地性的技术,开展了国家战略级产学研合作项目。在受众广度上,作为普惠性开放平台,不同角色均可找到适合自己的场景,例如用简单代码即可实现对图像质量的分析评估。在业务宽度上,科研人员、算法工程师不断设计新的AI能力以满足用户需求,并深耕电商、供应链、物流、金融、广告等多个领域应用,探索试验医疗、扶贫、政务、养老、教育、文化、体育等多领域应用,聚焦于新技术和行业趋势研究,孵化行业最新落地项目。因此源源不断的京东AI能力持续建设,让平台势能不断积聚,最终达到参与者之间的相互赋能,碰撞出无限可能。

与其他平台不同的是,京东AI平台的布局是由内向外,因此其聚焦性会更加好,例如京东电商、京东金融等领域,相信未来的方向是零售、物流、金融,但这些领域同样是阿里的方向,“新生牛犊”能否超过“虎”,现在下定论仍为时尚早。

开发平台之后是加速器的天下从以上互联网大咖们的布局,相信不仅仅市场会感受到平台趋向同质化,甚至用户也会开始产生“选择困难症”。当前只要拥有技术及资金能力的企业,为了争夺更多的用户,提升产品覆盖率,打造AI生态圈已经成为共识。但随着跟进者越来越多,在同质化的竞争中,难道也只能打起“价格战”才能结束这种混乱的局面吗?

腾讯AI加速器战略

当然不是。生态平台的卖点是开放,如果行业都一样或者成为标配,这样的平台是不足以吸引到市场的关注。如果说AI商业战的第一站是开放平台,那么第二站必然是AI加速器——除了开放技术给用户,还必须扶持用户加速成长,现在这种方式显然更能赢得市场。

在引入加速器的模式之后,如果说之前的开放平台是“拉客”的模式,现在则变成“创客”的方式。对于AI创业者而言,“猝死率”远远要高于互联网创业,如果加入生态等着用户上门,那么更多的优秀创意及潜力的公司都会“胎死腹中”。针对这种现象,AI加速器的意义便是能够提前甄选到这些优质用户并加以扶持,除了丰富平台用户量获得生态优势,更重要的是“一手扶持”下获取的用户很容易成为平台的核心用户并带来更为紧密的生态效应,例如腾讯AI开放平台上的慧川智能、Bello智能招聘、追一科技等归属度极强的用户都来自于AI加速器,最终,创造伙伴让它们与平台先天联结,高替代成本造就了高用户忠诚。

百度AI加速器战略

钛媒体总结出,AI加速器前景可期,但也对玩家的要求更加高,除了技术与资金之外,它需要达到以下几点要求:

1:AI架构要为加速器留“接口”

如果科技企业内部的AI架构的延展性本身不佳,与AI加速器这种技术+开放+扶持+众创多重复杂属性活动可能存在无法衔接的问题,其开展的效果肯定会受到影响。

2:不只是“强资源”,更需要高匹配度

做乘法加速自然比做加法孵化需要更强的资源支持力度,况且能够进入AI加速器的项目本身就不是初生牛犊,力度不够的资源已经无法推动了。但是,加速器提供的资源更需要匹配度。对普通孵化器来说,资金、人才、运营、技术等支持是通用的,而加速器所需要的资源带有浓烈的AI“个性”。从腾讯的案例来看,这种“个性”体现在:

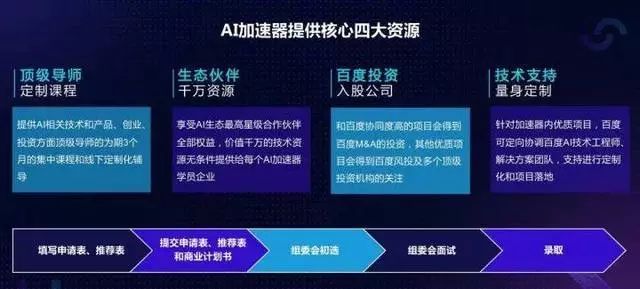

1)技术资源层面,仅仅IT技术、云计算等支撑是不够的。腾讯AI加速器提供的技术能力来自腾讯AI Lab、优图实验室、WeChat AI以及腾讯云,提供约60+项AI技术能力,以及10+AI技术课程。除此之外,加速器还为项目提供定制化的开发及辅导,一些时候甚至需要采用1V1的模式,帮助技术找到应用场景;

2)创投资源层面,不是“给钱就行”,对资本与AI的契合度也有一定的要求。因此,腾讯AI加速器找到的资本合作伙伴包括腾讯投资、英诺天使、蓝驰创投、松禾远望、金沙江、北极光 、IDG 、创新工场等在AI领域投资比较活跃的投资方;

3)导师资源层面,不只是那些能够对互联网“指点江山”的所谓大咖,AI加速器更需要对AI有深度认知的“导师”,它不是一种能够泛泛指导的技术门类。腾讯为此配备了产业、学术、工业、设计、投资界与AI相关的辅导人,提供数月的指导;

4)渠道资源层,要求加速器给予的渠道资源对AI变现价值明显,这方面没什么可说的,谁场子大谁更好说话,例如腾讯用开放平台、云、互联网+等渠道能力帮助项目触达行业大客户。

3:赋能而非控能

选择AI加速器模式也就意味着要一定程度上牺牲发展的独立性。例如,以色列知名AI加速器Elevator倾向于让进入项目在五个月内就必须进入市场,尤其是能够出售技术方案获利,这与Elevator偏向强控制有关。

但并不是任何加速器都能这么做,以色列本身就喜欢输出技术而非创造企业。加速器模式远比孵化器更容易介入到企业内部产生影响,但当前阶段的AI项目可能需求大量时间打磨和完善,“赋能”比“控能”更恰当,毕竟,越是成熟产业,控能的价值才越重要,盲目要求商业价值很容易杀鸡取卵。

但说到这里就不能不提当前各行各业的共同特征“跟风”,一旦所有的AI开放平台都开始做AI加速器时,差异化将再次消失。毕竟AI加速器对于玩得起AI开放平台的企业而言并不会太困难,接口搭设、资源匹配、赋能玩法将大同小异,当前或许只存在时间长短或先后的问题而已。

虽然从商业本质上而言,加速器模式仍然是大平台“拉帮结派、抢客户”与捆绑创业者的方式,但从行业发展上而言,却是推动行业进步的不二选择,笔者相信未来安防行业中也会出现“AI加速器”的模式,让AI开发如同堆积木的方式,尽可能发挥企业自身的创造力即可,这一天或许会比相信中来得更加快。

-

人工智能系统

+关注

关注

0文章

38浏览量

10588

原文标题:当AI开放平台同质化之后,安防企业还能谈什么?

文章出处:【微信号:asmag001,微信公众号:安全自动化】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

昆仑数智与海康威视达成战略合作

海康威视网络机芯iDS-2ZMN2507N(B):智能监控新体验

许继电气与海康威视签署战略合作协议

海康威视携手合作伙伴共同推动水网建设场景数字化

海康威视推出抗振系列摄像机

AI for Science:人工智能驱动科学创新》第4章-AI与生命科学读后感

《AI for Science:人工智能驱动科学创新》第一章人工智能驱动的科学创新学习心得

名单公布!【书籍评测活动NO.44】AI for Science:人工智能驱动科学创新

海康威视携手中国联通共同推动千行百业数字化转型

华东材料与海康威视签署战略合作协议

海康威视助力电装(杭州)打造智能工厂

工商网监

工商网监

评论