瑞芯微电子怎么样?瑞芯微ipo为何会被否

瑞芯微电子怎么样?瑞芯微ipo为何会被否

瑞芯微电子

瑞芯,成立于2001年,位于福州,主要致力于数字音视频和广播领域,为消费品生产厂家提供从芯片到系统SoC软件的整体解决方案。主要产品线包括:数字音视频处理芯片、语言复读机主控芯片以及数字电调谐收音机控制芯片。

是国内独资的专业集成电路设计公司和经国家认定的集成电路设计企业,专注于数字音视频、移动多媒体芯片的研究和开发。公司自主研发的RK26系列芯片被誉为2006-07年度中国最亮的“芯”,连续两年获得中国集成电路设计业最高荣誉“中国芯”的“最佳市场表现奖”,已经成为MP3/MP4高端芯片的第一品牌。2007年“瑞芯数字音视频处理芯片控制软件”在第11届中国国际软件博览会上获得金奖。瑞芯公司与微软正式建立音视频战略合作关系。

瑞芯微电子的发展

2001年成立。公司有20多个员工,在芯片设计算法、系统软件和硬件研发方面各有一位核心研发专家,都是生于60年代,处于人生中黄金时期的资深工程师。

2002年,瑞芯在语言复读机上推出了“变速不变调”技术,当年就宣布取得语言复读机主控软件方案市场占用率第一。在复读机方案研发过程中,瑞芯完成了包括单FM、多波段等多项DTS收音方案的研发工作,因此也趁势进入了专业收音机的市场中。

2003年,瑞芯完成了一片8bit MCU(3 Stage Pipeline MCU)芯片的研发工作,采用8英寸0.35微米数模混合工艺制程,瑞芯表示“当年实现数百万片的销售”,开始从嵌入式软件的开发公司转型成为芯片设计公司。

2004年,开始投入MP3项目的研发。

2005年年底,瑞芯的第一款MP3的芯片终于拿出了样品。同期,整体SoC软件的研发工作也初步完成。在接下来的5个月里,瑞芯开始进行内测工作,到4月份,整体方案达到了可以进行量产的要求。

2006年,瑞芯的产品在“五一”期间批量上市销售。

2007年,专业杂志《电子工程专辑》将瑞芯公司评选为“2007年中国大陆最具发展潜力的10家IC设计公司”之一。

瑞芯微电子的产品

数字音视频处理芯片系列

K2706便携多媒体播放器解决方案,ARM+DSP双内核处理器,内置8-bits 硬件ECC算法,支持全系列NAND FLASH内置TFT控制器。支持26万色显示,支持各种液晶显示屏。USB高速传输,最高写速度可达4MB。内置高性能音频转换器(CODEC),输出完美音质。支持SD/SDHC/MMC卡扩展。全系列音频格式,包括APE,FLAC,MP3,WMA,AAC,AC3,WAV,OGG。视频支持,包括MPEG-4 AVI、RM、RMVB、FLV、WMV、MPEG-I、MPEG-II、3GP、MP4/M4V最高可到分辨率800*452流畅播放。支持JPEG、BMP、GIF图片显示,支持图片预览、缩放、旋转、幻灯片播放等功能。媒体库管理系统,可对ID3信息进行分类管理,支持快速搜索,内置游戏及8位、16位游戏模拟器。支持TV-OUT视频输出功能。电子书功能,支持自动翻页,书签功能。支持多国语言,多种字体显示。MiniOS操作系统,个性化UI设计,支持图片Aplha叠加,淡入淡出等效果。LQFP128封装。

ARM+DSP 双核架构

专业的图像处理单元

内置高性能视频编码器,支持1440P@30FPS编码

支持多路麦克风阵列

高集成度,丰富的接口和外设

电子稳像,畸变校正,光流算法

瑞芯微ipo为何会被否

瑞芯微,这个专门设计芯片的公司,创业板IPO被否。

这个芯片公司,客户不乏英特尔、华硕、惠普等大牌,年营收接近13亿,净利近9000万,综合毛利率也有39.66%,最终还是止步A。而被否原因也很直接:多项财务数据都存在异常,却又没有披露原因。所得税为负数、存货跌价准备常年高企,设计芯片的搞起了技术服务,业务毛利率还超过99%。这些财务上的疑点,都难以理解,监管层也问了个遍。瑞芯微被否,也告诉所有搞技术的企业:即使有税收优惠,也要解释清楚相关信息,而且,主营业务要明确,该说清的得说清。

高新技术企业有啥特殊的税收优惠?本次瑞芯微被否,有一个很特别的地方在于:它的所得税竟然是负数。

在具体分析咋回事前,我们先来看看国家在税收上对瑞芯微这样的高新技术企业有啥优惠政策。根据财政部、国家税务总局、科技部《关于完善研究开发费用税前加计扣除政策的通知(财税〔2015〕119号)》的政策,企业研发过程中的研发费用,可以按以下的方式来扣除应纳税所得额:如果未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。这个政策中,对研发费用的具体范围也有明确规定。

一是,人员人工费用。

比如直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

二是,直接投入费用。

比如消耗的原材料,还有检验费,仪器设备相关的费用等。

三是,折旧费用。

主要指用于研发活动的仪器、设备的折旧费。

四是,无形资产摊销。

这是指用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

五是,新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

六是,与研发活动直接相关的其他费用。

比如,技术图书资料费、资料翻译费、专家咨询费、差旅费、会议费等等。此项费用总额不得超过可加计扣除研发费用总额的10%。

七是,财政部和国家税务总局规定的其他费用。

瑞芯微,作为典型的Fabless公司,只管芯片的开发设计,所以研发费用不低,本次就是因为这个研发费用,被监管层好好质疑了一番。

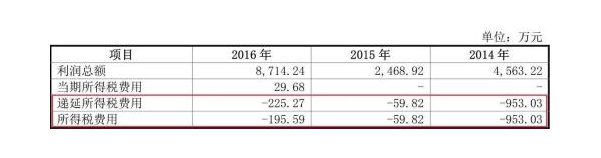

所得税为啥是负数?高新技术企业是有很多税收优惠的,然而,瑞芯微的“优惠”有点多,所得税直接变成了负数。发行人报告期2014-2016年度,所得税费用分别为-953.03万元、-59.82万元、-195.59万元。

请发行人代表说明:

(1)报告期实际缴纳的企业所得税金额以及所得税费用均为负数的原因;

(2)研发人员的认定标准、研发人员占员工总人数的比例以及报告期各年度发生的薪酬总额;

(3)同行业上市公司IP与应用软件摊销列支研发费用并做所得税加计扣除的案例。

请保荐代表人对报告期所得税费用为负数的信息披露的充分性及合理性发表核查意见。

监管层的话里意思是:

1)你跟我说说你所得税为啥是负数?

2)你研发人员有啥认定标准?人数占比是多少?薪酬是多少?

3)说说同行的公司有哪些把IP与应用软件摊销列支研发费用而且做了所得税加计扣除?

咱们先来看看瑞芯微的所得税怎么了。

2014-2016年,瑞芯微的利润总额为4563万、2468万、8714万,所得税为-953.03万、-59.82万、-195.59万。

所得税为负数?敢情税务机关还要倒贴?仔细看,这是“妖艳”的递延所得税搞的鬼。同期的递延所得税为-953.03万、-59.82万、-195.59万。

在企业的会计核算中,有应收账款、资产折旧这些科目,税务机关为了避免企业利用这些科目逃税,在税务核算时会有部分科目与企业自身的会计核算有差异。如果税务核算的所得税比会计核算多,企业就计可抵扣暂时性差异,如果少了,就计应纳税暂时性差异。这个差异所导致的实际交纳与会计核算的所得税的差额,就被称作递延所得税资产或递延所得税负债,前者可以在以后抵扣所得税,后者在以后需要补交所得税。

搞懂了这个,我们再回到刚才提到的税收优惠政策,国家为了鼓励企业研发,研发费用是可以核算成递延所得税资产,在以后抵扣所得税的。

而瑞芯微就是个专门开发芯片的公司,所以研发费用很高,加计抵扣形成的可抵扣暂时性差异也很大,自然递延所得税资产就很多。2014—2016年,瑞芯微的递延所得税资产为2667.82万、2727.65万、2952.92万,占总资产的比重3%左右。这其中,其他可抵扣暂时性差异导致的递延所得税资产为主要部分,都为1599.25万,瑞芯微表示,这是2014年研发费用加计50%税前扣除产生的可抵扣暂时性差异产生的。也就是说,瑞芯微把研发费用核算了递延所得税资产,用来抵扣所得税。只不过,这个抵扣有点猛,直接抵成了负数。

监管层这里就整不明白了,如果账面上的所得税费用是负数,那实际交了多少所得税?难不成真让税务机关倒贴?这个负值的所得税费用,瑞芯微并未解释和详细披露,难怪会引起监管层怀疑。

-

soc

+关注

关注

38文章

4180浏览量

218490 -

瑞芯微电子

+关注

关注

1文章

46浏览量

9837

发布评论请先 登录

相关推荐

瑞芯微电子与BlackBerry QNX合作开发汽车数字座舱平台

瑞芯微高层代表一行莅临瑞迅科技 共绘AIoT发展蓝图

工商网监

工商网监

评论