什么是EDA工具?目前全球EDA行业的现状是什么?

什么是EDA工具?目前全球EDA行业的现状是什么?

EDA是IC电子行业必备的设计工具软件,是实现超大规模集成电路设计的前提。目前,EDA行业由国外三大巨头高度垄断,国产EDA与三巨头的技术也存在巨大差距。近期从技术角度讨论国产芯片的文章汗牛充栋,本文作者独辟蹊径,提出“成本-股权转换投资”模式,试图从商业模式创新上探讨国产EDA崛起的路径,令人耳目一新。

笔者和看日出、雪无痕、塞冬一样,也毕业于北京大学微处理器研发中心(MPRC这是要成网红的节奏么)。中兴事件引爆了从政府到民间的强烈关注和热烈讨论,连卖房子的中介大妈都和我聊中兴,聊芯片,连我家上幼儿园的小朋友回来都跟我说中兴被美国强盗欺负了,因为他班上有同学的爸爸在中兴工作。

这也是一次很好的爱国主义教育,人们猛然间发现,原来的歌舞升平、岁月静好,不过是别人还没有扣动扳机而已。

笔者从事芯片设计行业超过十年,就拿自己比较熟悉的EDA作为例子,以塞东师弟的雄文《破局中国芯》作为大命题,浅谈国产EDA崛起的商业模式创新,希望能为社会主义集成电路事业添砖加瓦。

EDA的现状

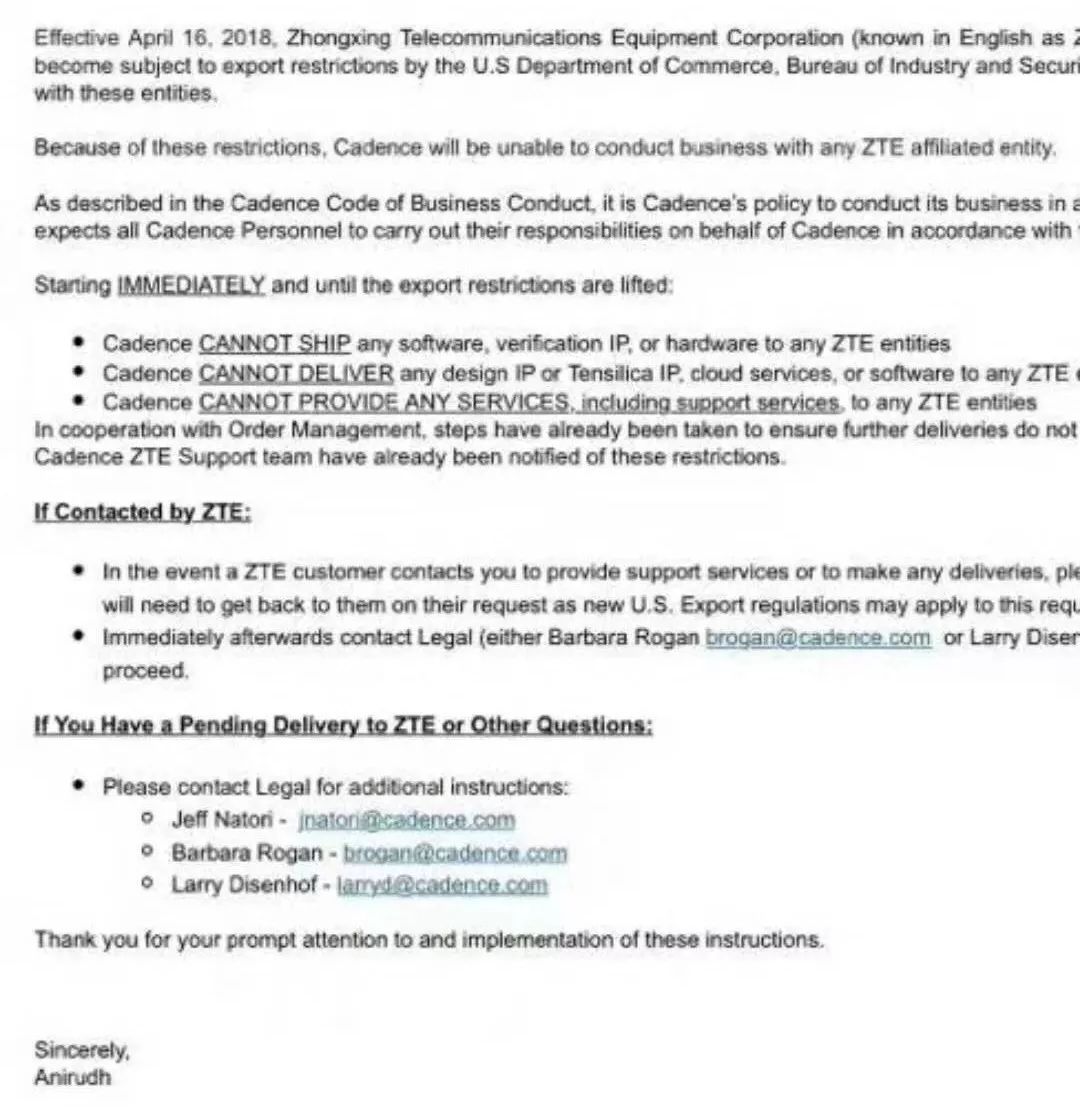

在美国制裁中兴的事件中,除了禁止卖芯片给中兴以外,作为最基础的EDA工具自然也是美国手中的一大杀器。近日全球最大电子设计自动化(EDA)公司Cadence的内部邮件流出,邮件称将停止对中兴服务。

(图片来源于网络)

什么是EDA工具?

EDA工具是电子设计自动化(Electronic Design Automation)的简称,是从计算机辅助设计(CAD)、计算机辅助制造(CAM)、计算机辅助测试(CAT)和计算机辅助工程(CAE)的概念发展而来的。利用EDA工具,工程师将芯片的电路设计、性能分析、设计出IC版图的整个过程交由计算机自动处理完成。

EDA是IC电子行业必备的设计工具软件,是IC产业链最上游的子行业。在没有EDA工具之前,搞电路要靠人手工,对于大规模集成电路有上亿晶体管的设计用手工简直是不可为的。可以说有了EDA工具,才有了超大规模集成电路设计的可能。

目前全球EDA行业的现状是什么?

经过不断的市场洗牌,EDA行业已经从上个世纪八九十年代的风起云涌和百家争鸣缩减到目前全球三大巨头Cadence、Synopsys、Mentor Graphics,成为一个高度垄断的行业。

当然,国内也有EDA企业,但有分析指出,中国本土EDA企业和国外EDA三大巨头存在的技术差距至少是20年,特别是Cadence、Synopsys以及Mentor一直稳居EDA行业的前三甲,每年整个EDA行业总收入的70%都装进了他们的腰包。

EDA行业的商业模式是什么?

EDA公司以卖EDA工具license费作为主要的商业模式。以某家EDA公司的PnR工具为例,一套license三年的使用费大约为100万美金左右。对于芯片设计公司来说,一般需要购买多套license才能满足芯片设计需求。

国产EDA崛起的商业模式创新

既然国产EDA与国外三大巨头的技术存在巨大差距,且按照目前的商业模式,几乎没有正面比拼的能力,我们是否可以换一个玩法?

我们先来看看国外EDA三大巨头的商业模式有什么弊端。由于license价格高昂,一般只有大玩家才买得起。以联发科和华为为例,2010年联发科与Cadence签了5000万美金的订单,2014年底华为与Cadence签了3000万美金的订单。对于初创公司和小公司来说,在面临设计成本和制造成本压力以及设计周期漫长的风险情况下,很难再支付EDA公司高额的license费用。(这里不讨论盗版license的问题,毕竟从过去十几二十年的发展已经证明了盗版不能救国,且随着国家对知识产权的重视,版权保护已经越来越严格,鉴于中国有这么庞大的理工科人才,知识产权也正在并将会成为中国的优势)

对于国产EDA,既然无法进行正面PK,我们或许可以采用一种新的商业模式,姑且称之为“成本-股权转换投资”模式(名字可能不够专业,原谅我没有像塞东师弟一样上过林毅夫老师的课),即不靠卖license作为主要收入,而是以license折合成本入股初创公司或者中小公司,培养自己生存的土壤,等入股公司做大做强之后上市获取高额股权回报。

此种商业模式具有以下优点:

降低了芯片设计公司的创业门槛。党的十九大已经明确把集成电路产业放在了实体经济的第一位,中兴事件之后集成电路产业将会被提升到更高的战略地位,随着中央和地方对集成电路产业扶持政策的出台,还将会出现一大批集成电路创业企业。该商业模式将进一步鼓励初创芯片设计公司的出现,培养自己生存的土壤。

与入股公司进行了深度绑定。只有入股公司发展壮大,成功上市才能获取回报,必然在资源上进行倾斜,在服务上进行深度配合,从而提高入股公司的成功率。

股权回报的利润率或将更高。举个例子,如果要买正版license才能创业,那么原本可能有100家小公司有意愿,因为高额的前期投入,变成只有20家小公司创业,如果每家创业公司每年支付100万美金license费用,按五年来算,总计收入为1亿美金。 如果以license入股的商业模式,因为前期投资门槛降低,这100家有意愿的小公司都创业了,假设每家公司的股份占比为10%,五年后如果有20家公司成功上市,按平均市值10亿美金计算,股权价值为20亿美金。 当然数据是不准确的,只是为了说明这种模式对于国产EDA厂商来说有可能是另一种可以做大做强的商业模式。

保证持续收入。因为有股权投资,入股公司上市后,还可以优先卖license,保证持续收入。

如果把这种商业模式称之为战略,那么这种战略的可行性如何呢?让我们把目光投向芯片、互联网、通信三个行业的几场经典战役。

ARM VS Intel: 2003年之前,Intel看起来简直是不可战胜的,不仅在桌面电脑领域占领了x86架构CPU的绝大部分市场份额,还把几乎所有的RISC架构CPU都干趴下,占领了服务器市场。他的商业模式是卖自己研发的通用CPU,搭配windows操作系统,构成桌面电脑最核心的部件。但是随着2000年初移动手机的兴起,尤其是智能手机和移动互联网的兴起,ARM逐渐成为移动领域的霸主,占领了低功耗CPU市场的绝大部分市场份额,把Intel的x86架构CPU Atom也打败了。他的商业模式是不卖CPU,只授权IP和架构,从而吸引了高通、联发科、苹果、三星等公司基于他的架构研发低功耗CPU,构建了庞大的生态。请参考另一篇雄文《从Intel和ARM争霸战,看看做芯片有多难》。

淘宝 VS ebay易趣: ebay成立于1995年,2003年收购易趣,淘宝成立于2003年,淘宝成立时ebay已成为美国硅谷神话,2003年交易额为238亿美元,净收入22亿美元,而2003年淘宝成交总额才3400万人民币,这是一场当时看起来严重不对等的战争。但是2005年,淘宝网超越eBay易趣,并且开始把竞争对手们远远抛在身后。5月,淘宝网超越日本雅虎,成为亚洲最大的网络购物平台。2005年成交额破80亿元,超越沃尔玛。2006年,淘宝网成为亚洲最大购物网站。2009年,已成为中国最大的综合卖场,全年交易额达到2083亿元。同样作为电子购物平台,ebay易趣采取了收费的商业模式,而淘宝靠着免费的商业模式吸引了无数的淘宝店主,从而也赢得了战争,成就了自己。

华为 VS 爱立信: 二十世纪八十年代末九十年代初,中国的通信市场基本上被欧美巨头瓜分,华为公司1987年成立时,爱立信已经有100多年的历史,拥有2G/GSM领域40%的市场份额和2.5G/GPRS近50%的市场份额,成为了无可置疑的通信业领导者。面对欧美巨头的垄断优势,华为采取了农村包围城市的模式,至1995年,销售额达15亿人民币,主要来自中国农村市场,但已站稳脚跟。2013年,华为首超全球第一大电信设备商爱立信,并保持至今。

从这三个行业的经典战役,我们可以看到:

当技术和市场处于劣势时,不妨考虑商业模式创新,改变玩法,不与对手正面竞争。“成本-股权转换投资”模式,改变了EDA巨头的玩法,避免与他们正面竞争。

培养自己生存的土壤,即生态圈,在帮助客户成功的同时也成就自己。“成本-股权转换投资”模式,降低了芯片设计公司投资门槛,培养自己生存的土壤,与客户深度绑定,当客户成功上市后自己也获得丰厚的股权回报。以这种模式建生态圈,有点类似互联网玩法,先获取用户,等用户基数大了,流量变现(公司上市,股权回报)。所以看日出师兄的雄文《中国芯纵有挫折,从不停顿》中提到的芯片救国靠BAT真的不是一句玩笑话,或许还应该包含将BAT玩法借鉴到芯片行业。

农村包围城市的策略,不仅适合于军事战争,也适合于商业战争。“成本-股权转换投资”模式,其客户主要瞄准的是EDA巨头看不上的、规模较小、风险较大的中小公司(可比喻为农村),这是一块难啃的骨头,但是有希望让自己活下来并且发展壮大,同时缩小技术差距,甚至可能像华为一样实现超越。

谈到让国产EDA厂商活下来并且发展壮大,同时缩小技术差距,我们不妨从技术上再佐证一下。

EDA行业虽然作为集成电路行业中的一环,但是其并不像工艺一样遵守摩尔定律,而是有着其特殊的发展规律,因为算法不可能每18个月就升级一次。

以Synopsy的PnR工具为例,在130纳米以前,基本可以使用Astro,从90纳米到28纳米,推出了ICC,16纳米之后推出了ICC2,每一代工具差不多可以使用3-4个工艺节点,即5-7年,具有相对的稳定性。并且EDA工具发展到今天,算法已相对成熟,很少有颠覆性的创新,而相对稳定的时间窗口和算法的成熟性就给了缩小技术差距比集成电路其他环节更多的可能性。

以上探讨的是“成本-股权转换投资”模式的战略可行性,如果战略可行,可进行战术分解。既然国家铁了心要发展集成电路产业,那么EDA也是必不可少的一环,考虑这个模式前期的现金流压力,先期可由国家进行扶持,战术上可分两步走。

第一步,国家强制目前已经成规模的芯片设计企业必须在一些中低端产品上使用国产EDA,扩大国产EDA的使用场景,提升国产EDA的技术水平,形成正反馈,以缩小国产EDA与国外的技术水平,可考虑给与一定的税收优惠或是其他鼓励政策。

第二步,国产EDA在可靠性实用性等方面经过以上公司验证成熟后,可以开始实施"成本-股权转换投资"商业模式,对国家集成电路战略发展中涌现出来的一大批公司采用此模式,并进行深度合作,培养自己的生态,建立护城河,提高中小公司的成功率,并形成正反馈,最终实现弯道超车。

针对第一步,一位从芯片设计转到投资领域的师兄看了这个模式之后,也提出了很好的建议:”这种EDA VC模式有点过于超前,对EDA公司现金流挑战大。不过可以有个折中方案,应收账款资产证券化,让金融市场来解决,让风险偏好高的投资者来买。“

采用"成本-股权转换投资"模式,最后还可以形成由EDA孵化出Design House的一种模式,其实对照同样作为集成电路基础设施平台的Foundry,已经有成功案例:UMC通过孵化联发科、联咏等联系Design House,一方面可以保证自家的产能,另一方面也获得了丰厚的股权回报。

"成本-股权转换投资"模式对于EDA作为软件服务供应商来说可行性较大 ,除此之外,对于IP vendor或许也可以采用此模式。并且,"成本-股权转换投资"模式,应该不仅仅限于EDA或者IP,对于很多行业都可以采用,考验的是玩家的战略眼光和执行力。

P.s. 行至文末,一位师兄告诉我,国产EDA确实在技术上逐步追赶并且在某些局部领域甚至实现了暂时领先。例如国产EDA厂商华大九天的产品ICE硬生生靠自己的实力,而不是国家强制,卖给了很多大厂。此外杭州广力在foundry良率测试分析工具方面,苏州芯禾在package仿真工具方面也做得不错。

华大九天的产品总监董森华从我还在实验室读书时就开始研发国产EDA,在国内很多大牛迫于现实而放弃梦想的当下,他专注国产EDA十五年,让人动容,值得敬佩。无论怎样,我们都应该为他们打Call!

-

芯片

+关注

关注

457文章

51363浏览量

428358 -

eda

+关注

关注

71文章

2792浏览量

174086

原文标题:中国芯破局最关键:上游EDA商业模式创业才能打破国外垄断

文章出处:【微信号:AI_era,微信公众号:新智元】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

robei EDA简介Robei可视化EDA工具

EDA工具

EDA技术概述 什么是EDA工具?

有关EDA行业的现状给你分析

EDA的设计仿真工具——EasyEDA

EDA工具的难点分析

国产EDA仅占全球市场的5.6%,国产EDA何去何从

EDA产业发展现状与前景分析

国产EDA现状及发展之路

EDA工具的发展特征

芯片设计及使用的EDA工具介绍

国内EDA工具AI技术应用现状及发展动态分析

工商网监

工商网监

评论