Gartner日前发布最新全球CDN服务市场指南

Gartner日前发布最新全球CDN服务市场指南

投资要点

持续重点推荐个股:烽火通信、光迅科技、中际旭创;梦网集团、星网锐捷、茂业通信、宝信软件

2、本周行业热点:Gartner预测CDN行业规模五年翻四倍,CDN从分发走向安全

Gartner日前发布最新全球CDN服务市场指南《Market Guide for CDN Services》,该指南在全球范围内评估出18家领先的CDN服务商,其中5家中国公司入选。腾讯云、阿里云、网宿、蓝汛、白山云并列进入Gartner代表公司名录。

新的CDN服务为提供商们在新市场带来优势,企业要求它们不仅仅在网络边缘提供内容缓存服务(这是传统的CDN业务模式),还要通过其全球入网点(PoP)提供增值服务。来自Web优化、应用程序性能和安全服务的销量将成倍增长――这得CDN提供商得以自然而然扩展其现有的业务模式。机构预测CDN服务将从2017年的75亿美元增长到五年后的300亿美元,这主要归功于内容分发网络提供商将开启其网络中已经存在的安全、压缩、Web优化和重复数据删除等功能。

3、本周复盘

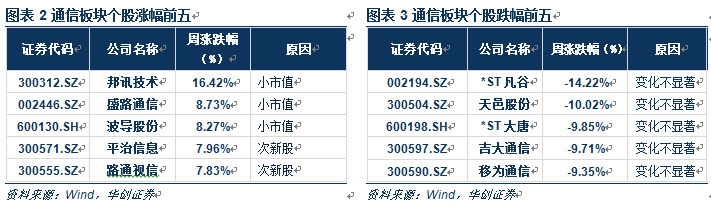

行业指数上来看,行业表现相对一般;

个股表现上来看,次新股波动较大,无明显的板块表现。

4、风险提示

周报目录

一、本周观点

二、本周复盘

(一)本周指数表现

(二)本周重要报告及重要点评

1、网宿科技(300017):业绩符合预期,短期对运营商自建不用过于担忧

2、奥飞数据(300738):华南地区IDC领军企业,业绩高速增长

3、紫光股份(000938)年报及一季报点评:业绩稳定增长,打造“云管端”全产业链

三、行业数据库

(一)运营商:2011-2015(资本开支上行周期),2016-2018(资本开支下行周期),预期2019-2024(资本开支上行周期),每3-5年一个周期迭代

(二)光纤光缆:光通信最靓丽的板块,供需持续紧张

(三)光器件:国产光模块出货量持续提升

四、运营商历年招标统计

本周观点

1、本周行业热点:Gartner预测CDN行业规模五年翻四倍,CDN从分发走向安全

Gartner日前发布最新全球CDN服务市场指南《Market Guide for CDN Services》,该指南在全球范围内评估出18家领先的CDN服务商,其中5家中国公司入选。腾讯云、阿里云、网宿、蓝汛、白山云并列进入Gartner代表公司名录。

新的CDN服务为提供商们在新市场带来优势,企业要求它们不仅仅在网络边缘提供内容缓存服务(这是传统的CDN业务模式),还要通过其全球入网点(PoP)提供增值服务。来自Web优化、应用程序性能和安全服务的销量将成倍增长――这得CDN提供商得以自然而然扩展其现有的业务模式。机构预测CDN服务将从2017年的75亿美元增长到五年后的300亿美元,这主要归功于内容分发网络提供商将开启其网络中已经存在的安全、压缩、Web优化和重复数据删除等功能。。

2、本周行业观点:本周重点推荐:网宿科技、光环新网、亿联网络

持续重点推荐个股:烽火通信、光迅科技、中际旭创;梦网集团、星网锐捷、茂业通信、宝信软件

2018年的行业投资观点:确定性的方向,明确的投资,抱紧白马龙头:通信板块龙头继续高歌猛进;

(1)通信板块中最确定的投资方向:5G,5G各个细分板块龙头表现强劲,主设备龙头中兴通讯、传输网龙头烽火通信、光纤龙头中天科技、亨通光电、光模块龙头中际旭创、光迅科技;5G确定性和领先型,来自于国家战略驱动,5G成为拉动投资、引领科技创新、实现产业升级、促进经济繁荣、进行“供给侧改革”的重要抓手,被寄予极高期望。在这种情形下,中国运营商可能快速建设一张全覆盖的5G网络;

(2)通信板块中确定的市场空间:国内企业抢占海外市场;典型标的如亿联网络,高速增长的低估值品种;企业信息化的核心标的星网锐捷,企业信息化行业市占率不断提升,锐捷网络连续多年30%以上的增长,上市公司集团不断梳理产业,主业持续聚焦;

(3)通信板块的大方向:云计算;云计算首选光环新网;短期我们看好牌照落地带来的变化,中期看好公司IDC业务的内生持续高增长,长期看好携手亚马逊在开拓中国万亿云计算市场;CDN行业竞争格局趋缓,价格战压力在减小;我们预测CDN行业的龙头Q1季度仍保持趋势向上的态势;网宿科技有望底部回升,实现EPS和估值戴维斯双升。企业云通讯低估值标的梦网集团,移动互联网工具服务提供商,产业资本不断增持,安全边际较高;

本周复盘:

(一)本周指数表现

行业指数上来看,行业表现相对一般;

个股表现上来看,次新股波动较大,无明显的板块表现。

(二)本周重要报告及重要点评

1、网宿科技(300017):业绩符合预期,短期对运营商自建不用过于担忧

(1)单季度净利润同比转正,收入跟随行业同步增长。

净利润:网宿科技一季度单季度盈利预期在2.07亿;扣除非经常性损益的影响的话,同比增长约为14.53%;2018年一季度由于有海外新收购CDN亏损和股权激励等影响,大约在2000万左右,这部分是去年一季度是没有的,扣除这部分影响,公司的一季度业绩同比增长为26%;我们预期海外新收购CDN二季度预期就可以扭亏;

收入:实现了30%增长,一方面得益于一季度短视频等行业需要的爆发,CDN行业保持持续高增长;另一方面去年海外新收购CDN业务并表1.5亿收入规模,如果把并表效应去除的话,收入的增速17%左右;价格我们预期和去年比大概是下降了20%(去年7月份之后CDN价格才稳住至今),所以我们判断量大概有50%的增长;

通常情况下整个cdn行业的增速在30%-40%,在2016年之前,云计算公司没有进入这个市场之前,网宿的收入增速都是持续高于行业增速;在2016年下半年之后,cdn行业因为价格原因增速下来了,同样网宿的增速也下来了,但是2017年Q3之后,有一个明显收入增速拐点,一季度延续增长的好势头。

(2)毛利率:同比上升了0.53个点,环比下降了1.1个点。

毛利率背后反映的是价格,代表价格基本稳定;回顾过去历史来看,在行业没有价格战的期间,公司的一季度毛利率连续多年都是比四季度环比低4-5个点左右,这是由于四季度结算和一季度春节因素的影响;2018年一季度环比下降只有1.1个点,显著的好于以往,主要还是是公司增值业务高毛利率占比提升。

观察这几年的毛利率变化,能看出一个很明显的规律,在行业正常竞争的过程中,网宿的毛利率保持一个稳定向上的趋势;随着2016年价格战的影响,整体毛利率多个季度下行;但从去年7月份之后,价格稳住,毛利率已经出现多个季度恢复上行。

(3)运营商从事CDN业务的影响:市场错位竞争,处于合作共赢的关系。

运营商从事CDN业务,这是个老话题了,2014年的时候,中国电信和中国联通就曾表示将合资成立一家CDN子公司,但最后运营效果并不理想。运营商自建CDN业务在国外也鲜有成功的案例,更多的运营商是选择与第三方CDN公司合作为主,

1)与传统CDN厂商合作是趋势所在

2011年,日本第二大运营商KDDI收购了韩国CDN企业CDNetworks 85%的股份;2012年,AT&T放弃自建CDN网络,与美国第一大CDN企业Akamai进行全面合作;2013年年底,美国主要运营商Verizon收购了本土排名前三的CDN企业 EdgeCast。

2)运营商自建CDN目的:流量本地化,减少骨干网压力,服务对象以互联网巨头为主;与第三方CDN厂商属于差异化市场

运营商自建CDN将减少互联网巨头自建CDN的需求:对于互联网巨头来说,由于业务多、流量巨大且技术储备成熟,互联网巨头往往会选择自建CDN,这部分的业务收入和第三方的CDN厂商没有直接的关系;运营商目前从事的CDN主要负责大型的、服务流量靠前的内容源站以签约的方式引入,使得流量本地化,减少骨干网压力。

3)运营商CDN业务过去发展相对缓慢

一方面,CDN服务不是运营商的主营业务,CDN市场体量在百亿级别,而三大运营商的整体收入体量在万亿级别,运营商在CDN业务上面大多采取外包的方式,相关的技术储备和经验比较匮乏,中国移动CDN业务主要是和华为合作开展。CDN跟网络建设的区别在于,它是一个重运营的业务,而运营商在运营方面并不具备优势。

另一方面,跨网运营是个困难,互联互通问题的难度很大,从中国电信和中国联通CDN公司的失败就可窥见一斑。而不解决互联互通问题,运营商就只能在自己的网络上做CDN业务,跨网络运营的问题较难解决。

(4)分析过去行业规律,寻找背后价格的逻辑。

1)价格的过去、现在和未来

过去:2016年两个云计算公司冲进了这个行业,过去行业稳定竞争的格局被打破,直接体现在价格上,正常年份的价格下降速度为-6%左右,2016、2017连续两年都是-20%左右的降幅;

现在:通过产业链调研,我们了解到从去年7月CDN行业的价格就没有实质性的大幅下降,价格下降的幅度从过去以元为单位,改为以角为单位,截止到目前,行业的价格趋于稳定;

未来:流量价格受益于比特成本的下降,我们认为每年降价属于正常现象,在-10%以内属于正常范围;

2)为什么这个阶段价格战趋缓?

(a)价格战的边际效用在减弱

价格作为一个敲门砖,通常在初期进入一个市场比较有效,当市占率从0%到10%这个阶段;现在两家云公司的份额显然已经都超过了这个数;一类对价格敏感的用户,两年的时间已经迁移过去,潜在市场在减少;另一类不会上云的互联网公司,基于竞争的角度,避免核心运营数据的暴露;

(b)运营的边际成本刚性化,可变成本都将是带宽成本

云公司在运行CDN初期,在规模较小的时候,利用云计算整体的大规模优势,有边际成本降低的优势,但是随着CDN业务在云计算占比提升,CDN的刚性成本全部是带宽成本,是无法进一步压缩,流量的成本将随着CDN规模扩大而线性增加,价格战带来的将直接是亏损扩大化;同时近期有媒体报道,工信部后续将整治私建传输网的公司,有可能带来流量成本进一步提升;

(c)从拼价格到拼质量,服务是一个必然的过程

市场占有率并非由单一的价格因素决定,还受到产品技术和服务能力等多个方面因素的共同影响,作为B2B业务上,客户并不会只选择价格最低的服务;如果仅仅采取低价策略,而并没有在产品和服务上进行优化提升,那么在补贴终止时,客户也将随之流失;

综上,我们认为2018年CDN市场竞争阶段将从价格竞争转变为服务质量的竞争,价格的降幅将回归市场合理范畴,维持在10%以内。

(5)未来需求:长期向好,爆款应用不断,流量增速有望上一个新台阶。

1)短期数据非常靓丽:短视频拉动强劲

工信部官网披露的数据显示,2015年移动互联网流量增速(+103%)、2016年增速(+123.6%)、2017年增速(+162.7%),2018年春节7天同比增速达到236%+;流量的增长直接利好移动互联网卖水者,CDN行业服务提供商网宿科技,带来需求端的增长;今年一季度更是爆款应用不断;抖音和吃鸡游戏风靡全球,抖音视频日活跃用户数已经超过1亿,15秒的短视频流量消耗巨大;2018年世界杯大型赛事的到来,也将带来流量增长的新峰值

2)未来最大的需求:视频,还是视频

视频2017年约占cdn需求的30%,预期2018年这个数字会超过50%;2020年会超过80%;视频行业发展呈现以下特点:一是视频高清化势不可挡,随着硬件设备的处理能力增强, 视频高清化不断升温,从1080P、2K、4K甚至走向8K;二是直播互动百花齐放,直播作为一种即时性强的娱乐形式,互动是其天然自带的特性,连麦、问答、抓娃娃,主播均会与观众形成不同形式、不同程度的互动;三是和AI相关的计算机视觉如日中天,计算机视觉赋予机器认知的能力,作为人工智能的基础应用技术,它推动了视频产业的全面升级,在内容安全,场景化广告方面发展迅猛;四是VR、AR行业快速发展,虚拟世界和现实世界的结合,带给视频行业更多的玩法,同时随着行业主流标准制定、技术发展成熟,VR、AR势必会落地在更多应用场景中。

(6)关于竞争格局,我们认为网宿科技将是云计算稀缺的“门票”。

1)从市占率来看行业发展历史

CDN行业从一个10亿级别的市场经过几年的发展到一个100亿级别的市场,行业跑出的唯一巨头就是网宿科技,从过去20%的市场份额,最高接近一半的市场份额;在2016年之前,cdn市场是双寡头的竞争局面,但随着蓝汛因为各种内部问题,市场份额不断下滑,出现了网宿科技一家独大,市占率不断提升的现象;2016年之后,云计算公司阿里云、腾讯云的冲击,带来行业性价格的冲击,阿里、腾讯抢占的最多份额的是其他cdn厂商的份额。

2)从CDN的竞争到未来云的竞争,网宿科技或是“公有云”最后的一张门票。

(a)云的竞争未来一定是巨头的竞争

在全球,Gartner发布2016年全球公共云市场份额报告,公有云市场马太效应凸显。预测到2019年公有云的竞争将是一场两大公有云寡头的博弈。Gartner在近期发布的一份研究报告中预测:“到2019年,90%的原生云IaaS供应商将会被亚马逊网络服务(AWS)和Microsoft Azure的竞争下退出市场。

在中国,阿里云2017年上半年IaaS营收5亿美元,占据47.6%中国市场份额;腾讯云位居第二,营收约1亿美元左右,份额为9.6%;金山云位居第三,营收6839万美元,份额6.5%;中国电信位居第四,营收6254万美元,份额6%;Ucloud营收5774万美元,排名第五,份额5.5%。

(b)新的巨头已经进来了:华为

为什么华为云那么重要,看下面图的华为的CloudBU位置就知道了。目前华为云上线14大类99个云服务及50 多个解决方案,发布EI企业智能,发展云服务伙伴超过2000家。2017年9月5日在上海召开的华为HC大会上,当时的华为副董事长、轮值CEO郭平宣布,华为承诺将长期投入公有云,和合作伙伴打造世界上的“5朵云”

一年涨了3倍,自Cloud BU成立以来,华为云的用户数、资源使用量都增长了3倍。2017年IDC发布的市场报告显示,华为云政务云解决方案位居中国政务云市场厂商领导者区间,在现有能力、未来战略和市场表现三大维度均排名第一;同时,华为云FusionCloud私有云解决方案在中国市场也取得了多项第一。

(c)云的新贵:紫光云

紫光集团重磅发布“紫光云战略”,并投资120亿元进军公有云市场。紫光集团旗下新华三、紫光云数、紫光股份、紫光软件、紫光数码、紫光西数等云网板块企业已经承担了紫光云战略的一部分使命,而云产业则是紫光“芯云战略“的重要组成部分。

(d)为什么说网宿科技或是“公有云”最后的一张门票?

云计算的确是个很美好,大空间的市场,但是竞争也是异常惨烈;如何在云计算产业中生存下来是第一步,再谈发展;那云计算最核心的是什么?规模,规模,规模。但中国企业上云的速度相对较慢,云的科普仍需要时间,如何快速做大规模?

CDN是最好做规模的云计算业务。所以2015年阿里云、腾讯云、金山云都选择了cdn作为其发展的云的首推业务,不惜成本发展cdn,降维打击传统cdn公司;经过两年的价格战,除了龙头网宿科技抗住的竞争之外,其他传统的CDN公司都生存艰难;

那么华为云、紫光云这个阶段再想大举进入公有云的市场,CDN作为云计算一个重要组成部分,必然也是华为、紫光会积极拓展的地方,但是这个阶段华为、紫光面临的竞争对手不再是网宿等传统企业,而是阿里云、腾讯云之类的企业,复制阿里云、腾讯云当年的思路显然不太可行;华为、紫光如何在CDN市场布局,将是CDN行业的未来重大变数。在2017年网宿科技的年报披露中,紫光集团进入了网宿科技的前十大股东,占总股份0.499%。

(7)投资建议:

我们预计2018年单季度利润逐步回升,由于去年价格是季度逐季度下降,今年价格稳住的话,单季度业绩同比增速会二阶导向上,我们预期2018年传统业务有望实现10.5亿(23%+),对应的PE为33x;2019年预期实现14亿(30%+),对应PE为25x;维持推荐评级。

(8)风险提示:

云计算公司竞争的风险;需求不达预期的风险。

2、奥飞数据(300738):华南地区IDC领军企业,业绩高速增长

(1)华南地区IDC领军企业,业绩高速增长

公司产品和服务包括机柜租用、带宽租用等IDC基础服务,及内容分发网络(CDN)、数据同步、云计算、网络安全等其他互联网综合服务。公司客户覆盖网络视频、网络游戏、门户网站等行业用户及三大基础电信运营商等。公司的营业收入从2014年的0.71万元增加到了2016年的2.98亿元,复合增速高达105.16%;净利润从2014年的399.67万元增长到2016年的5556.97万元,复合增速高达272.88%,净利润增速(272.88)高于营收增速(105.16%)。

(2) 团队经验丰富,在华南区域拥有丰富机房资源

公司的核心管理团队拥有多年基础电信运营商及互联网行业从业经验,同时公司在技术、市场、管理、运维各个领域积累了一批拥有丰富经验的员工。截至2017年6月末,公司在广州、深圳拥有三个自建IDC机房,可用机柜接近1,500个;此外,公司广州科学城神舟机房二期(即IPO募投项目)和海口金鹿机房处于建设期,两个新机房建成后将新增可用机柜3,500个左右,届时公司自建机柜数量将接近5,000个;除自建机房外,公司在全国其他骨干网络节点,通过与当地中国电信、中国联通、中国移动等电信运营商合作运营机房,进行合理布局,可满足客户全国布点需求。公司与多家知名网络游戏与流媒体企业保持了长期合作关系,客户粘性较高。

(3)投资建议

公司是华南地区IDC领军企业,拥有丰富的IDC机房资源,随着IDC产能不断释放,公司业绩有望不断增长。我们预计2018-2020年营收为4.36亿元、5.44亿元、6.53亿元,净利润为0.64亿元、0.79亿元、0.94亿元,对应PE为59倍、48倍、40倍,首次覆盖给予“推荐”评级。

(4)风险提示

运营商政策变化风险;机柜建设不达预期;海外业务拓展风险。

3、紫光股份(000938)年报及一季报点评:业绩稳定增长,打造“云管端”全产业链

(1)打造“云管端”全产业链,向云计算、移动互联网和大数据等行业全面进军。

分业务来看,2017年公司信息电子类产品实现营业收入281.93亿元,同比增长26.76%,毛利率同比增加0.55pp,IT服务实现营业收入159.81亿元,同比增长82.83%,总部与投资实现营业收入0.63亿元,同比下滑23.82%。

公司在2017年不断巩固政府、金融、教育、交通、电力等行业优势地位的同时,大力拓展运营商市场,并取得了突破性快速发展,正式发布了应用于运营商骨干网领域的业界首款云化集群路由器 CR19000以及自主研发的数据中心核心交换机 S12500X-AF,推出业界首款 802.11ax 无线 AP和全新系列的 H3C G3 和 HPE Gen10 工业标准服务器,其中H3C R4700 G3 服务器荣获国际知名创意设计大奖——德国 2017 红点设计奖。同时,公司不断拓展云计算、大数据、物联网、存储解决方案、数字影像业务等业务。

(2)研发投入增加以及政府补助延迟导致一季度业绩有所下滑,毛利率持续改善,长期盈利能力不断提升。

2018年Q1公司销售费用同比增长30.94%,管理费用同比增长26.06%,其中研发投入金额达到8.06亿元,同比增长 40.57%;且部分政府补助发放时间较去年同期有所延迟,导致公司2018年Q1业绩有所下滑。

从毛利率来看,2017年公司整体毛利率为21.97%,同比增加3.26pp,其中信息电子类产品毛利率同比增加0.55pp,IT服务毛利率同比减少2.86pp,总部与投资毛利率同比减少0.56pp;2018年Q1公司整体毛利率为21.35%,同比减少2.25pp,主要是受到产品结构变化影响。随着收入结构的不断优化,公司的盈利能力得到持续改善,长期来看,盈利能力将不断提升。

(3)网络产品行业领先,政务云市场等占有率第一,具备较高市场竞争力。

根据IDC数据,公司2017年在国内市场企业网交换机市场排名第一;国内市场企业级 WLAN 市场排名第一;国内市场企业网路由器市场排名第二;国内市场防火墙产品占有率第三。

根据计世资讯数据,公司2016—2017年在政务云市场连续两年市场份额第一、服务虚拟化市场连续两年国产品牌份额第一、云管理平台市场份额第一;根据IDC数据,公司超融合产品 UIS 连续两年在中国区市场份额排名第一。

(4)投资建议:

公司积极打造“云管端”全产业链,具备较强市场竞争力。我们预计公司2018-2020年净利润分别为18.91亿元、23.06亿元、29.98亿元,对应PE分别为40倍、33倍、25倍,维持“推荐”评级。

(5)风险提示:

5G发展不及预期;业务拓展不及预期。

行业数据库

(一)运营商:2011-2015(资本开支上行周期),2016-2018(资本开支下行周期),预期2019-2024(资本开支上行周期),每3-5年一个周期迭代

1、三大运营商历年资本开支

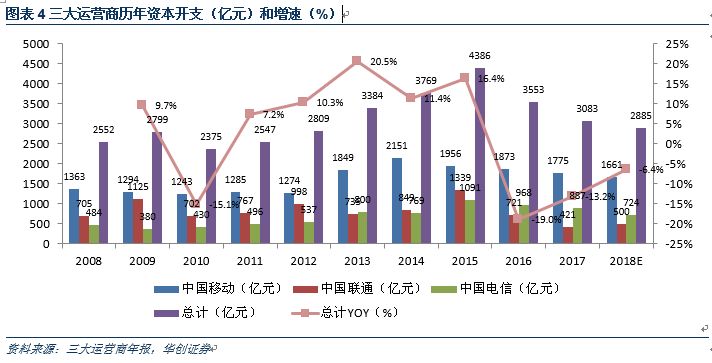

三大运营商整体资本开支近年来总体保持上升的趋势,从2016年开始呈下降趋势,2017年继续下降,其中中国联通2017年资本开支下降幅度最大,同比下滑41.61%,预计中国联通2018年资本开支将有所提升,中国电信资本开支同比下滑8.37%,中国移动资本开支下降幅度较小,同比下滑5.23%。

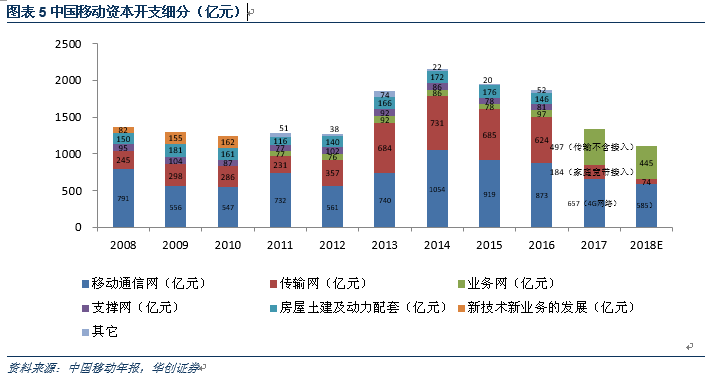

在中国移动资本开支中,移动通信网和传输网占据约80%的份额。从2016年开始,中国移动在移动通信网和传输网的资本开始呈逐年下降趋势,支撑网、业务网、房屋土建及动力配套等呈上升趋势。2017年中国移动更改了资本开支的细分统计口径,其中4G网络和传输(不含接入)的资本开支占据约65%的份额,家庭宽带接入的资本开支占比较小,占据约10%的份额。

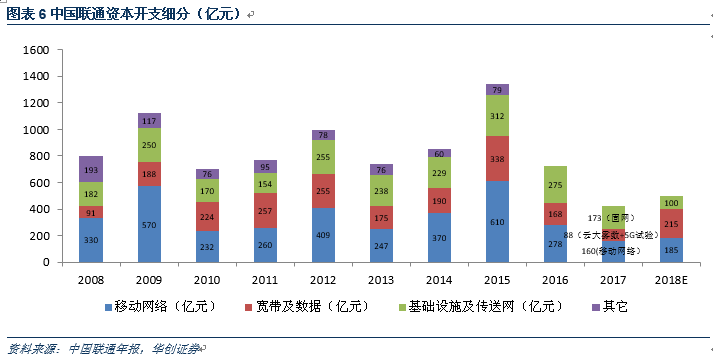

中国联通资本开支主要由移动网络、宽带及数据、基础设施及传送网组成,从2016年开始,移动网络、宽带及数据、基础设施及传送网资本开支均呈现下降趋势,2016年分别同比下跌54.43%、50.30%、29.67%。2017年中国联通更改了资本开支的细分统计口径,由移动网络、固网和云大雾数+5G试验组成,其中移动网络开支同比下跌42.45%,预计2018年云大雾数+5G试验的开支将有明显上升。

中国电信资本开支主要由无线网络、宽带及互联网、VAS和综合信息业务构成,从2016年开始,无线网络、宽带及互联网、VAS和综合信息业务资本开支均呈现下降趋势,2017年无线网络和宽带及互联网分别同比下降30.77%和6.47%,VAS和综合信息业务、IT支撑系统和基础设施建设及其他三项开支之和则同比上升90%。

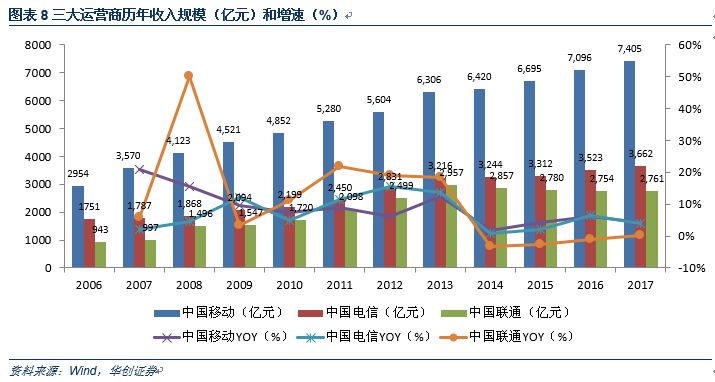

2、三大运营商业务收入规模:人口红利发展已过,长期将低于GDP的增速

从收入规模来看,中国移动收入规模最大、中国联通收入规模最小;从增速来看,中国移动收入规模保持不断上升趋势,2014-2017年同比增速分别为1.81%、4.28%、5.99%、4.35%。中国电信收入规模也呈现不断上升趋势,2014-2017年同比增速分别为0.87%、2.10%、6.37%、3.95%。中国联通收入规模从2014年开始呈现不断下降趋势,2014-2016年同比增速分别为-3.38%、-2.70%、-0.94%,2017年出现小幅回升,同比增速0.25%。

三大运营商整体收入增速从2014年开始放缓,并且低于我国GDP增速,2014-2017年三大运营商整体收入增速分别为0.34%、2.12%、4.58%、3.40%,同时期我国GDP增速分别为7.30%、6.90%、6.70%、6.90%。

3、三大运营商用户数、移动电话用户数、有线宽带用户数:全球最大运营商中国移动移动用户一家独大,宽带用户竞争格局即将失衡

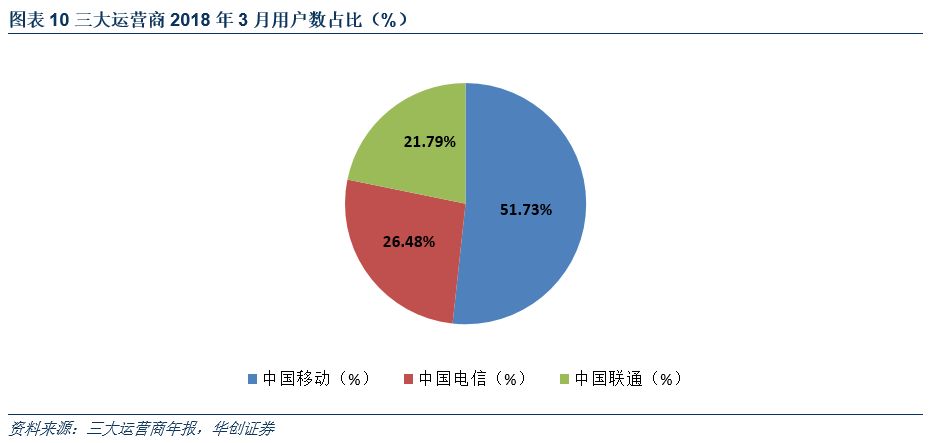

从2018年3月三大运营商用户数占比来看,中国移动用户数占据过半的份额,为51.73%,中国电信占据约26.48%的份额,中国联通用户数占比最少,为21.79%。

从三大运营商用户数来看,中国移动用户数最多,超过中国电信和中国联通用户数之和,2018年3月中国移动、中国电信和中国联通的用户数分别达到10.22亿、5.23亿、4.31亿,环比增速分别为0.79%、1.42%、1.03%。

从2018年3月三大运营商移动电话用户数占比来看,中国移动用户数占据过半的份额,为61.64%,中国联通占据约20.16%的份额,中国电信用户数占比最少,为18.20%。

从三大运营商移动电话用户数来看,中国移动用户数最多,超过中国电信和中国联通用户数之和,2018年3月中国移动、中国电信和中国联通的移动电话用户数分别达到8.99亿、2.94亿、2.65亿,环比增速分别为0.44%、2.32%、1.42%。

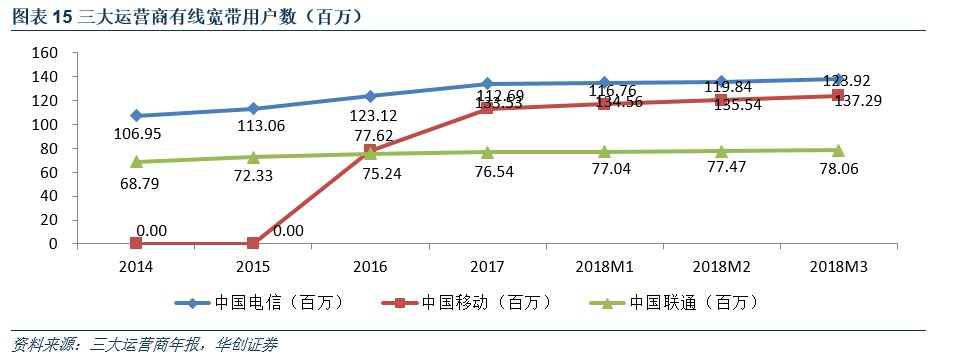

从2018年3月三大运营商有线宽带用户数占比来看,中国电信占据最大的份额,为40.47%,中国移动占据约36.53%的份额,中国联通用户数占比最少,为23.01%。

从三大运营商有线宽带用户数来看,中国电信用户数最多,2018年3月中国电信、中国移动和中国联通的有线宽带用户数分别达到1.37亿、1.24亿、0.78亿,环比增速分别为1.29%、3.40%、0.76%。

中国移动2014-2016年的用户数分别为AT&T的3.7倍、3.4倍、3.8倍,分别为Verizon的3.21倍、3.29倍、3.71倍。

4、移动互联网接入流量:井喷式增长

移动互联网接入流量呈现三位数爆发式增长,2015-2017年移动互联网接入流量增速分别达到103.01%、123.66%、162.70%。

(二)光纤光缆:光通信最靓丽的板块,供需持续紧张

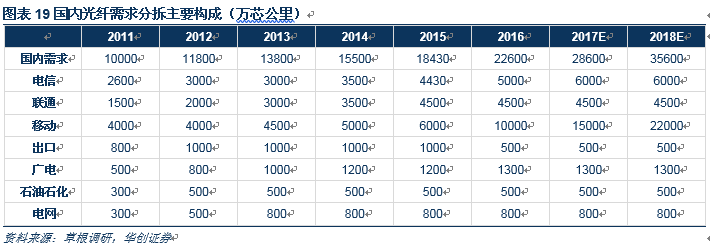

1、我国光纤需求量和价格

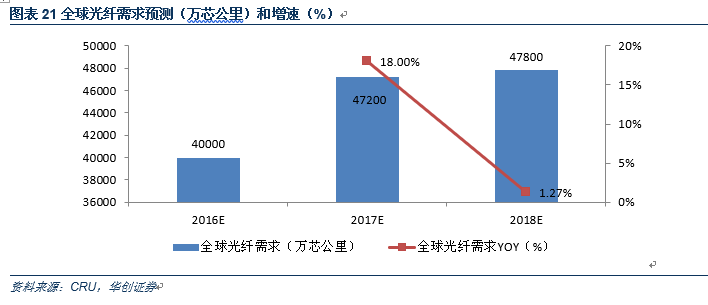

2、全球光纤需求预测

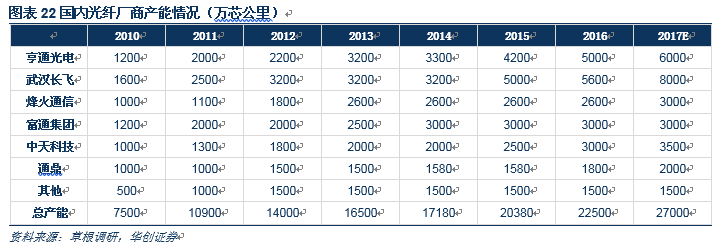

3、国内光纤厂商产能情况

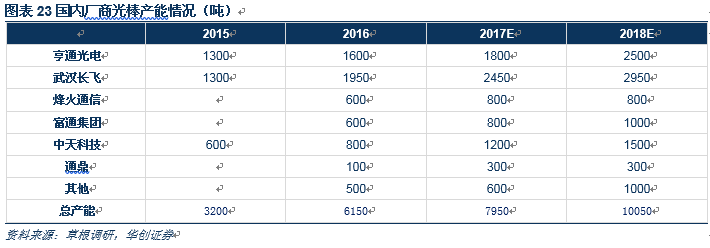

4、国内厂商光棒产能情况

(三)光器件:国产光模块出货量持续提升

国内光模块出口额持续提升,光模块供应商持续向国内集中。

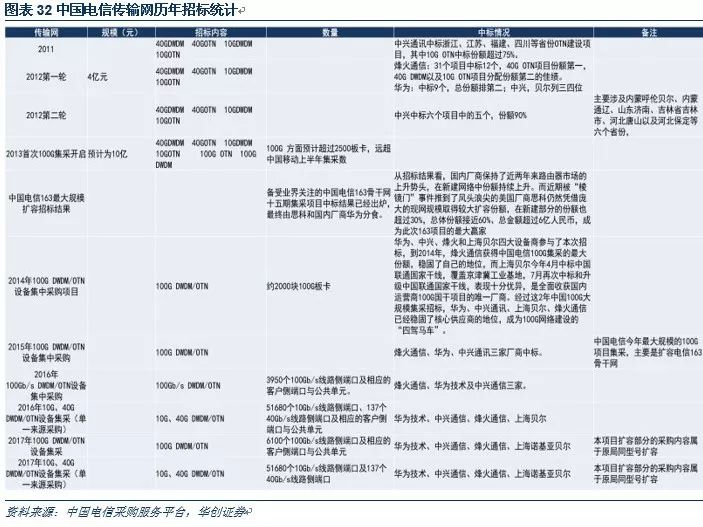

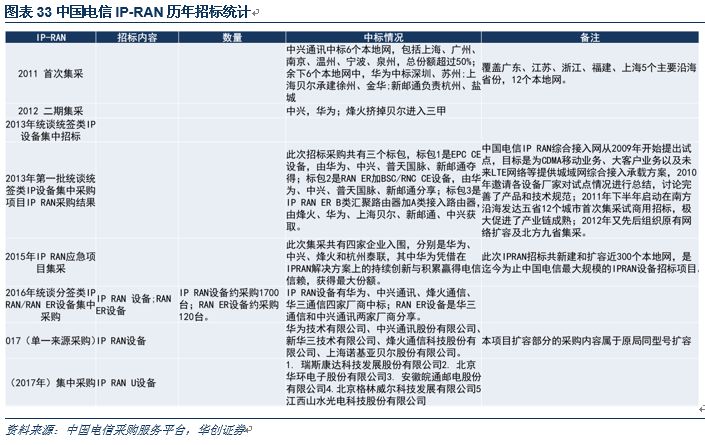

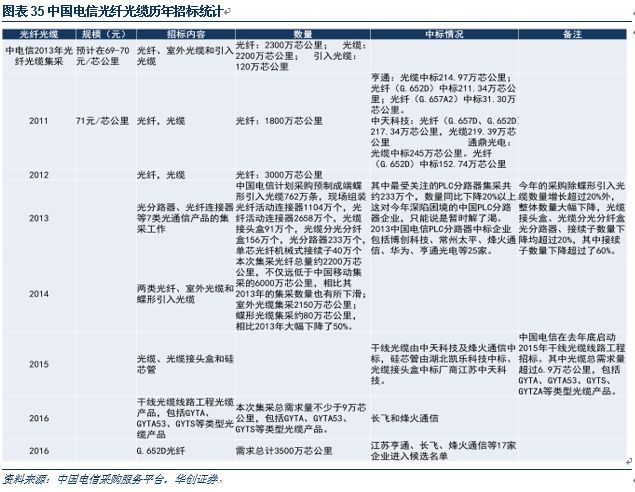

运营商历年招标统计

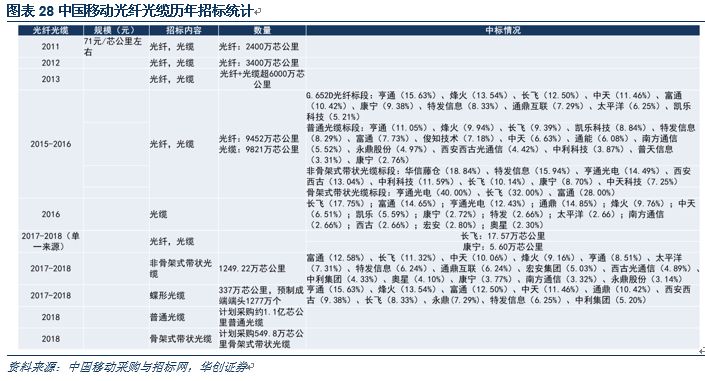

1、中国移动历年招标统计

2、中国联通历年招标统计

3、中国电信历年招标统计

-

运营商

+关注

关注

4文章

2397浏览量

44419 -

Gartner

+关注

关注

1文章

106浏览量

20996 -

CDN

+关注

关注

0文章

313浏览量

28786

原文标题:【华创通信周报】Gartner预测CDN行业规模五年翻四倍,CDN从分发走向安全

文章出处:【微信号:shuxiaofengtx,微信公众号:通信海峰】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华纳云:如何理解CDN

CDN网站加速

CDN是什么?了解用CDN服务连到网站加速的原理与优势

融合CDN是什么?为什么需要融合CDN?其应用方法与原理是什么?

IP地址与CDN技术

亚马逊云科技获评Gartner®全球工业物联网平台魔力象限领导者

高防CDN是如何应对DDoS和CC攻击的

LinkShadow 被列为《2024 Gartner® 网络检测和响应 (NDR) 市场指南》中的代表性供应商。

Gartner发布2023Q4全球外部存储市场报告 浪潮存储全球第三!

华为独家荣获2024年Gartner®主存储全球“客户之选”

服务器cdn防御一般是个人安装还是企业安装

海外融合CDN之火伞云

CDN加速原理详解

工商网监

工商网监

评论