三安光电发布今年一季报 销售收入19.45亿元 同比下降2.26%

三安光电发布今年一季报 销售收入19.45亿元 同比下降2.26%

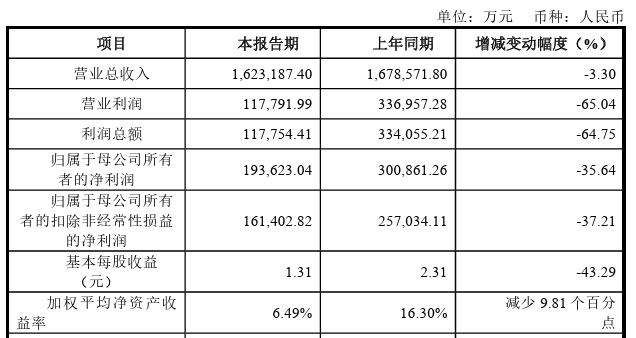

近日,三安光电发布2018年一季报,实现销售收入19.45亿元,同比下降2.26%;归属于母公司股东的净利润9.68亿元,同比增长41.76%;扣非后归母净利润6.43亿,同比增长5.17%。

营收下滑,但盈利能力提升。2018Q1公司营收下滑,原因来自两个方面,一是去年同期行业供不应求,公司芯片涨价导致基数较高;另一方面是由于存货的增加影响了收入的确认,一季度存货达到22.25亿,与年初相比增加4.34亿,与去年同期相比增加11.68亿(原因在下文分析)。与收入端放缓对应的是盈利能力的提升,Q1毛利率达到51.13%,同比提升5.32pct,环比提升1pct;扣非后净利率达到33.06%,同比提升2.31pct,环比提升0.23pct,盈利能力仍在持续提升。虽然价格已经回归下降通道,但是公司依靠规模效应和技术研发,有效地降低成本,盈利能力遥遥领先于同行。

供应链博弈是芯片厂存货增加的重要原因。经历2017年上半年的供不应求,LED芯片年底重新回归到供需平衡的状态,特别是三安华灿等大厂新增产能较多,下游封装厂则经历了从缺货到“待价(降)而购”的过程。一季度是传统淡季,特别是春节期间,封装厂停产时间长于芯片厂,补库存的需求并不迫切,导致芯片采购量下降,芯片厂库存积压,体现在报表上就是存货增加。随着二季度旺季来临,我们观察到封装厂补库存动作明显,三安库存也将得到有效的消化。

三大新业务给公司带来新护城河,公司长期优势确定。在巩固主业的优势下,公司围绕LED前瞻性地布局三大新业务:MiniLED&MicroLED、LED车灯、化合物半导体,这将给公司带来长期竞争优势。MiniLED&MicroLED方面,公司与三星达成供货协议,率先将技术转化为实际应用,同时进一步打开国际市场空间;LED车灯方面,子公司安瑞光电实现营收8.56亿元,增速高达68%,已成功成为多家国内汽车品牌的供应商;化合物半导体方面,公司布局电力电子器件、光通信和滤波器等芯片,均是国内半导体产业亟待突破的领域。目前公司产品已获得部分客户认证通过,进入小量产阶段,产量已在逐月累加,突破近在眼前。

-

三安光电

+关注

关注

9文章

236浏览量

39728

原文标题:三安光电发布2018年一季报,营收下滑

文章出处:【微信号:CALI_1989,微信公众号:中国照明电器协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

LG电子销售额连续四个季度增长,营业利润同比下降

宁德时代三季度净利润同比增长25.97%,达131.36亿元

联创光电董事长、董事辞职,伍锐接任董事长并变更法定代表人

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

华为2023年实现全球销售收入7042亿元

中芯国际:2023年净利48.23亿元 同比下降60.25%

海尔智家2023年营收2614亿元,海外营收1364亿元,拟提升分红比例

2023年华为销售收入超7000亿元

清越科技发布业绩快报:净利润-8606.62万元,同比下降254%

晶丰明源:2023年实现销售收入达到13.03亿元

晶合集成:营业收入约72.44亿元 同比减少93.1%!

华虹半导体2023年营收超162亿,释放图像传感器、电源管理提振信号

华为基本回归常态,预计去年销售收入超7000亿元

华为:预计2023年实现销售收入超过7000亿元人民币

工商网监

工商网监

评论