三家记忆体相关业者,都悄悄启动增加资本支出计划

三家记忆体相关业者,都悄悄启动增加资本支出计划

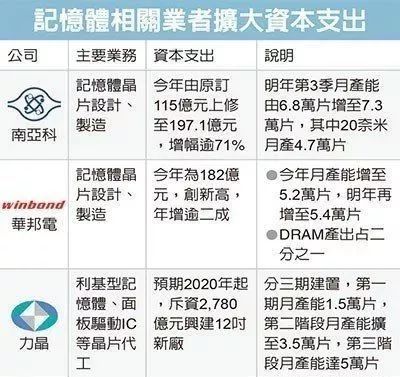

继三星、SK海力士之后,***南亚科、华邦电和力晶等三家记忆体相关业者,都悄悄启动增加资本支出计划。随着业者「资本支出大战」再度开打,是否会打破维系已久的产业平衡默契,导致价格反转,备受关注。

其中,主攻记忆体芯片设计与制造的南亚科、华邦电今年资本支出都近200亿元,南亚科更上调逾七成至197.1亿元,华邦电则为历史新高的182亿元,年增逾二成。

力晶虽已宣布转型晶圆代工,但仍有不少业务来自为晶豪科、爱普等记忆体设计业者代工芯片,力晶日前宣布将启动近3,000亿元的12吋新厂建设计画,对产业影响同受瞩目。

随着各种电子终端产品对记忆体需求量增加,各大记忆体厂和市调机构普遍认为,今年DRAM业仍是大丰收的一年。

看好记忆体需求强劲,各大厂趁势透过提高资本支出等方式,扩大产出,希望能抢到更多商机,也为未来市场供需失衡状况埋下隐忧。

南亚科加码投资20奈米制程,今年资本支出由原订的115亿元上调至197.1亿元,增幅逾71%,规划在明年第2季底前,将20奈米制程月产出提升至4.7万片,也让南亚科DRAM月产能增至7.3万片。

这是南亚科在转型专注利基型记忆体市场后,重新扩大标准型记忆体,甚至重返伺服器DRAM的一项重要投资行动。

南亚科强调,增加的产出占全球供应数量有限,影响也有限。

华邦电与力晶也都宣布增加资本支出,力晶并将启动12吋新厂,虽然相关计画要到2020年才会完工并陆续投资,但也隐约透露DRAM厂已有意增产,未来是否会让一直处于上涨的DRAM市况,进入反转下跌,已成为全球投资人关注的焦点。

会引致新一轮倒闭潮吗?

DRAM这个市场从来不是一个“安分”的市场,当年英特尔转向做CPU,是当时他所擅长的DRAM被日本厂商打得毫无招架之力的“无奈之举”,后来的日本又被韩国的DRAM铁锤打得没有翻身的机会。中间还有中国***地区的DRAM的群起而攻之,但最后却惨败而归。现在新一轮的DRAM投资战开启,会否再现当年的DRAM惨况?让我们再次回顾一下过去几十年的DRAM战争,以此为鉴:

一

Intel的DRAM崛起

1968年,时任仙童总经理的鲍勃·诺伊斯,拉着研发部门负责人戈登·摩尔辞职。从风险投资家阿瑟·洛克那里拉来250万美元投资,正式成立了英特尔(Intel)公司,洛克出任董事长。Intel在英文中含有智慧和集成电路的意思,商标是花1.5万美元,从一家酒店手里买的。当时公司只有诺伊斯和摩尔两个员工,他们招兵买马时,又从仙童公司挖来了工艺开发专家安迪·格鲁夫,担任运营总监。

英特尔成立之初,继承了仙童的技术能力。公司制定的发展方向是研制晶体管存储器芯片,这是一个全新的市场。当时的半导体工艺主要有双极型晶体管,和场效应(MOS)晶体管。这两项工艺都是仙童的长项。但是哪一种工艺用来生产的芯片更好,他们并不清楚。于是公司成立了两个研发小组。1969年4月,双极型小组推出了64bit容量的静态随机存储器(SRAM)芯片C3101,只能存储8个英文字母。这是英特尔的第一个产品,客户是霍尼韦尔。

1969年7月,场效应管小组推出了256bit容量的静态随机存储器芯片C1101。这是世界第一个大容量SRAM存储器。霍尼韦尔很快下达了订单。随后,英特尔研究小组不断解决生产工艺中的缺陷,于1970年10月,推出了第一个动态随机存储器(DRAM)芯片C1103,有18个针脚。容量有1Kbit,售价仅有10美元,它标志着DRAM内存时代的到来。

1972年,凭借1K DRAM取得的巨大成功,英特尔已经成为一家拥有1000名员工,年收入超过2300万美元的产业新贵。C1103也被业界称为磁芯存储器杀手,成为全球最畅销的半导体芯片。同年IBM在新推出的S370/158大型计算机上,也开始使用DRAM内存。到1974年,英特尔占据了全球82.9%的DRAM市场份额。

1973年石油危机爆发后,欧美经济停滞,电脑需求放缓,影响了半导体产业。而英特尔在DRAM存储芯片领域的份额也快速下降。因为他们引来了竞争对手,主要有德州仪器(TI)、莫斯泰克(Mostek)和日本NEC。

二

日本的进攻

在1970年代,日本尽管可以生产DRAM内存芯片,但是最关键的制程设备和生产原料要从美国进口。为了补足短板,1976年3月,经通产省、自民党、大藏省多次协商,日本政府启动了"DRAM制法革新"国家项目。由日本政府出资320亿日元,日立、NEC、富士通、三菱、东芝五大企业联合筹资400亿日元。总计投入720亿日元(2.36亿美元)为基金,由日本电子综合研究所,和计算机综合研究所牵头,设立国家性科研机构——“VLSI技术研究所”(超LSI技術研究組合)。

研究所地址就选在,位于川崎市高津区的NEC中央研究所内。日立公司社长吉山博吉担任理事长,根橋正人负责业务领导,垂井康夫担任研究所长,组织800多名技术精英,共同研制国产高性能DRAM制程设备。目标是近期突破64K DRAM和256K DRAM的实用化,远期在10-20年内,实现1M DRAM的实用化。(VLSI是超大规模集成电路的简称)

在这个技术攻关体系中,日立公司(第一研究室),负责电子束扫描装置与微缩投影紫外线曝光装置,右高正俊任室长。富士通公司(第二研究室)研制可变尺寸矩形电子束扫描装置,中村正任室长。东芝(第三研究室)负责EB扫描装置与制版复印装置,武石喜幸任室长。电气综合研究所(第四研究室)对硅晶体材料进行研究,饭塚隆任室长。三菱电机(第五研究室)开发制程技术与投影曝光装置,奥泰二任室长。NEC公司(第六研究室)进行产品封装设计、测试、评估研究,川路昭任室长。

在产业化方面,日本政府为半导体企业,提供了高达16亿美元的巨额资金,包括税赋减免、低息贷款等资金扶持政策,帮助日本企业打造DRAM集成电路产业群。到1978年,日本富士通公司,研制成功64K DRAM大规模集成电路。美国IBM、莫斯泰克、德州仪器也在同时发布了产品。这一年,由于日本64K动态随机存储器(DRAM)开始打入国际市场,集成电路的出口迅速增加。

1980年,日本VLSI联合研发体,宣告完成为期四年的“VLSI”项目。期间申请的实用新型专利和商业专利,达到1210件和347件。研发的主要成果包括各型电子束曝光装置,采用紫外线、X射线、电子束的各型制版复印装置、干式蚀刻装置等,取得了引人注目的成果。针对难度大的高风险研究课题,VLSI项目采用多个实验室群起围攻的方式,调动各单位进行良性竞争,保证研发成功率。各企业的技术整合,保证了DRAM量产成功率,奠定了日本在DRAM市场的霸主地位。

1982年,美国50家半导体企业秘密结成技术共享联盟,避免资金人力重复投资。可是这些合作项目刚刚启动,就传来了坏消息。美国刚刚研制出256K DRAM内存,而日本富士通、日立的256K DRAM已经批量上市。1983年间,销售256K内存的公司中,除了富士通、日立、三菱、NEC、东芝之外,只有一家摩托罗拉是美国公司。光是NEC九州工厂的256K DRAM月产量,就高达300万块。日本厂商开出的海量产能,导致这一年DRAM价格暴跌了70%。内存价格暴跌,使得正在跟进投资更新技术设备的美国企业,普遍陷入巨额亏损状态。难以承受亏损的美国企业,纷纷退出DRAM市场,又进一步加强了日本厂商的优势地位。

三

韩国厂商的收割

1983年2月,三星集团创始人李秉喆在东京发表宣言:宣布三星集团正式进军半导体产业,并准备出资1000亿韩元(约1.33亿美元),执行这项计划。在此之前,三星已经建立半导体实验室,并聚焦在DRAM领域。三星之所以选择DRAM,是考虑到在所有存储产品中,DRAM的应用范围和市场潜力最大。但是从技术领域看,三星当时存在着巨大的技术鸿沟。如何获得先进核心技术呢?三星尝试从国外引进技术,连续遭到美国德州仪器、摩托罗拉、日本NEC、东芝、日立等公司的拒绝。

最终,三星通过美国几家陷入困境的小型半导体公司找到门路。当时美国镁光科技规模还很小,已经被日本廉价DRAM挤压得喘不过气,还要投钱研发256K DRAM产品。于是镁光将64K DRAM的技术授权给了韩国三星。三星又从加州西翠克斯(CITRIX)公司买到了高速处理金属氧化物的设计。

获得两家美国公司技术后,三星分别在美国硅谷和汉城南部30公里的龙仁市器兴(Giheung),设立两个研发团队,招募韩裔美国工程师,日以继夜地消化吸收技术。硅谷团队负责收集美国的产业技术资讯。器兴团队负责建设工厂,熟悉三星从日本夏普手里弄来的量产制程设备。日本夏普由于被通产省归类为消费电子公司,而非IC半导体公司,因此不受出口技术规范管制。三星找到这个漏洞,从夏普买来设备。六个月后,三星的工程师成功掌握了,量产64K DRAM的301项流程,和其中8项核心技术,顺利制造出生产模组。

1983年12月1日,三星电子社长姜振求召开记者招待会,宣布三星已经继美、日两国之后,成功自行研发出64K DRAM。1984年5月,三星第一座DRAM工厂在器兴竣工,工期只用了半年。四个月后开始批量生产的64K DRAM。这比美国研制的同类产品晚了40个月,比日本晚了6年。当时三星生产线上的员工,多数是农村来的妇女,文化素质不高,但是服从性好。工厂技术管理,主要靠三星从美国高薪招募回来的韩裔工程师。

1982年至1986年间,韩国四大财团在DRAM领域,进行了超过15亿美元的疯狂投资,相当于同期***投入的10倍。同时期,中国上海宝钢项目投资40亿美元左右。但是在电子工业方面,中国政府几乎放弃了产业主导权。各省市胡乱花费了3-5亿美元,购买外国淘汰技术,根本未能形成技术竞争力。而且在广东、福建、海南、浙江等沿海省份,巨额走私日本、美国、***电子元器件的冲击下,中国电子工业彻底崩溃,就这样跪了三十年也没能爬起来。

面对韩国企业咄咄逼人的追赶态势,日本厂商以低于韩国产品成本一半的价格,向市场大量抛售产品,有意迫使韩国人出局。结果韩国大型财团不但顶住巨额亏损压力,追加投资,还让日本企业承担了美国反倾销的压力。美国与日本的纷争,让韩国渔翁得利。1992年,韩国三星超越日本NEC,首次成为世界第一大DRAM内存制造商,并在其后连续蝉联了25年世界第一。

1990年开始,韩国三大企业已经具备了,赶超日本DRAM产业的技术体系建设。三星建立了26个研发中心,LG和现代各有18、14个研发中心。与之对应的是,三星的技术研究费用成倍增加。1980年三星在半导体领域的研发费用仅有850万美元,到1994年已经高达9亿美元。1990年三星还落后日本,第三个推出16M DRAM产品。到1992年,三星领先日本,推出世界第一个64M DRAM产品。1996年,三星开发出世界第一个1GB DRAM。与研发费用相对应,1989年韩国的专利技术应用有708项,1994年窜升至3336项。

但是作为产业后进者的韩国,仍然存在致命短板。韩国的核心生产设备和原料,主要从美国、日本进口。仅在1995年,韩国就进口了价值25亿美元的半导体生产设备,其中47%自日本进口,30%来自美国。由于日本政府在设备管制方面的漏洞,韩国可以轻易买到日本先进设备,但是却很难从日本引进技术。为了减少对外国供应商的依赖,1994年,由韩国政府主导,推出总预算2000亿韩元(2.5亿美元)的半导体设备国产化项目,鼓励韩国企业投资设备和原料供应链。韩国贸工部在汉城南部80公里的松炭和天安,设立两个工业园区,专门供给半导体设备厂商设厂。为了挖来技术,韩国以优厚条件招揽美国化工巨头杜邦、硅片原料巨头MEMC、日本DNS(大日本网屏)等厂商,在韩国设立合资公司。

完成量产技术积累后,韩国企业开始向产业广度扩张,以三星为例:三星从美国SUN公司引进JAVA处理器技术,从法国STM(意法半导体)引进DSP芯片技术,从英国ARM引进声音处理芯片技术,与日本东芝、NEC、冲电气(OKI)展开新型闪存方面的技术交流。通过与美国、欧洲企业建立联盟合作关系,三星在DRAM之外,获得了大量芯片产业资源,开始向微处理器(CPU)等领域快速扩张。

1995年美国微软公司推出Windows 95操作系统,受此影响,韩国与日本厂商疯狂扩充产能,导致DRAM产品供过于求,引发DRAM价格暴跌70%。但是在美国的刻意扶植下,韩国厂商仍然力压日本。1996年,韩国三星电子的DRAM芯片出口额达到62亿美元,居世界第一,日本NEC居第二。韩国现代电子以21.26亿美元居第三位。LG半导体以15.4亿美元居第九位。

-

芯片

+关注

关注

455文章

50731浏览量

423195 -

DRAM

+关注

关注

40文章

2311浏览量

183449 -

晶圆

+关注

关注

52文章

4894浏览量

127936

原文标题:【今日头条】新一轮的DRAM资本大战开打,历史会重演吗?

文章出处:【微信号:ChinaAET,微信公众号:电子技术应用ChinaAET】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论