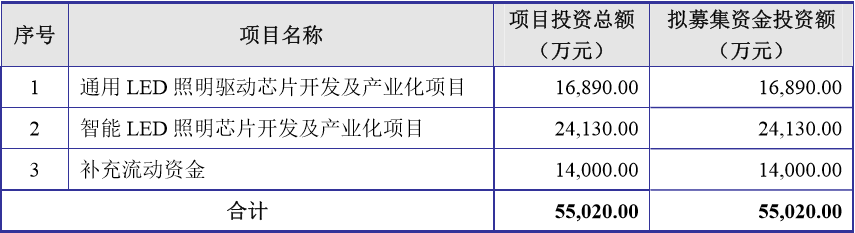

晶丰明源本次IPO计划募集资金5.5亿元,其中1.4亿元用来补充流动资金

晶丰明源本次IPO计划募集资金5.5亿元,其中1.4亿元用来补充流动资金

5月2日,证监会官网披露了晶丰明源半导体股份有限公司(以下简称“晶丰明源”),公司拟在上交所发行不超过1540万股,发行后总股本不超过6160万股。

据了解,晶丰明源本次IPO计划募集资金5.5亿元,其中1.4亿元用来补充流动资金,其余将投向通用LED照明驱动芯片开发及产业化和智能LED照明芯片开发及产业化项目。

晶丰明源是国内模拟和混合信号集成电路设计企业之一,专注于LED照明驱动芯片的研发与销售,其研发生产的LED照明驱动芯片产品下游主要客户为LED照明生产厂商。高工LED了解到,晶丰明源于2017年10月13日首次申报IPO,并于2018年4月23日更新报送招股说明书。

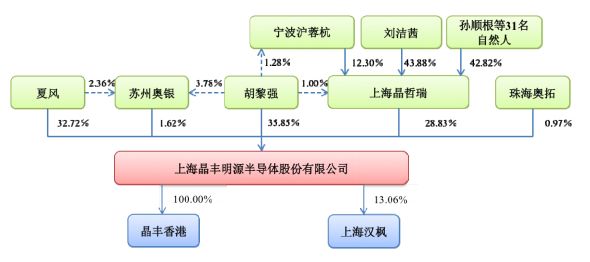

招股说明书显示,胡黎强为晶丰明源控股股东。截至2107年,胡黎强直接持有公司股份1,656.45 万股,通过上海晶哲瑞和苏州奥银间接持有公司18.25万股,合计持有公司 1,674.70万股,占公司总股本的36.25%。胡黎强、刘洁茜夫妇为公司实际控制人。 胡黎强、刘洁茜夫妇直接和间接控制公司64.69%的表决权。

截至晶丰明源招股说明书签署日,公司股权架构如下:

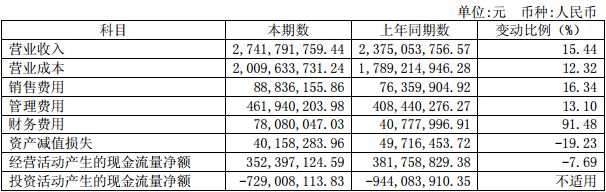

招股说明书显示,晶丰明源营业收入从2015年的3.57亿元成长为2017年6.98亿元,三年来增长了95.52%。2016年晶丰明源营业收入同比增长59.86%,净利同比增长55.44%。2017年营业收入比2016年增多12,738.37万元,同比增长22.31%,而其净利润却比2016年增多达4620.06万元,同比增长更是大增154.44%。这样的业绩增长,不仅让同行的非上市公司难以理解,也让同行的上市公司蒙羞。

再看A股上市公司士兰微业绩, 2017年其营业收入增长15.44%,净利润同比增长76.75%。另一家境外独资从事技术开发、服务与成果转让的杭州矽力杰,去年全年营收 85.99 亿元,税后纯益 18.08 亿元,年增23%。对比士兰微、晶丰明源以及矽力杰2017年业绩数据发现,晶丰明源净利润增长幅度是士兰微的2倍,更是矽力杰的7倍。晶丰明源与上市公司士兰微、矽力杰相比,规模分别只有四分之一和十二分之一,在市场竞争如此激烈的情况下,晶丰明源的净利率增长速度令同行不得其解。

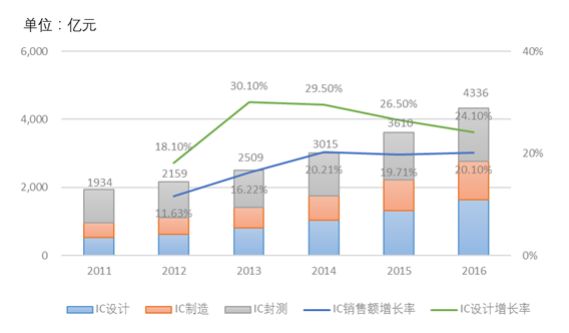

得益于中国集成电路产业市场的整体增长,2013年至2016年,中国集成电路产业年销售额分别为2,508.5 亿元、3,015.4亿元、3,609.8亿元和 4,335.5亿元,2014年、2015年和2016年的增长率分别为 20.21%、19.71%和 20.10%。

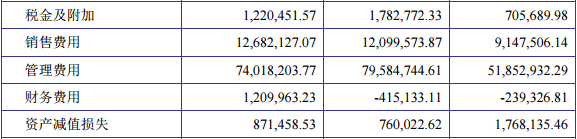

2015年、2016年晶丰明源的净利润率分别为5.39%和5.24%,而2017年其净利润率为何却高速增长为10.9%?通过查阅晶丰明源招股说明书发现,2017年在销售收入增长的同时,管理费用同比减少7%,销售费用也仅增加4.8%, 尤其是其税金及附加同比降低32%,更是令同行觉得蹊跷。

而士兰微营业收入在不断增长的同时,其营业成本同比增长12.32%,销售费用同比增长16.34%,管理费用同比增长13.10%,税金及附加更是大幅增长137.74%。

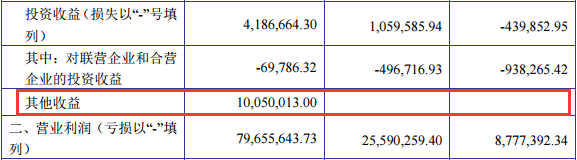

令人惊奇的是在成本控制方面,晶丰明源在数字上比拥有完整成本控制体系的士兰微做得要好。另外,2017年晶丰明源新增的一项数额高达1005万元的其他收益,在其招股说明书中也没有做详细的说明。

从晶丰明源财务数据上看,2015年-2017年净利润总额12527.63万元,是符合IPO “3年赚够1亿”的隐形最低要求。不过,与同行相比,其2017年部分成本支出的下降以及净利润增长幅度远超同行。

从今年所有上会的企业审查关注点看,新一届发审员对远超同行的业绩增长幅度和高利润率,基本上持否决态度。

-

集成电路

+关注

关注

5388文章

11561浏览量

362001 -

led照明

+关注

关注

34文章

2652浏览量

142816 -

驱动芯片

+关注

关注

13文章

1286浏览量

54689

原文标题:净利增幅远超同行 晶丰明源上会难过关

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

滴滴自动驾驶获21.2亿元融资

弘景光电IPO:多赛道布局展现稳健经营与可持续增长

晶丰明源(BPS)终止可转债发行,聚焦电源管理芯片领域长期发展

甬矽电子募资12亿元加码多维异构先进封装项目

志橙股份更新IPO招股书

东山精密拟向公司控股股东发行股票募资不超过15亿元

深蕾科技计划冲刺深交所主板IPO上市

晶丰明源:2023年实现销售收入达到13.03亿元

6.5亿元!博世科大手笔推动动力电池回收

投资金额已超20亿元!哪吒汽车赴港IPO!启动?

信通电子IPO过会,拟募集资金4.75亿元

佰维存储:预计2023年净亏损5.5亿元-6.5亿元

成都华微电子登录科创板

韦尔股份宣布回购金额不低于6亿至12亿元,以维护公司价值和股东权益

迅捷兴拟定增募资不超3.4亿元用于提升PCB样板生产规模

工商网监

工商网监

评论