频频缺货,为何MLCC上了天、铝电解电容却涨不起来?

频频缺货,为何MLCC上了天、铝电解电容却涨不起来?

据EE Times China,在过去两年中,MLCC价格领涨,贴片电阻也紧随其后价格快速上涨。但是铝电解电容市场却出现严重缺货却价格较少涨的情况?甚至市场炒货者或现货商都不愿意炒电解电容,原因是什么?

由于智慧手机、电动汽车、无人机、物联网和智慧家电设备对于容阻元件的需求狂增,在过去两年中,MLCC价格领涨,贴片电阻也紧随其后价格快速上涨。但是铝电解电容市场却出现严重缺货却价格较少涨的情况?

从上面汇总的涨价报导中可以看出,电阻、MLCC和电感的涨价幅度,远远高于铝电解电容的涨价幅度。2018年初尼吉康(Nichicon)身为产业龙头企业,宣布公司旗下部分产品线如调整插脚式和螺杆式铝电解电容所有型号涨价5%;2018年5月2日市场传出的艾华(Taiwan Alpha)宣布产品全线涨价8%,但据了解,这个涨价通知,艾华刚刚发布就在当天遮罩了,具体原因不明。笔者后面再作分析。

铝电解电容的生产并没有MLCC、贴片电阻和贴片电感这么集中。据悉,日本、***、韩国和中国大陆是全球铝电解电容器的主要生产国家和地区,全球前五大铝电解电容器厂商有四家是日本企业,包括佳美工(Chemi-con)、Nichicon、Rubycon和松下(Panasonic)。日系的还有TDK-EPCOS等。韩国有三莹(Samyoung)、三和(Samwa)等;中国大陆艾华集团、南通江海为铝电解电容龙头企业,***则有立隆电子、智宝,以及港资万裕三信等。

而全球MLCC主要供应商包括村田(Murata)、TDK、太阳诱电(Taiyo Yuden)、京瓷(Kyocera)、松下、国巨、华新科、风华高科等。全球贴片式电感前三大分别为:TDK-EPC、村田和太阳诱电。MLCC和贴片电感这两年的价格快速上涨的主要原因,还是因为其核心製造材料都在该几大日系供应商自己掌握,他们带头宣布涨价,同行肯定乐于跟进。

为何铝电解电容会缺货? 事实上,铝电解电容器从2017年起全行业也开始缺货,但是价格却没有随MLCC或贴片电感那样快速上涨,甚至市场炒货者或现货商都不愿意炒电解电容。原因是这类企业的价格即使是市场缺货,却没有太大的炒货的价差空间。这是为什么呢?

据***工研院统计,全球铝电解电容器应用领域分布,为消费性电子产品佔45%、工业佔23%,资讯13%、通讯7%、汽车5%,其他7%。消费类铝电解电容器主要用于节能照明、电视机、显示器、电脑及空调等消费类市场;工业类铝电解电容器主要用于工业和通讯电源、专业变频器、数控和伺服系统、风力发电及汽车等工业领域。

从铝电解电容的应用可以看出,受体积的限制,铝电解电容并不会出现在可携式快消产品上,而更多的出现在工业、汽车、家电、照明等领域。这些应用领域的需求基本上不会出现智慧手机这样的超大规模的应用上,即使在过去两年中出现的充电桩这样的快速成长的应用需求上,铝电解电容的产能扩张也基本能跟得上。

图:深圳市杰容电子科技有限公司董事长王瑞

深圳市杰容电子董事长王瑞向记者表示,快速普及的LED照明和急速扩张的新能源汽车充电桩市场,变频空调的使用等,是过去两年中铝电解电容的需求增长的主要原因;再加上汽车LED照明、变频器、数控伺服系统等,也是中国国家节能减排、智慧製造政策支援的需求,对铝电解电容的市场增长也有很大的促进。过去多年铝电解电容供过于求的局面,得到了改变。

不过最根本的原因是2017年开始的环保风暴。王瑞认为,中国是全球最大的铝箔生产国之一,环保风暴让大部分的小型加工厂整改或关门,产能一年内突然大幅减少。随之而来的是大厂也产能吃紧,铝箔是铝电解电容重要的原材料,过去一年中,价格上涨了近三成。王瑞表示:「铝箔缺货就涨价,最难接受的是,有些生产铝电解电容铝箔的厂商,在这么关键的时候,优先供货给日本厂家。我们国内厂家是涨价也很难拿到货。」

不仅是铝箔、导针、铝壳、盖板、电解液也在涨价,电解纸也在涨,可能也就是封装膜还没有涨价。铝电解电容的材料,在过去一年中平均涨幅达到了三成。区区5%~8%的涨价,根本没有办法消化原材料的涨幅,更不能解决厂房租金和人力成本的上涨。另一位电解电容的企业老板开玩笑说,还不如就不生产电容,直接把仓库的原材料涨价三成卖给其他厂家更赚钱。

为什么MLCC炒上了天,铝电解电容价格还涨不起来? MLCC价格不断上涨的消息传出来,在过去一年中,不仅是供应链上的很多人参与到MLCC的炒货中来,甚至是很多行业不相关的人都投资进来炒货。据称,MLCC过去一年中涨价达10倍,这在历史以往都不曾有过。

听了几个采购追货、现货商炒货的故事:一个是某日系MLCC大厂在深圳的销售,每天都会接到无数个追货下单的电话;他表示,他每天的工作以前是伺候好大厂客户,现在变成了每天要应付不同的炒货商:「我每天都会在电话中骂人,不管是采购还是炒货的,追货的电话打到烦,到最后就变成接电话要骂人。」从业这么从年,接“客户”要货的电话接到骂人,这是闻所未闻。

还有两个炒货发家的故事。深圳南山一位做美容的女老板听说了MLCC涨价的故事,把全部积蓄都押进来买了MLCC的现货,屯在店裡等涨价,这不一年后价格涨了10倍。还有一个是深圳做零组件产业自媒体的老板,据他说是他炒货赚了大钱,成为了全球最大的MLCC现货供应商。自媒体老板发家不靠做媒体,而是靠炒货,我作为电子行业最大的段子手(自吹的),都想不出媒体竟然还有这么出色的人才?!

閒话少说,回到主题。为什么铝电解电容就缺货难涨价?前面说的是日系三CON是市场领导者,他们基本按兵不动,中国大陆、***两地的厂商也各有大厂,且均为上市公司。上市公司相比民营企业,其资本雄厚,打价格战在过去几年是基本战略。价格战之下,众多民营电解电容企业已经被洗牌(关闭或被收购)。

这一年的上游材料上涨,让产业利润大降。2018年4月28日的艾华集团第一季度的财报显示,其上市公司的淨利润同比(与去年同期相较)下降了33.02%,环比(与上一季相较)其淨利润减少了32.57%。财报给出的原因是「材料价格上涨、理财收益减少、研发投入增加、美元汇率贬值致财务费用增加等因素导致淨利润下滑」。

另一家中国大陆电解电容龙头企业南通江海的2018年度财报也显示,归属于上市公司股东的扣除非经常性损益的淨利润也相比去年同期下降了21.81%。不过环比南通江海还是处于增长。从财务上我们可以看出,艾华集团的财报的压力明显比南通江海要大。这也是业界推测为什么会艾华发布被很快遮罩涨价8%的通知。

为什么铝电解电容不能涨价?杰容电子董事长王瑞分析,虽然合理地涨价是业界众望所归,但是现在是任何一个厂家涨价,其市场份额预计很快会被同行对手接管。尤其是上市公司有钱,日本企业有利润空间,唯独民营未上市,没有拉到外部投资的铝电解生产企业,才是这波环保风暴带来的原材料大涨造成的受害者。

那么问题什么时候可以解决?王瑞认为,一是后续更多龙头企业承受不了成本上升适当地涨价,但这个平衡很难打破。更多的期望是上游企业解决了环保的欠帐问题,把环保设备引入后行业能快速提升铝箔,特别是电极箔等产能的限制。

王瑞无奈地说:「期待一年后这个问题能缓解吧。现在是我天天都在找上游材料厂要货,我的客户天天在我工厂打卡上下班。」

至于屯货炒货,总有一天会炒爆仓的;也许就在明天。

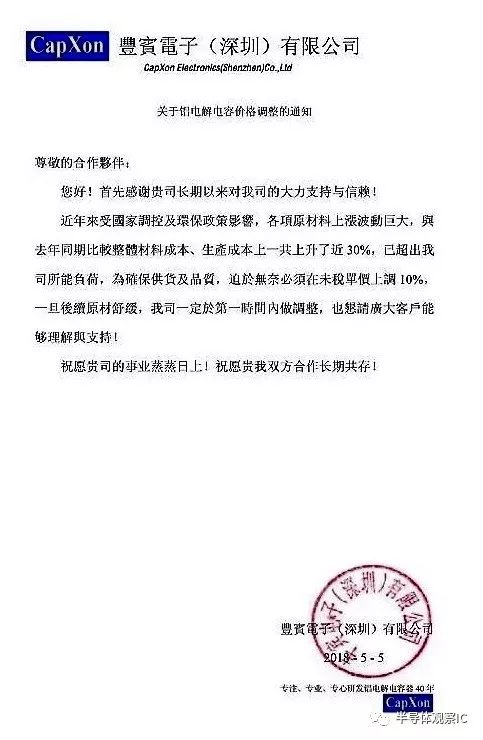

后记: 在采访写作完成之后,记者收到最新资讯,即台资(香港上市)铝电解电容丰宾电子的涨价10%的通知:

行业巨头整合并购动作频频

中国***被动元件龙头国巨4月27日宣布停牌,市场揣测这是国巨即将宣布并购案。市场点名,可能再次发动对大毅的非合意并购;也传出可能将并购标的延伸至海外,包括日商太阳诱电、美商KEMET等都可能是遭收购对象,除此之外,市场也点名、美桀、钰邦,不过相关公司并未申请停牌,实际的并购对象有待摊牌。

国巨近年发展迅猛

从最大的村田,到京瓷、TDK及太阳诱电,国巨市值跃升到2159亿元,已超越太阳诱电,晋升第三位,而美国规模最大的Vishay,,目前市值二十六.八九亿美元,约台币791亿元,从市值轮廓来看,国巨在这几年的竞争中,已从不知名小厂挺进到全球第四大地位。

国巨所生产的被动元件是很小的东西,每一颗产品以几毛钱计,但市值却可超越联电,关键也在获利,去年第四季联电只小赚17.71亿元,国巨却大赚30.16亿元。去年至今,包括MLCC、铝质电解电容、钽质电容、固态电容、晶片电阻都出现缺货、涨价;尤其是MLCC,为国巨创造可观的利润,不仅第1季营收创新高,毛利率冲破51%,并创造单季获利42.58亿元,每股税后纯益12.15元。

另外国巨近期股价急涨,一度攻克700元大关,即使近日涨多回档,昨日收盘价为593元、涨9元,市值超过2,000亿元。再加上同属国巨集团成员的凯美,售厂利益已全数进帐,在手现金逼近50亿元。无论从股价、现金等条件来看,市场预期今年可望成为国巨集团的并购年。

在今年年初,国巨旗下电感厂奇力新就以换股方式并购同业美磊;凯美也在本月上旬公告持有保护元件和天线厂佳邦一成股权;随着国巨今日停牌,预期宣告集团今年确实是大举扩张的一年。

国巨的并购动作

早在12年左右,国巨董事长陈泰铭就有并购日系被动元件厂的想法,但当时国巨市值是两百亿元台币,太阳诱电是2000亿日圆,国巨市值太小根本并不起太阳诱电,但现在国巨市值已挺进到8000亿日圆左右,已是太阳诱电的三倍大,这时国巨已有足够实力整并太阳诱电,这也许是陈泰铭下一回合的战略。

这些年国巨整并动作一直没有停下脚步,在电阻、电容、电感三方整合四处用心,像主攻电感的奇力新,先是并入旺诠,今年再合并美磊,已成为全台最大电感制造厂,全球市场占有率已挺进到 5% 以上。另一边是铝质电容的智宝,凯美为主力,最近凯美大力买进佳邦,而佳邦又控制钰邦,现在个个兵强马壮。

国巨近年的并购动作,中、小型厂商的并购案透过旗下奇力新、凯美及智宝分进合击,大型的并购案则由国巨母公司操刀。国巨出手的大型并购案包含1996年入主奇力新、2000年入主飞利浦元件事业──飞磁,以及2006年入主大毅,其中以180亿元併购飞磁创下当时电子业的併购纪录,目前也仅2005年明基以350亿元手笔收购西门子超越该案。

目前国巨股价已处于600元位阶,市值高达2,000亿元,手上约当现金约200亿元,今年的获利将带来超过100亿元的净现金流入,可望摆脱小吃大的负面形象,最后挺进世界前三大被动元件厂领域。

全球被动产业竞争业态

在全球被动产业的竞争中,日本市占率最大,中国***已超越南韩、美国,中国大陆目前最大的被动元件厂风华高科在这一波涨价风潮中,股价不错,市值约为130亿元人民币,约600亿元台币,与太阳诱电、Vishay在伯仲之间,国巨成为这一轮被动元件产业竞赛最大赢家,目前华新科市值约707亿元,禾伸堂只有236亿元,都已经被国巨抛得很远。

过去一年,被动元件价格已经大涨,推动厂商业积及毛利表现强劲,预估今年MLCC产能有一至二成的扩张空间,但考量设备及厂商产出立体架构产品的产能有限,供应持续紧张。再加上日系厂商的推出某些市场,动元件价格有增无减。

国巨的电阻、电容目前的市占率分达34%、13%,稳居全球第一与第三,比起电阻,电容有更大的成长空间,也是国巨更可以著力的部分,尤其国巨稳居中阶市场霸主之后,车规MLCC是最后一块拼图。而摊开全球独立的被动元件厂,日商因民族性保守,外资即使介入股权,也难以掌握经营权,可被并购购的标的仅剩美商。

业界人士认为,国巨集团的目的是要并购全球产能,时间不是重点,关键在于整合产能、掌控话语权,复制晶片电阻、MLCC的成功模式,尤其国巨集团通路绵密,很少有品牌厂不是他的客户,再透过搭售电阻、电容、电感的策略,旗舰级的被动元件巨擘地位已难以撼动。

-

MLCC

+关注

关注

46文章

697浏览量

45667 -

铝电解电容

+关注

关注

1文章

81浏览量

13396

原文标题:频频缺货 为何MLCC狂涨、铝电解电容没涨?

文章出处:【微信号:bandaotiguancha,微信公众号:半导体观察IC】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

贴片铝电解电容的封装材质型号有哪些?

昂洋科技分享铝电解电容的分类以及应用

详解电解电容

电解电容正负极判断 电解电容的作用是什么

电解电容和普通电容的区别是什么

电解电容怎么测量好坏与原理

纹波电流对电解电容的影响

贴片电解电容正负极判断方法

铝电解电容器主要由些什么构成 铝电解电容器的生产工序

车规铝电解电容器的选型技巧

电解电容的工艺步骤有哪些

什么是电解电容纹波电流?测电解电容纹波电流的重要性

太阳诱电导电性高分子混合铝电解电容器

工商网监

工商网监

评论