应用材料公司公布了2018财年第二季度财务报告

应用材料公司公布了2018财年第二季度财务报告

• 第二季度营业收入45.7亿美元,同比攀升29%,创历史新高

• 每股盈余达1.09美元;非GAAP每股盈余达到创纪录的1.22美元,同比分别提高43%和54%

• 向股东返还26亿美元,包括相当于发行在外股份4%的回购

2018年5月17日,加利福尼亚州圣克拉拉——应用材料公司(纳斯达克:AMAT),公布了其截止于2018年4月29日的2018财年第二季度财务报告。

第二季度业绩

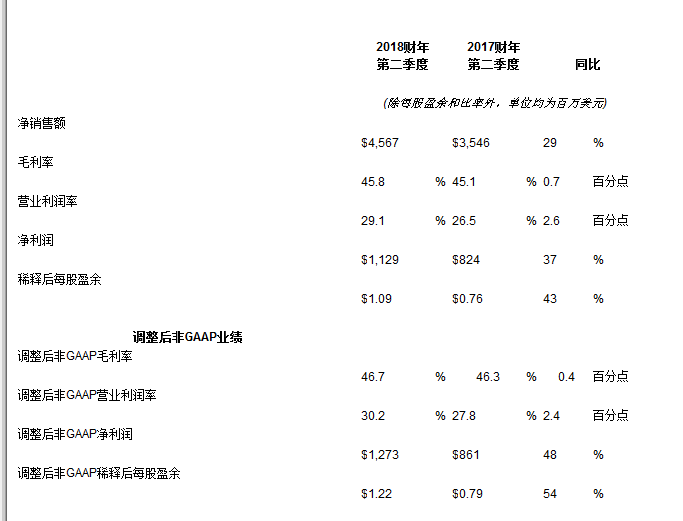

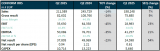

与2017财年第二季度相比,应用材料公司的净销售额攀升29%至45.7亿美元。基于GAAP(一般公认会计原则),公司毛利率提高0.7个百分点至45.8%,营业收入增长41%至13.3亿美元,占净销售额的29.1%。GAAP每股盈余(EPS)增长43%至1.09美元。

在调整后的非GAAP基础上,公司同期增加毛利率0.4个百分点至46.7%,营业收入增长40%达13.8亿美元,占净销售额的30.2%。每股盈余增加54%至1.22美元。

公司经营业务产生了6.11亿美元现金,并通过25亿美元的股票回购和1.05亿美元的股息派发向股东返还26亿美元。

应用材料公司总裁兼首席执行官盖瑞•狄克森表示:“应用材料公司在第二财季又达成了一次创纪录的表现,证明了我们在材料解决方案上的强大执行力和对客户的吸引力,这有助于加速客户路线图并更快将新设备推向市场。应用材料公司在主流技术趋势中拥有最广泛的机会,基于长期增长的驱动因素稳固,我们的市场非常强劲。”

第二季度业绩一览

GAAP和非GAAP财报之间的调整信息包含在本新闻稿中的财务报表中。请参见后文“非GAAP财务计量方法的使用”。

业务展望

在2018财年第三季度,应用材料公司预计净销售额将在43.3亿美元至45.3亿美元之间;其中位数将比去年同期增加约18%。调整后非GAAP稀释每股盈余预计在1.13美元至1.21美元之间;中位数将比去年同期增加约36%。

应用材料公司非GAAP稀释每股盈余预估不包括已完成的收购项目相关的已知费用每股0.05美元,包括以每股0.01美元为基础的股份补偿的标准化税收优惠,但并未反应其他目前未知的项目,如与收购或其他非经营性及非经常性项目有关的额外费用,以及其他与税收相关的项目,考虑到其本身具有不确定性,公司目前无法对其做出合理预测。

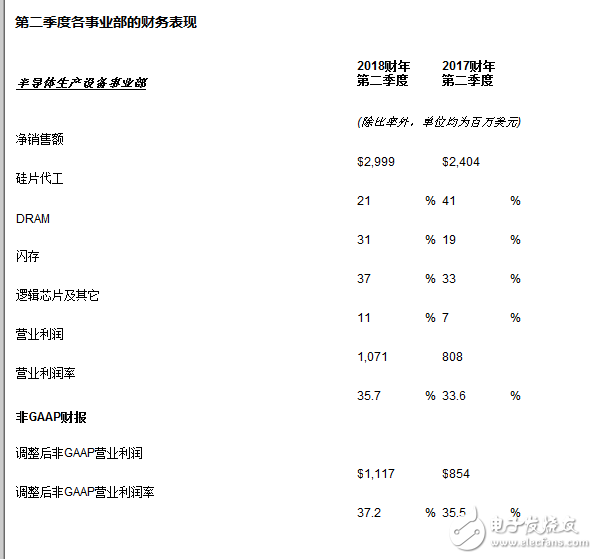

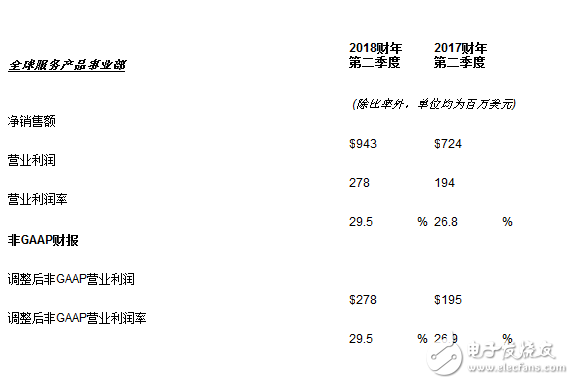

第二季度各事业部的财务表现

非GAAP财务计量方法的使用

应用材料公司为投资者提供非GAAP调整后财务报表,并根据部分成本、费用、收益和损失,包括与并购相关的某些项目的影响进行了调整;重组费用和任何相关的调整;资产或投资的减值调整;战略性投资所得收益或损失;以及特定税目及其他调整项目。此外,2018财年第二季度和上半年的非GAAP业绩不包括与近期美国税收立法变化相关的预估所得税费用项目。GAAP和非GAAP财报之间的调整信息包含在本新闻稿中的财务报表中。

公司的管理者出于业务规划目的,采用非GAAP财务报告来评估公司的运营与财务表现,并在其高管薪酬项目中作为绩效考核的指标。应用材料公司相信,通过剔除与当前运营无关的项目,这些计量方法有利于投资者站在与管理者相同的立场上来审视公司的运营能力,并能便于投资者对前后两个季度财报数字进行比较。采用非GAAP财务报告有一定的局限性,因其计量口径与普遍认可的GAAP会计准则不一致,也可能有别于其他公司的会计和报告中所使用的非GAAP方法,并可能剔除了部分对报告中财务数据具有显著影响的项目。这些增加的信息并不能取代根据GAAP准则制作的财报,亦不应作为其补充。

关于应用材料公司

应用材料公司(纳斯达克:AMAT)是材料工程解决方案的领导者,全球几乎每一个新生产的芯片和先进显示器的背后都有应用材料公司的身影。凭借在规模生产的条件下可以在原子级层面改变材料的技术,我们助力客户实现可能。应用材料公司坚信,我们的创新必能驱动先进科技成就未来

-

应用材料公司

+关注

关注

0文章

67浏览量

17191

发布评论请先 登录

应用材料公司发布2026财年第二季度财务报告

苹果发布2026财年第二季度财报 创下史上最佳三月季度业绩

Allegro发布2026财年第二季度财报

NVIDIA发布2026财年第二季度财务报告

雷军发布小米集团二季度财报 小米集团二季度净利润108亿 小米集团第二季度营收同比增长30.5%

超预期 嘉楠科技2025年第二季度营收同比增长39.5%,达1.002亿美元

格罗方德2025年第二季度营收达16.88亿美元

2025年第二季度电子互连行业趋势全解析|来自Heilind的最新市场报告

安波福公布2025年第二季度财报

安森美公布2025年第二季度财报

Melexis发布2025年第二季度财报

DigiKey 扩充库存:2025 年第二季度新增 32,000 多种新品现货

长城汽车发布2025年第二季度业绩快报

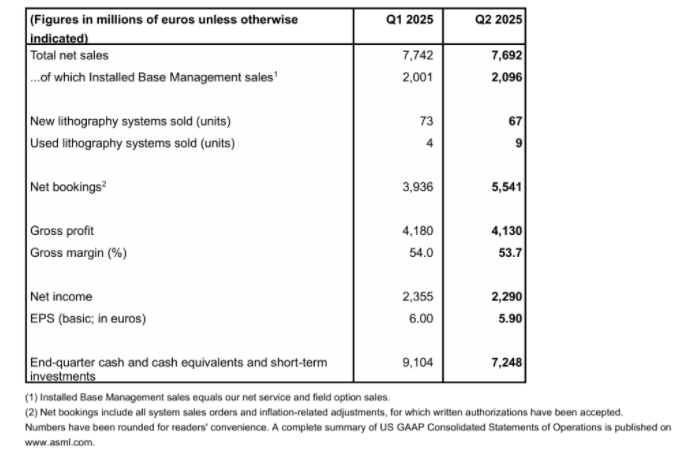

阿斯麦ASML第二财季订单超预期 环比增长41%

评论