来自中国的微医成为全球唯一一家上榜的互联网医疗公司

来自中国的微医成为全球唯一一家上榜的互联网医疗公司

健康医疗话题已是老生常谈,早于先秦时代,管子便提出设立“掌病”官为百姓嘘寒问暖。当下,面对医疗服务能力与社会需求矛盾凸显,政策、市场都从不同的维度出发,寻找成功可行的医疗模式,且因互联网的加入,更加备受瞩目。

在硅谷全球数据研究机构PitchBook发布的全球最有价值的科技公司榜单中,来自中国的微医成为全球唯一一家上榜的互联网医疗公司,拍手称奇之余也引起人们渴望了解国内医疗服务创新与发展的动力。

01

国内医疗行业痛点明显亟待优化

2017年下半年,卫计委发布《2016年我国卫生和计划生育事业发展统计公报》,指出2016年我国卫生总费用提升至4.6万亿元,增长之下仍有医疗服务的短板与症结。

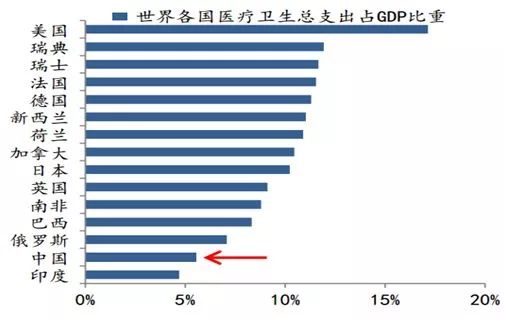

一是国内人均医疗卫生支出低,卫生总费用GDP占比居于全球中位线。

据公开数据,美国人均年医疗费用约为10000美元,而中国人均年卫生支出只有3351.7元(约525美元),2016年国家财政卫生总费用占GDP百分比为6.2%,接近于中低收入国家的比重,医疗卫生支出远低于其他经济大国。

二是医药、医生等医疗资源相对紧张,且配置不合理。

目前,在我国近14亿人的医疗服务需求中,每千人口执业(助理)医师2.31人,每千人口注册护士2.54人;每万人口全科医生1.51人,每万人口专业公共卫生机构人员6.31人。不仅资源紧张,且其中80%集中于城市。

三是在高昂医疗费用面前,普通家庭抵御风险能力弱,因病致贫时有发生。

对于大多数普通家庭而言,医疗与教育、住房并称生活负担的“三座大山”。在我国现行的医保网络下,各区域之间对于病种覆盖范围、报销额度各不相同,治疗重症的高昂费用由家庭承担大部头,“辛辛苦苦几十年,一病回到解放前”。

02

HMO模式标杆:解读凯撒医疗

国内医疗行业需要良药去疴,而拥有70余年历史的HMO模式或是一剂良方。该模式由凯撒医疗集团开创,以低价高质量的医疗服务著称,美国前总统奥巴马在推动医改时,多次为其背书,称赞这一模式的高效。

诞生背景:

20世纪30年代的大萧条中,美国大量低收入人群既无医保,也没钱上医院看病,导致医生、医院收入下降。因此,医疗机构、保险公司开始探索新型医疗服务,例如“蓝十字计划”、“蓝盾计划”,在尚未福利社会化的现实中,解决美国人的医疗保障问题。

作为同期诞生的模式之一,凯撒集团的HMO模式雏形则源自于加州沙漠中的一个小型医院,最早通过与工业集团合作,为工人提供医疗服务。

模式介绍及优劣:

在凯撒HMO模式中,政府、企业等主要参保方通过预付总额为员工购买医疗服务,并按费用高低享受不同的医疗保健服务。其最大特点在于搭建了医保、医院、医生的封闭医疗体系,实现问诊、支付的商业闭环。

凯撒模式的核心优势在于其保险、医疗一体化的组织架构。由于定额收费,医生必须关注员工职业安全和日常保健,以多种高效的健康管理方案提升护理质量,让员工少得病、早治病,继而在降低整体医疗成本的情况下产生更多会费盈余,让医生、员工、雇主都能从中受益。

不过,该模式也存在一些弊端。在凯撒的闭环体系中,其采取自建医院或与一定规模医院签约的模式,不接受外部医疗机构、保险公司的合作,限制了用户选择空间及其扩张速度。同时,为了降低医疗费用,鼓励医生选择非品牌药,容易造成治疗不充分。

03

大数据、AI赋能中国医疗服务的创新案例——微医

尽管HMO模式并非完美,但其作为一种成熟的医疗服务模式仍可为国内医疗服务改革提供启发,并以其为蓝本出现了微医、平安好医生、春雨医生等一批医疗服务模式的创新者。

在前文所提榜单中,微医以55亿美元市值成为唯一入榜的互联网医疗公司,其高市值背后离不开云服务所赋能的新HMO模式。虽然其与凯撒同为一体化医疗服务机构,采取同样的家庭签约式HMO封闭体系,但其模式更灵活且更符合中国互联网医疗发展趋势。

PitchBook的全球最有价值的科技公司榜单

模式解读:“云+HMO”

云:微医以优化就医流程起步(在线挂号),依托互联网、大数据逐步搭建起微医云平台,覆盖医院、医药、保险等多类医疗服务,成为互联网医疗的基础设施。

2010年,微医于上海上线预约挂号服务,通过这一刚需的服务场景的数字化渗透,其实现了医院与患者之间的有效连接,并随着医院数量、用户人数的增加而沉淀了海量医疗数据。且在云计算、AI等黑科技的加持下,一跃升级为国内领先的医疗健康云平台,服务覆盖范围也延伸至医药、医保等医疗服务。

平台的升级,使其初步具备了互联网医疗的基础设施价值。例如,平台“电子健康档案”、“电子病历”以及“处方共享”,不仅有助于完善社会医保体系,也提升了医疗机构之间的协作效率。但更关键之处在于为微医日后的战略发展扼守住咽喉要道,依托高效连接,其触达了“医院、医保、医生”等核心资料资源,为其后续推出HMO医疗健康服务闭环打造了坚实基础。

HMO:打通线上线下服务,整合“医药、医保、医疗”供应资源,形成中国本土化的新型HMO模式。

基于云平台,微医开始一展宏图,深度整合已有的医疗生态资源,形成 “基地+网点+终端”的新型医疗服务体系。其利用所连接的30个省市的超过2700家重点医院,与上海华山、北京天坛等国内TOP10医院共建了超过100个医疗服务基地,接入1.5万家覆盖全国的医疗服务网点(社区卫生服务中心、药诊店),并通过微医APP、微医通智能终端将这些线下服务场景无缝衔接,向用户输出一站式医疗健康服务体系。

同时,针对国内全科医生有限的情况,其还采取“全科+专科”模型,搭建全科中心,将大量的内科医生、儿科医生、妇科医生培训为全科医生。既让用户便捷地获取医疗服务,也满足了用户多样的就诊需求,进而提高家庭在平台上的健康消费黏度,为健康险的推出提供支点。

如此一来,在 “线上服务+线下诊疗”、“全科+专科”的一套组合拳下,微医的商业闭环网络越织越密,走出了一条本土化的医疗健康服务体系,几乎与美国凯撒医疗的HMO模式不相伯仲。值得注意的是,以线上为起点的微医,在开放程度、扩张速度上比凯撒更胜一筹。

微医的新型HMO模式本质上是一种S2H2C模式,其核心要领在于集成微医云平台的海量数据库、处方共享平台、云HIS等智能化系统,整合医药、医保等社会资源,进而赋能各大医院精准高效地服务用户。而云平台也借助医院完成服务用户的闭环,免于在获取医院经营资质、自建医院方面耗费时间、资本,这种短周期、轻资产的模式无疑更具扩张性。

例如,拥有超过70年的凯撒,其目前的运营版图覆盖了美国8个州,而微医搭建的医疗健康服务平台乌镇互联网医院,一年时间内便成功复制到 19个省市,平台实名注册用户超过1.1亿人,也正是其快速生长的市场表现,获得腾讯、复星医药、友邦保险的资本青睐。

另外,作为全球互联网医疗领域的领军者,微医与凯撒不同的历史发展机遇,在资源整合+黑科技的双料加持下,将稳固其优势地位。

首先,中国人口基数大,万亿级大健康产业孕育高增长土壤。2014年,凯撒以1010万的服务会员实现564亿美元营收,27亿美元净收入,而对于人口规模数倍于美国、快速步入老龄化社会的国内市场而言,对微医等国内互联网医疗平台而言无疑潜藏着巨大的产业红利。

其次,医疗政策改革释放红利,逐渐引入第三方资本改造原有行业格局。2016年,《“健康中国2030”规划纲要》发布,提出发展健康服务新业态,进一步推动产业发展,2020年我国健康服务业总规模预计将超过8万亿元,大健康产业产值的GDP占比更有望超过10%。

本质上,微医兴起于互联网时代,天然拥有数字化基因,更易抓住大数据、AI发展趋势。从挂号网到微医云,其每一次成长都紧扣数字科技,与同为综合医疗服务机构的凯撒相比,其对科技趋势的嗅觉或将更加灵敏,将继续扛起中国乃至世界互联网医疗行业的大旗。

04

结语

一言以蔽之,作为对医疗健康行业的探索,70年前凯撒所探索的HMO模式优化了医疗服务,独领风骚。而当下,大数据、AI驱动的互联网医疗冉冉升起,或将垂范下一个世代的医疗健康服务。

-

互联网

+关注

关注

54文章

11105浏览量

103013 -

医疗

+关注

关注

8文章

1800浏览量

58660 -

大数据

+关注

关注

64文章

8863浏览量

137295

原文标题:用互联网改写HMO,一站式医疗健康服务离你并不远

文章出处:【微信号:qianhaoapp,微信公众号:钱皓频道】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

IP在线代理:打破地域限制,畅享全球互联网

中科亿海微正式加入中国雷达行业协会

esp8266已连接到Wifi但无法连接到互联网,为什么?

什么是卫星互联网?卫星互联网的组成

英特尔成为全球首家购买3.8亿美元高数值孔径光刻机的厂商

医疗废物智能监测系统让医废处置更高效

工商网监

工商网监

评论