解读2018动力电池产能扩建3大趋势

解读2018动力电池产能扩建3大趋势

摘要

2018年动力电池环节呈现:盈利能力下跌、订单集中化、性能继续提升加速分化、不同种类的原材料价格波动趋势不一等态势。

高工产研锂电研究所(GGII)调研显示,截至2018年4月,中国动力电池总产能200GWh,较2016年底增加110GWh,2016~2017年是国内动力电池建设热潮。2015年新能源汽车行业出现抢装潮,一度出现动力电池产能不足现象。

且2015年间,新能源汽车补贴高,原材料成本还未大幅上涨,因此2015年动力电池的盈利能力高,毛利率普遍超过30%,在高毛利、巨大的市场发展空间吸引下增加多家新进入者(集团公司、上市公司、原数码锂电企业等),开始动力电池产能建设,另外已成立的动力电池企业也加快产能布局。

GGII数据显示,2015~2017年间国内有超过30家动力电池企业成立,其产能规划一般为6~10GWh,且建设分为三期,当前基本完成一期建设。

2017年全国动力电池出货量44.5GWh,产量超过50GWh,产能利用率不到40%,国内动力电池已出现结构性过剩趋势。

2018年国内动力电池行业发生较大变化,一是,新能源汽车补贴继续下滑,倒逼动力电池价格大幅下滑,当前动力电动系统价格1.2~1.4元/Wh,较2017年初降幅近30%,另外三元材料价格较2017年初大幅上涨4~6万/吨,带动动力电池成本居高不下,双重因素带动动力电池毛利下滑,行业整体维持在20%~25%;

二是,企业间的分化加剧,一二线梯队企业与三四线企业的差距,从出货量开看,大者恒大趋势明显,即三四线企业获得订单的难度更大。三是,补贴门槛提升,终端对动力电池的要求提升,缺乏研发实力、产品品质难以持续改善提升的电池企业产能无法得到应用。

整体来看,2018年动力电池环节呈现:盈利能力下跌、订单集中化、性能继续提升加速分化、不同种类的原材料价格波动趋势不一等态势。

在全国动力电池产能利用率整体偏低情况下,GGII调研分析认为,2018年动力电池行业产能扩产积极性整体不高,新增规模将低于2016-2017年,全年预计新增60~65GWh总产能,有效产能预计增加70~80GWh,新增有效产能数量大于总产能,因为2017年的部分产能处于逐渐释放中,即达到设计产能需要一定缓冲时间。2018年动力电池扩产将有以下几个特点:

❶、扩产主体分明,规模企业及新进入者系扩产主力

截止2018年4月,中国动力电池企业接近120家(含在建),超过70%的企业年产能超过1GWh,不到5%的企业产能超过8GWh,超过20%的企业产能介于2~8GWh,属于中间梯队企业。

2018年限于资金压力及订单不确定情况,中间梯队企业扩产整体收紧,其需要更多地将资金、企业精力等专于产品研发与客户开拓上。当然中间梯队仍有一些总产能不多且发展势头良好的企业会继续扩产,如天劲股份、鹏辉等。

2018年主要有3股力量系主要扩产势力。一类是已经取得一定市场占有率,且有一定规模的企业。其需要不断扩产,以满足客户2020年及以后的需求,这类代表企业有CATL、孚能、比亚迪、国轩等;

第二类企业是2016~2017年才成立的电池企业,其需要建设第一期产能,如瑞浦能源、塔菲尔、华鼎国联等。第三类企业是需要多技术发展,建设另外一种形状电池产能的企业,如湖北猛狮、江苏远东福斯特、力信等。三类企业中第一类企业的投资规模更大,单期新增产能以4~10GWh。

❷、新增的方形及软包产能居多

2015-2016年国内多家新进入者以圆柱18650为切入口,大幅建设产能。18650已商业化超过30年,在日韩企业带动下,其已实现高度自动化,进入门槛相对较低,且建设周期更快,因此成为新进入者在2015~2016年首选。

随着国内从韩国引进的全自动18650产线投产,国内18650动力电芯日产能已超过1200万只,已远大于需求,因此扩产会有所收紧。圆柱动力电池的自动化程度高、单体能量密度高、成本低,但其pack复杂、循环寿命短、且快充性能不佳,因此其当前主要用在微型车及物流车上,而A级及以上车型的装车量还很少。短期来看国内乘车企业更倾向于方形或软包电池,因此2017年开始部分圆柱电池企业开始布局其他形状的动力电池。

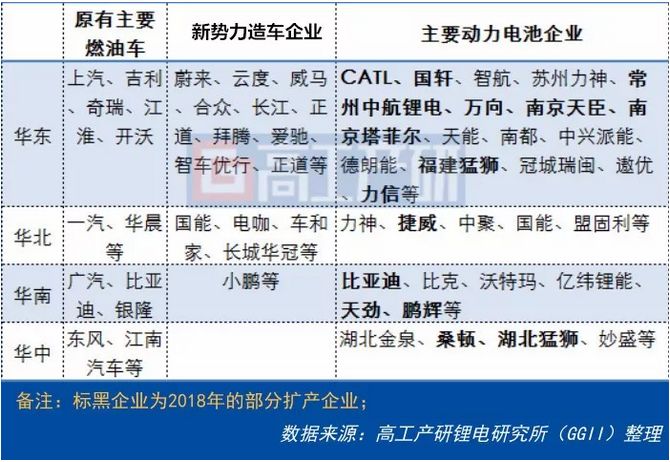

❸、拟新建产能主要分布在华东、华北地区

动力电池作为汽车的核心部件,以围绕车企建厂为核心的趋势明显。华南地区3C电子、数码家电等发达,但汽车产业发达程度低于华东等地区。从新势力造车企业的产能布局来看,也集中分布在华东地区,因此动力电池扩产仍以华东、华北等地区为主。

从2018年动力电池扩产特点来看,➀动力电池扩产更有针对性,从技术路线及产品定位均有体现;➁动力电池行业整体扩产变得谨;➂扩产区域性更明确,进一步以车厂为中心建成。

-

动力电池

+关注

关注

113文章

4537浏览量

77690 -

新能源汽车

+关注

关注

141文章

10557浏览量

99601

原文标题:【镭煜科技•聚焦】GGII:2018动力电池产能扩建3大趋势解读

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

动力电池阻抗分析

【干货】新能源汽车动力电池详解

温度是如何对动力电池的性能造成影响?

动力电池和储能电池的区别 储能电池与动力电池电芯有区别吗

红外技术检测新能源动力电池

动力再生与东风乘用车签署关于建设动力电池的战略合作协议

动力电池结构与原理介绍

工商网监

工商网监

评论