中国半导体的困局和功率半导体未来走向

中国半导体的困局和功率半导体未来走向

近期,东微半导体CEO在海口某活动发表了功率半导体优势的主题演讲,具体分析了中国半导体的困局和功率半导体未来走向方面。

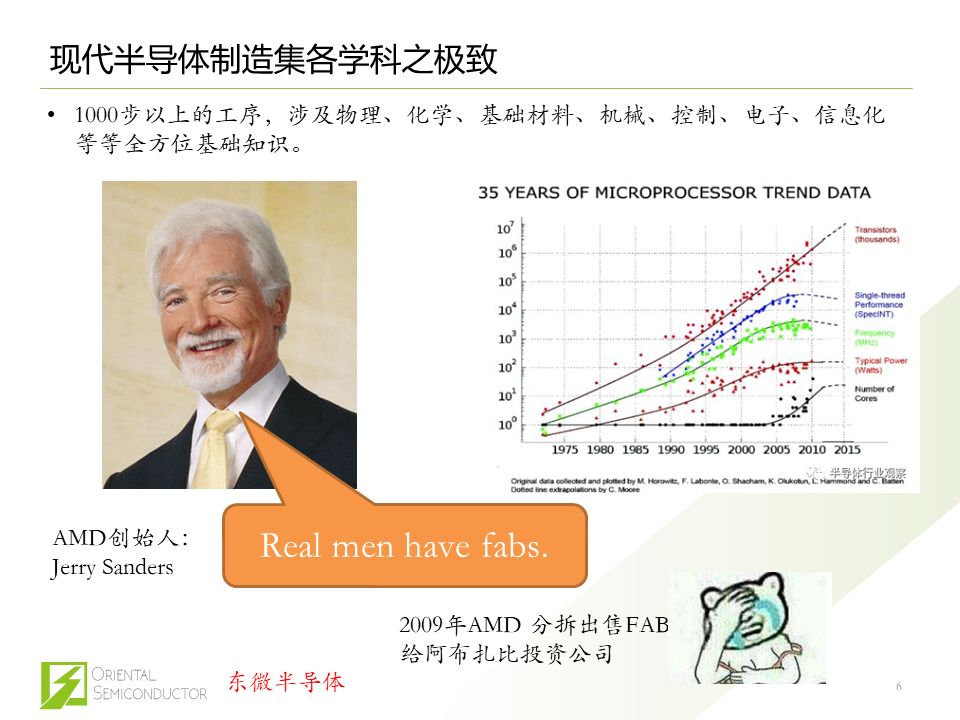

半导体制造集各学科之极致。半导体的制造步骤超过上千步,并涉及到多个学科,是一门集各学科的大成的巨大工程。图中是AMD的创始人,他一开始坚持芯片厂商就应该有自己的芯片制造厂。随着半导体行业发展,晶体管数量越来越高,制程越来越精细,导致制造难度指数上升。因此,发生了产业链的分工,比如IC设计,芯片代工。比如AMD都把自己所有的工厂都卖了,自己专心做芯片设计。AMD是CPU的老二,都没有能在芯片制造坚持下来,这一行难度太大了。

光刻机独剩ASML,也反映了半导体制造之难。历史上,尼康和佳能的光刻机都极具竞争力,但是后来都输给了ASML,所以现在全球只剩下ASML一家做光刻机。为什么只有一家?因为每次制程提升,那么需要的技术支持和研发投入都大幅提升,所以如果还是分成好几家公司来分别研究光刻机,那么进步速度会很慢。只有把全球最顶尖的力量集合在一起,才能加速研发。包括英特尔、台积电、三星等行业巨头都是ASML的股东,都对ASML进行了投资帮助它研发。ASML不是美国的企业,而是荷兰的企业,之前从飞利浦独立出来。半导体技术是全人类的技术结晶,连美国也无法独立完成半导体制造,这需要全球的合作。

半导体行业支撑起现代技术生态体系。比如功率器件巨头英飞凌,逻辑电路巨头英特尔,存储老大三星,通讯老大高通和传感器的巨头,他们一起推动、支持整个产业的发展。正是有了这些龙头,我们才发展处操作系统龙头,比如微软和苹果;发展出来了操作系统,才出现了基于操作系统的应用系统,比如百度;还有应用系统之上的应用模式的创新,比如滴滴打车。后来的这些系统全都需要半导体产业的支持。现在AI也在蓬勃发展,会对操作、应用系统和应用模式都产生巨大的影响,但也离不开半导体行业的支持。

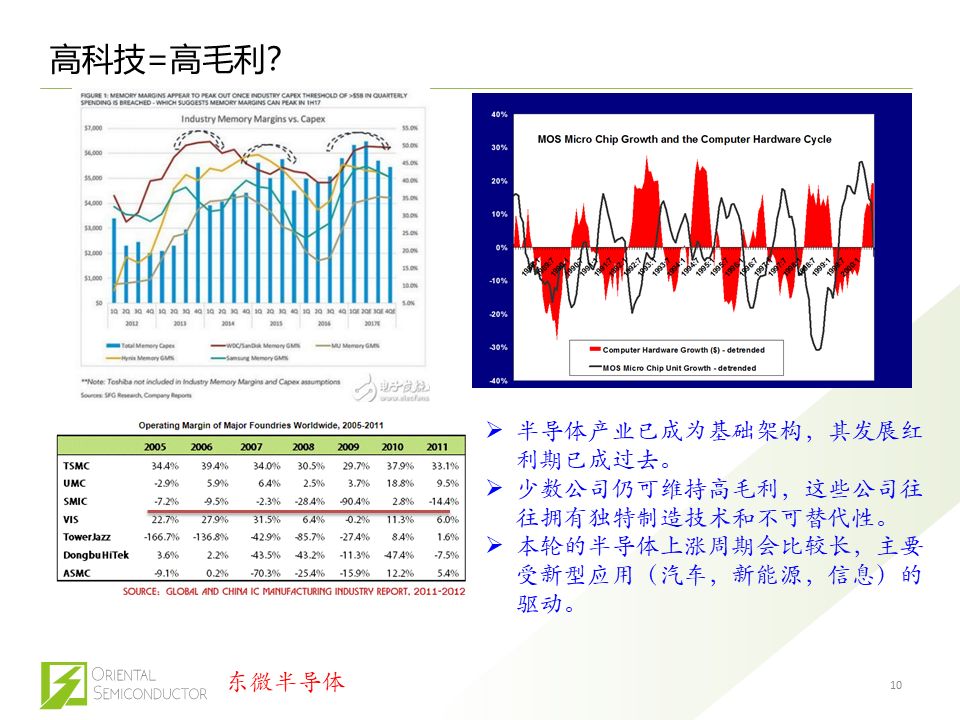

技术不是被淘汰,而是为下一个浪潮铺路。半导体最繁华的时间是上世纪70-90年代,诞生了包括英特尔和AMD这样的巨头。往后就不是半导体的繁华期,而是基于半导体的硬件行业的繁荣期。在往后是信息产业和服务场景的红利期。虽然不再是半导体的红利期,但你能看到每一代技术都在为下一代产业铺路。这就像水和电都很便宜,但是都很重要;半导体也一样,虽然不如以往了,但还是很重要。不过半导体行业的毛利率在降低。

为什么半导体行业不赚钱?因为周期问题。以通用型存储器为例,行业毛利率约为10%~30%,也有很大亏损的时候,但基本没有很高的毛利率。比如中芯国际早期亏损,最好也不过是2.8%。为什么半导体是高科技行业,但是不赚钱?因为半导体周期大概是3-5年。每次繁荣,都会导致半导体投资热潮,但是需求跟不上,所以就会发生产能过剩并导致亏损。有的能有高毛利率,原因是有独特制造技术,或者这些有不可替代性,比如英特尔。

本次上涨周期比较长,主要是新型应用(汽车、新能源、信息)的需求很大,而之前主要是硬件(比如电脑)等推动,增量需求没有这么大。

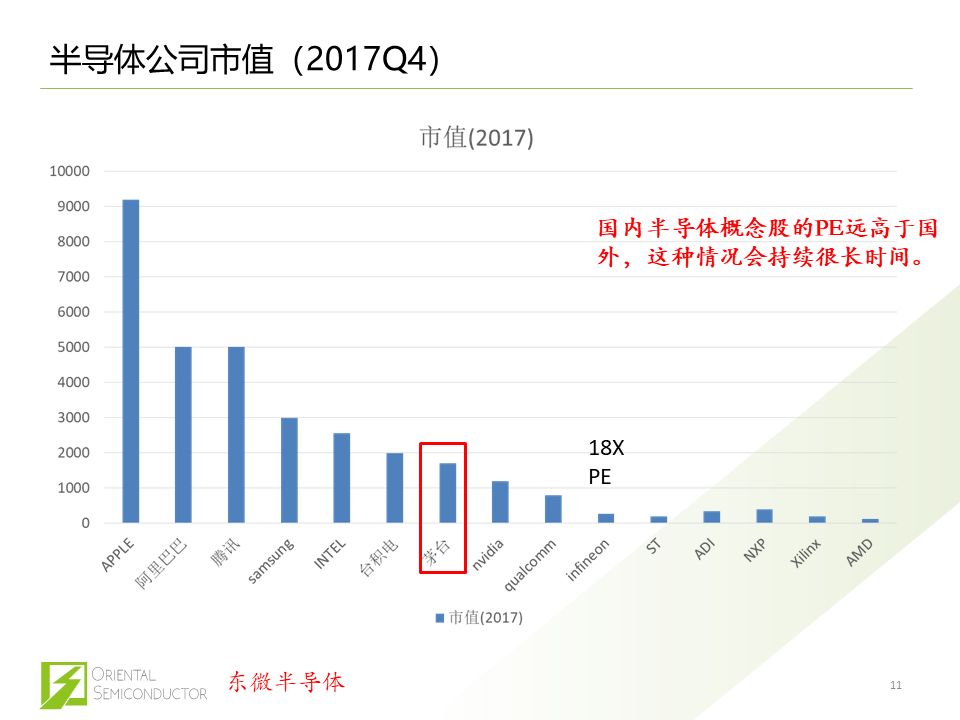

国内的半导体概念股的PE概念远高于国外。全球AI老大NVIDIA、汽车电子全球第二英飞凌、功率器件老大Infineon、模拟芯片老大之一ADI、汽车电子第一NXP、可编程芯片老大Xilinx、CPU老二AMD的市值都不是很高,远低于国内的半导体概念股。我预计国内半导体PE会持续很高,因为我们是政策市,这些公司在国内都很稀缺。

中国半导体的困局主要有三点:不赚钱、难度大、基础研究缺乏。

半导体看起来很好,实际上相对于互联网行业,很难赚到大钱。

要去做很难的事情,要去啃硬骨头,和巨头竞争。好做的事情都被别人做完了,我们能做的都是比较难的事情。

半导体行业需要很多的物理基础研究,现在中国的基础研究极其薄弱,不像美国,有一大堆物理学家在推动物理的基础研究。

现在的好消息是,资本市场对中国半导体企业的高估值,实际上就是一种支持。就像农村家里出了个大学生,家里把好吃的都给他一样。在未来政策支持下,我们公司上市不成问题。

功率半导体是中国在半导体领域最好的突破口。半导体应用范围极其广泛,只要用电的地方,就会用到功率半导体,包括电网、电源。所以说这个市场很大,而且细分行业很多。

半导体需要积累,而且现阶段缺乏人才沉淀。虽然中国的AI发展很好,但是AI救不活半导体,因为AI自己并不是半导体技术,只是市场技术。举个例子,矿机类公司就是市场技术,没啥积累,所以两年就做出来了。不像美国的那些半导体公司,他们经过几十年的积累,在这个行业有了自己的竞争优势。而且我们人才沉淀也不够,比如美国的工程师可能一辈子在一个公司里面,而国内的顶尖人才可能都去阿里巴巴了,毕竟工资高很多。这个问题怎么解决?我认为是无解的。

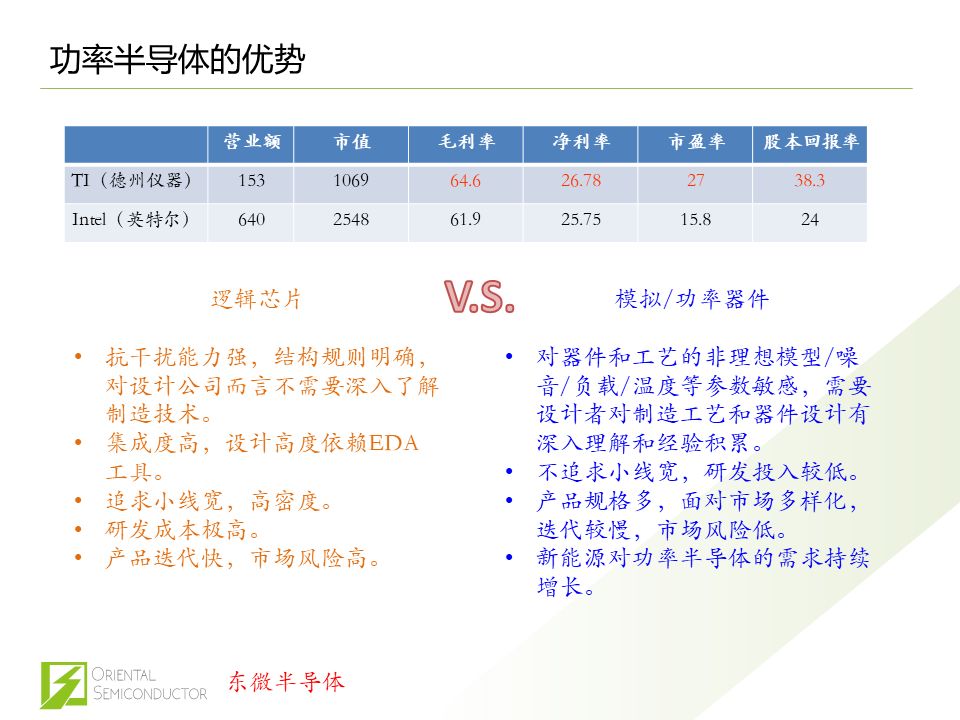

功率半导体有自己的优势:利润率高、制造和设计结合度高、研发投入较低、市场多元化、新能源需求大。

利润率高:TI是最大的功率半导体公司,毛利率、净利率都比最强的逻辑电路Intel表现好一些。

制造和设计结合度高:逻辑芯片的设计公司只需要设计,制造技术交给台积电处理就行了。芯片设计需要EDA工具,这些工具被美国完全垄断了。如果被禁了,国内全完蛋。而功率半导体需要同时结合设计和制造,这些不是看书能够解决的,需要深入理解和积累。

研发投入低:逻辑芯片追求小线宽,研发成本太高了,而功率半导体不追求小线宽,所以研发投入较低。

市场多元化:功率半导体产品迭代慢、市场多元化,降低了公司运营的风险。

新能源市场大。

2018年预计今年中国占了70%的市场。但是都被被国外大厂垄断了。国内厂商只能做低端的产品,市场份额非常小。

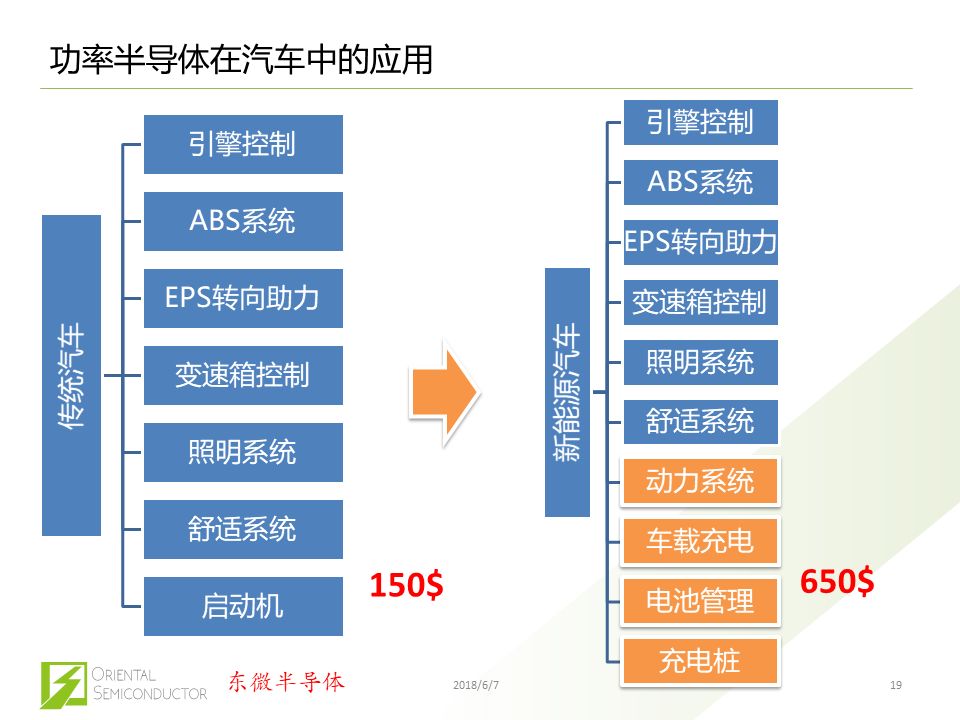

新能源是功率半导体的最大市场。相比传统汽车,新能源汽车对功率半导体的需求增长15倍。随着我国新能源汽车持续放量,对功率半导体的需求会急速上升。一个电桩大概需要170个MOS,一辆电动车大约需要100个MOS,2017年中国充电桩差不多有21万个,这些都对功率半导体产生了很大的需求。

过去两年国内厂商有所突破。我们过去两年内进入了很多市场,实现了很多功率半导体的国产化。这是国内厂商的第一次进入通讯、图像、家电市场,而之前这些市场都被国外垄断了。

新能源汽车对功率半导体的需求很高。比如图中的橙色块,都是新能源汽车的新增需求。新能源汽车用了很多电能转换,这就需要很多功率半导体。

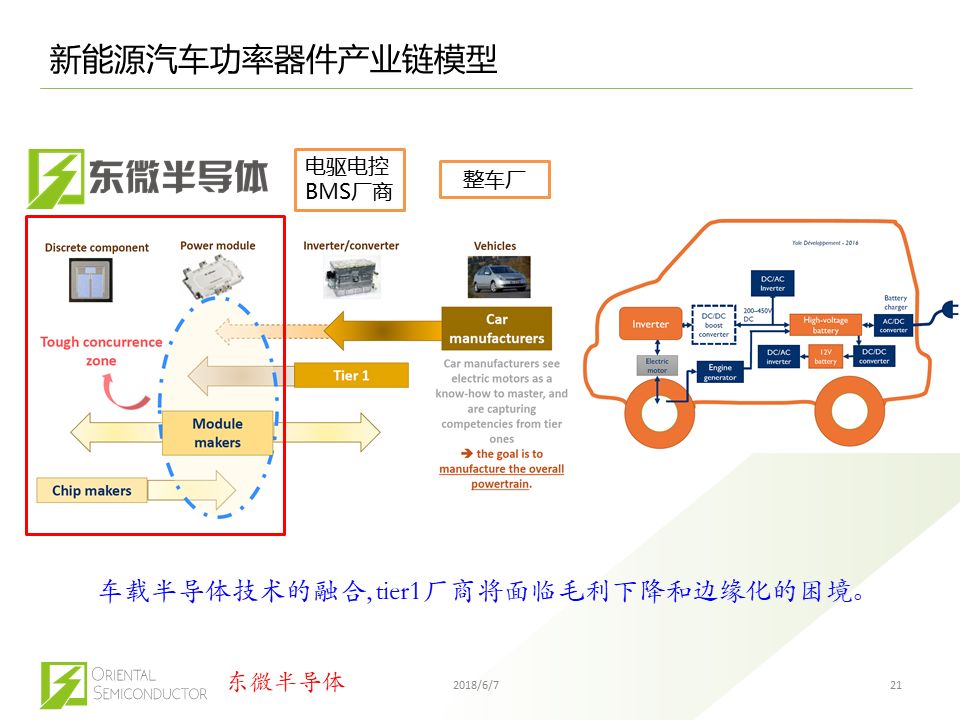

以特斯拉为例。特斯拉的电驱模块需要120个功率器件,全部是英飞凌供应的。这些功率器件相当于是一片晶圆的1/8到1/10面积左右,也就是说一片晶圆只能满8-10辆车的需求,这还没考虑良率问题。

Tier 1未来面临边缘化风险。整车厂和功率器件设计公司的结合度很高,配套厂会陷入困境,因为没有定价权,而上游芯片设计、下游整车厂都有定价权。所以配套厂可能很难生存下来。我们很多汽车电子配套厂客户的毛利率连10%都不到。

整车厂对驱动模块的需求是很明确,这些需求以往是通过tier 1实现的,而现在和未来都交给了设计厂来实现。所以现在tier 1以组装为主,技术替代性比较强。

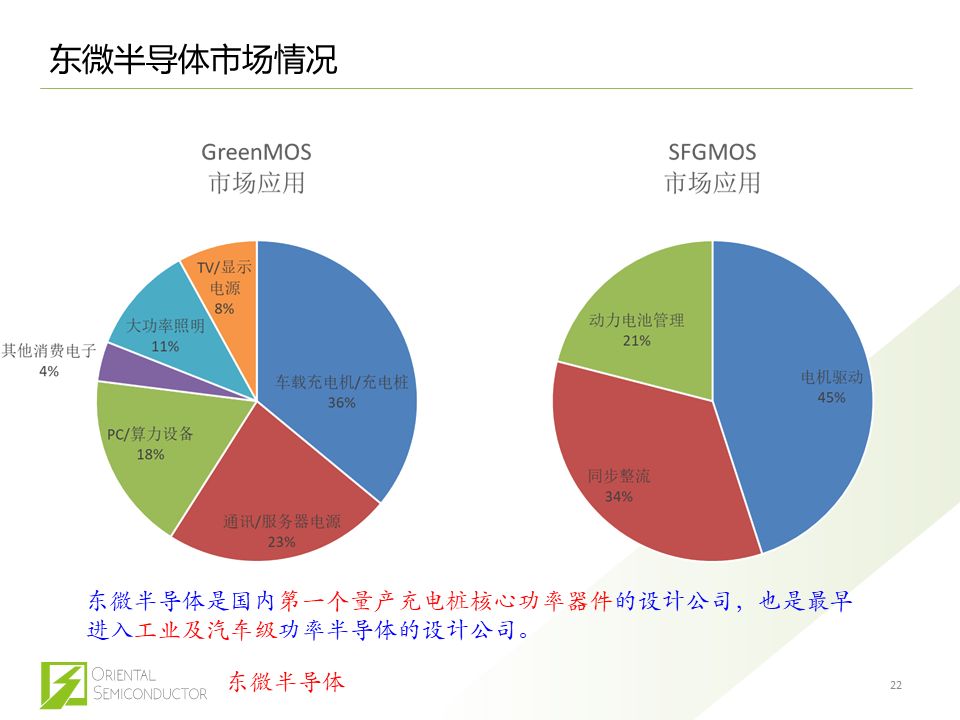

东微半导体在GreenMOS和SFGMOS中做的不错。公司在两个MOS的占比很高,也是国内第一次在工业级、汽车级市场做的这么好。2016年我们成为国内第一个量产充电桩核心功率器件的设计公司。深圳有充电桩给大巴车充电,这些充电桩里面就有我们的芯片。

我们公司被法国YOLE列为国内最具潜力的功率器件设计公司之一。

公司学术研究实现突破。

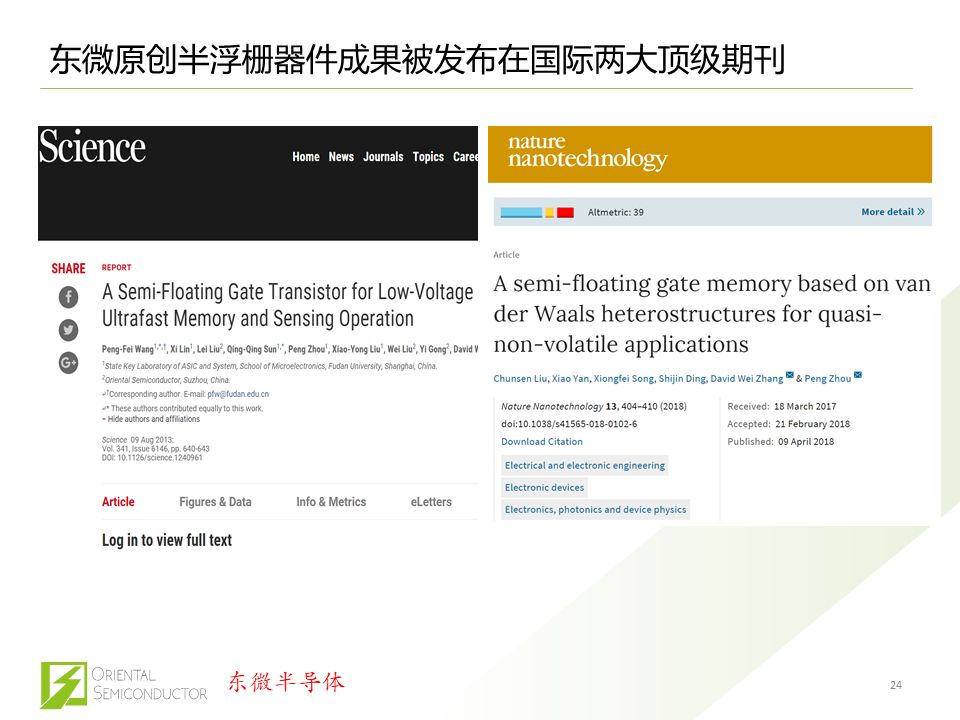

半浮栅成果是国内唯一一个同时在science和nature nanotechnology这两个顶级学术杂志发表过的成果。因为这件事,公司也上了新闻联播头条,当时新闻联播花了很多时间来报道我们的成果。

伴随政策和资本市场的支持,我们预计中国未来一定会出现100亿以上产值的功率半导体公司,并成为首批进入工业、汽车级应用的半导体公司,并成为半导体在高端领域国产化的领头羊。此外,资本市场的头部效应会越来越明显,这些公司有望成为估值上千亿的半导体公司。

-

功率半导体

+关注

关注

22文章

1163浏览量

43033 -

东微半导体

+关注

关注

2文章

16浏览量

4183

原文标题:东微半导体CEO谈功率半导体的机遇与优势

文章出处:【微信号:Anxin-360ic,微信公众号:芯师爷】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

瑞能半导体斩获亚洲金选奖功率半导体产品大奖

中国半导体的镜鉴之路

功率半导体和宽禁半导体的区别

功率半导体的封装方式有哪些

半导体基础功率模块与离散元件的比较

半导体发展的四个时代

半导体发展的四个时代

功率半导体:现代电子工业的“心脏”与未来趋势

功率半导体原理和功能介绍

工商网监

工商网监

评论