手机摄像模组利率反超同行 低毛利困境待解

手机摄像模组利率反超同行 低毛利困境待解

6月9日,光学产品行业巨头舜宇光学(02382.HK)公布5月出货量,手机镜头、手机摄像模组出货量双双在5月创出新高,对光学镜头龙头制造商大立光(3008.TW)形成挑战之势。

数据显示,舜宇光学手机镜头出货7692.4万件,环比增长8.6%,同比增长70.2%;手机摄像模组出货3405.7万件,环比增长19.2%,同比增长58.5%。

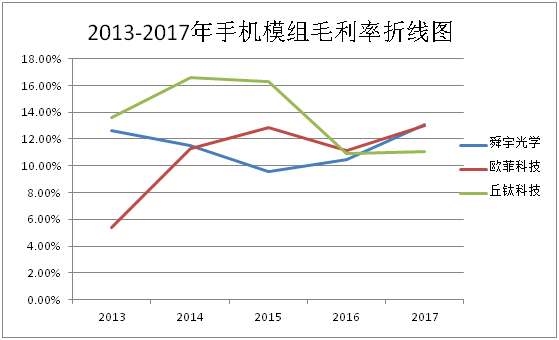

在手机摄像模组方面,舜宇光学在出货量增长迅速的同时,毛利率也在2017年以略微优势反超手机摄像模组巨头欧菲科技(002456.SZ)和丘钛科技(1478.HK)。

但是,对于舜宇光学来说,2017年的产品毛利率还未及大立光的三分之一,这对于舜宇光学后期继续超越大立光等竞争对手带来极大的挑战。根据2017年年报数据,大立光毛利率高达69%,但舜宇光学却仅有22%。

低毛利困境待解

业内资深人士分析,“大立光的主要客户为苹果,产品定位高端,议价能力较高,毛利高是必然的。而舜宇光学主要面对国内手机厂商,产品定位偏中低端。近几个月出货量大幅提升,一部分原因是三星订单释放,但更多是因为中国手机品牌二季度集中发布新机放量。”

手机镜头是精细化产业,技术壁垒存在于技术、装配等种种方面。舜宇光学要对大立光龙头位置发起冲击,要能扛得下较为长期的攻坚战。

“我们还没有做到苹果公司的订单,因此这一块我们跟大立光没有竞争,这也不是我们规划好就会发生的,”舜宇光学董事长叶辽宁在5月29日举办的股东大会上说,“但是很多事情正在改变,以前大立光不止是业界第一,它根本是唯一!现在不同了,第二、第三都追赶得很快。”

实际上,大立光5月合并营收为43.19亿元,环比增长24.57%,不仅创今年单月营收新高,亦是今年单月营收增长首度转正。但日前有媒体爆出苹果预期今年新款iPhone出货量为8000万部,已要求配件供应商减少生产配件,数量比去年为iPhoneX及iPhone8生产的配件减少20%。这是否会对大立光下半年业绩产生负面影响,有待观察。

虽然未能进入苹果供应链,但年初舜宇光学凭借产品品质及价格优势,率先打入Galaxy S9 高端智能手机的供应链中。

以往三星的智能手机镜头一向采用韩国本土厂商的产品,舜宇光学领先大立光一步进入三星供应链,是个利好消息。虽然三星在中国本土销量节节败退,但据第一手机界研究院发布的榜单显示,三星在德国、法国等多个欧洲国家依然占据着品牌榜第一的位置。

不过,根据韩国媒体《etnews》的报导,5月初,大立光确认进入三星供应链,这对舜宇光学来说新增了不小压力。

据业内人士分析,“大立光的客户数量较少,客群集中。舜宇光学要攻坚手机镜头行业第一,除了要扩大客户群,增加销量外,当务之急还是要提高毛利率。”

通过与华为、OPPO、vivo等国内前几大手机厂商建立良好关系,舜宇光学在2017年实现营收223.66亿元人民币,同比增长53.1%。营业收入达预期后,预计舜宇光学未来的重心将放在提高产品毛利率上。

目前,舜宇光学已积极进行专利布局,2017年新增专利223项。截至2017年12月,舜宇光学拥有634项已授权专利,另有1050项待批核的专利。

据年报资料显示,舜宇光学10M(千万像素)以上的手机镜头出货占比2017年已达到近48%,比2016年的28.9%增加近20个百分点。按照趋势预测,2018年底将增加到60%。

而大立光10M以上产品占营收比重拉高至80%到90%,8M、5M及其他超占营收比重均在10%以下。但因产品良率原因,手机模组毛利增长幅度不太明显。

高端产品占比对毛利率的影响还是显而易见的。但值得注意的是,不管是在相机镜头或是模块端,透过更高产品ASP来着手提升毛利,预计舜宇未来将成为Android高阶手机镜头的主要供应者,这对目前主要客户仍以iPhone为主的大立光来说将构成不小挑战。

“毛利率的提高除了研发更高端产品之外,其实更重要的提升点在于量产阶段的良率优化。因为现在向手机品牌厂商出货都是kk级以上的,良率一个百分点的浮动都会对成本造成较大的影响。”对于公司未来如何提高毛利率的问题,舜宇光学内部人士人士对第一手机界研究院称,“但可以肯定的是,舜宇未来会坚定地往高端产品发展。”

手机摄像模组利率反超同行

值得关注的是,舜宇光学以13.10%的手机摄像模组毛利率,在2017年一举超越竞争对手欧菲科技和丘钛科技。

因在国内智能手机市场份额的上升,舜宇光学手机摄像模组5月出货3405.7万件,环比增长19.2%,同比增长58.5%。

据业内资深人士分析,“手机摄像模组的毛利要比手机镜头要低,持续低价走量并非是个好策略。”

丘钛科技采用较为激进的价格战略迅速扩大中低端市场份额,8M及以下模组出货量同比显著提升,但本身盈利能力并不强的中低端产品难以短时间实现盈利。体现在毛利率上,可以明显看出,丘钛科技的毛利率受中低端产品出货量影响下滑了较大幅度。

令人担忧的是,丘钛科技5月10日发布公告称预期该集团2018年上半年股东除税前应占综合溢利可能较去年同期减少约50%或更多。

欧菲科技2017年手机摄像模组整体毛利率12.97%,如不考虑报告期内整合广州索尼事项对毛利的影响,摄像模组毛利率为15.94%,同比增长4.8个百分点。其中传统单摄营收约93亿元,出货量3.7亿颗,双摄营收约30亿元,出货量约3500万颗。

而舜宇光学2017年手机摄像模组10M以上产品出货量占比由2016年的60.7%提升至64.5%,且双摄模组的出货量占比大幅上升。

双摄模组对净利的贡献也推动了营收的增长,欧菲科技受益于摄像头业务快速增长,2017年实现营收337.91亿元,同比增长26.34%;而舜宇光学2017年实现营收223.66亿元,同比增长53.07%。

而由于成本原因,目前双摄主要出现在中高端机型上,三摄机型更是在旗舰机才会出现,可以预见舜宇将针对高阶机种部分争取更多订单。

据年报显示,舜宇光学目前已完成潜望式超小光学变焦模组及具备高倍率光学变焦潜望式的双摄像头模组的研发。此外,飞行时间(「TOF」)模块、结构光模块、双目立体相机均已实现量产,并已用于智能手机、无人机及AR/VR等领域。

-

舜宇光学

+关注

关注

2文章

35浏览量

7124 -

摄像模组

+关注

关注

0文章

26浏览量

5894

原文标题:镜头模组双双发力 舜宇光学低毛利短板仍待补齐 ||聚焦

文章出处:【微信号:N1mobile,微信公众号:第一手机界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

豆包大模型降价后毛利率仍达50%

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

毛利率下滑,芯片企业如何逆风翻盘?

一文解析宁德时代上半年毛利率超26%的背后

台积电代工价格上调,毛利率预期攀升

SkyWater Q1 2024营收创新高,毛利率降至16.3%

格芯一季度营收下滑16%,毛利率锐减25%,获约21亿美元补贴

联电4月营收创新高,毛利率达30.9%

寒武纪2023年报出炉:营收稳健亏损收窄 毛利率达69.16%

英特尔2024年一季度业绩超预期,毛利率上升

云从科技2023营收增长近2成 毛利率提升至52.29%

台积电预计二季度营收超2000亿美元,毛利率达51-53%

芯片界的茅台,这家传感器公司毛利率超85%!中国半导体第一!

工商网监

工商网监

评论