广汽最新还没上市的CATL电池方案

广汽最新还没上市的CATL电池方案

前阵子威马的颇具性价比的EX5出来以后,基本拉开了今年的纯电动车辆的价格战序幕。由于目前个人消费者比较集中,在一线城市具备非常大的话题性,后面在公告信息出来使用两种电池(CATL和谷神)就出现类似退订3成等新闻。我们就总体的这个事情来梳理一下。

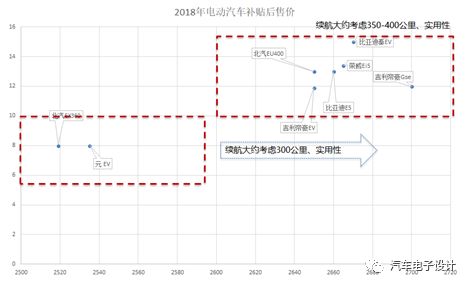

图1 威马成了高里程的纯电动汽车迎着2018年高补贴降价的急先锋

2018年高补贴所造成的消费者对于纯电动汽车的补贴后售价的价格谷地,相信已经对于整个新能源乘用车的价格体系形成了冲击。这也客观造成了一个很尖锐的问题,插电式混合动力汽车有没有与之匹配的降本空间。

图 2018年对于高里程的车辆补贴使得纯电的价格体系持续往下走

我觉得这里争议的焦点主要有两个:

1)发布会的时候是以CATL的电池对整个车系进行背书:发布会上,大家都想把手头上最好的东西表现出来,这是很正常的。

2)行业内外对于新能源汽车初创企业对于电池供应商默认为一家,这个和蔚来一样,主要的原因是想要找到合适的配套企业不容易的。这就涉及到一个核心问题了,目前全球范围内看,都是双供应商为主

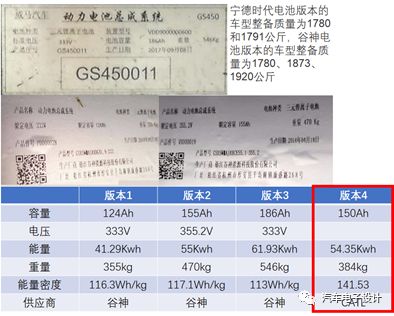

如下图所示,目前通过公告信息来看,已经上的是CATL两个备选的方案;谷神3个备选的方案。从这几个方案来看,用谷神的电池来为2018年的车型配套是不大现实的,能量密度几个方案都低于120Wh/kg,补贴也太低。而全部用CATL的,面临的问题是这款153Ah的电池系统的能量密度不算高,还需要升级,而且目前主流的北汽、广汽、上汽都是用的这款电芯来做的。一个是差异性不大,而且成本来看以威马2018年的供应量,我估计大概1万台不到,至少要1.4-1.5元/Wh。

图3 威马的现有的电池一些信息

我觉得这里我们还是以EC180的案例来思考一下,一款车型如果需要往10万台车冲击,需要多少供应商。这个案例从整车企业来说还是非常经典的,前期通过国轩高科、孚能科技两家,在2017年下半年开始导入CATL的电芯,然后获得了非常主动的议价权。

图4 EC180的电池选择供应

从这个层面来看,威马某种程度上,是通过一个性价比的规划来锚定个人和出行领域的客户,然后再和目前电池供应商进行谈判,所以需要选择多家的供货。从某种意义上供应商与之匹配的供货能力对于考虑2019年10万台的目标来说,还是要有个分配的过程。

严格来说,电池供应商绝对不能只有一家,这个答案特别是上量以后车企需要真正解决的问题。而培育合适的供应商这个事情,将会是接下来大型车企优先去做的事情。而短期内在国内的车企其实选择的范围比较有限,而能量密度的需求对于车企来说短期内是必须要紧跟的。

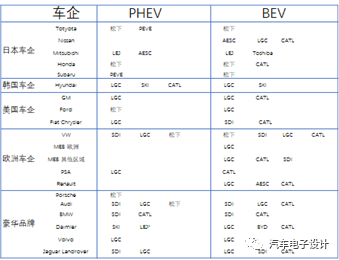

表1 全球车企的选择

国内汽车企业与主流电池供应商的选择,目前来看在2018年以后,各个车企会和现有主流的动力电池企业进入新一轮的博弈。

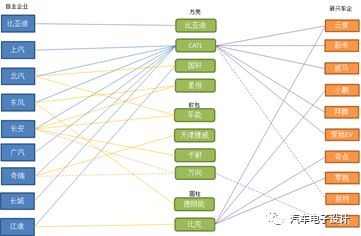

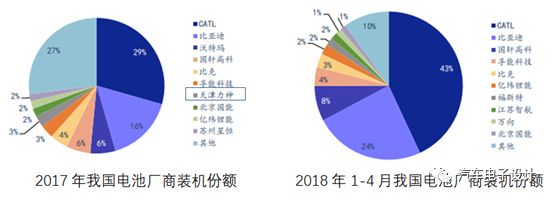

图5 供应商的选择情况

目前根据释放出来的消息来看,威马的电池供应商分别是:宁德、谷神、苏州宇量、力神。在这个里面比较靠谱的两家是宁德和力神,谷神和苏州宇量的出货量在历史上也比较少。

图6 历史销量还是需要动力电池企业积累上量的经验

力神的问题,主要是国企背景,投入有限。技术层面在软包、圆柱和方壳电芯上面都要走,而在生产段的资源投入不够。而今年的消息,天津力神电池股份有限公司计划在德国设立欧洲第一个销售办事处,为德本土车企提供电动车电池提供一个支持途径,可以看出来德国这两家企业希望在国内选择除了CATL之外的供应商。而去年11月,力神公司六期新工厂正式宣布投产包含三条方型铝壳动力电池智能生产线和一条软包装动力电池智能生产线。总产能2.6GWh/年,方型铝壳动力电池2.0GWh/年,软包装动力电池0.6GWh/年。从这个层面来看,威马搭了个便船。

在最新的309批,威马新出来了两款车,威尔马斯特牌与之前威马威阔有差异,这里采用的都是CATL的电池,可能今年的车型,根据能量密度和补贴段的考虑,是需要用新的公告去更新的。这样才能和现在出来的广汽GE530的电池相抗衡。不过基本相信和这款电池相似,因为都是CATL来做的。

目前比拼的是能量密度,需要跟着补贴来走,这点非常非常实际的事情

广汽最新还没上市的CATL电池方案

小结:我觉得有时候,初期车企把自己和电池供应商捆绑,是很艰难的事情。如CATL,在设计开发和财务方面总会有不尽如意的地方;而与小的电池企业合作,用户总是有些不放心,所以从这个层面来看,选择多个协同开发,在自身人力资源够的情况下是比较优选的方案了。

-

动力电池

+关注

关注

113文章

4537浏览量

77690 -

新能源汽车

+关注

关注

141文章

10557浏览量

99597 -

纯电动车

+关注

关注

0文章

159浏览量

14718

原文标题:聊聊威马的动力电池供应

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论